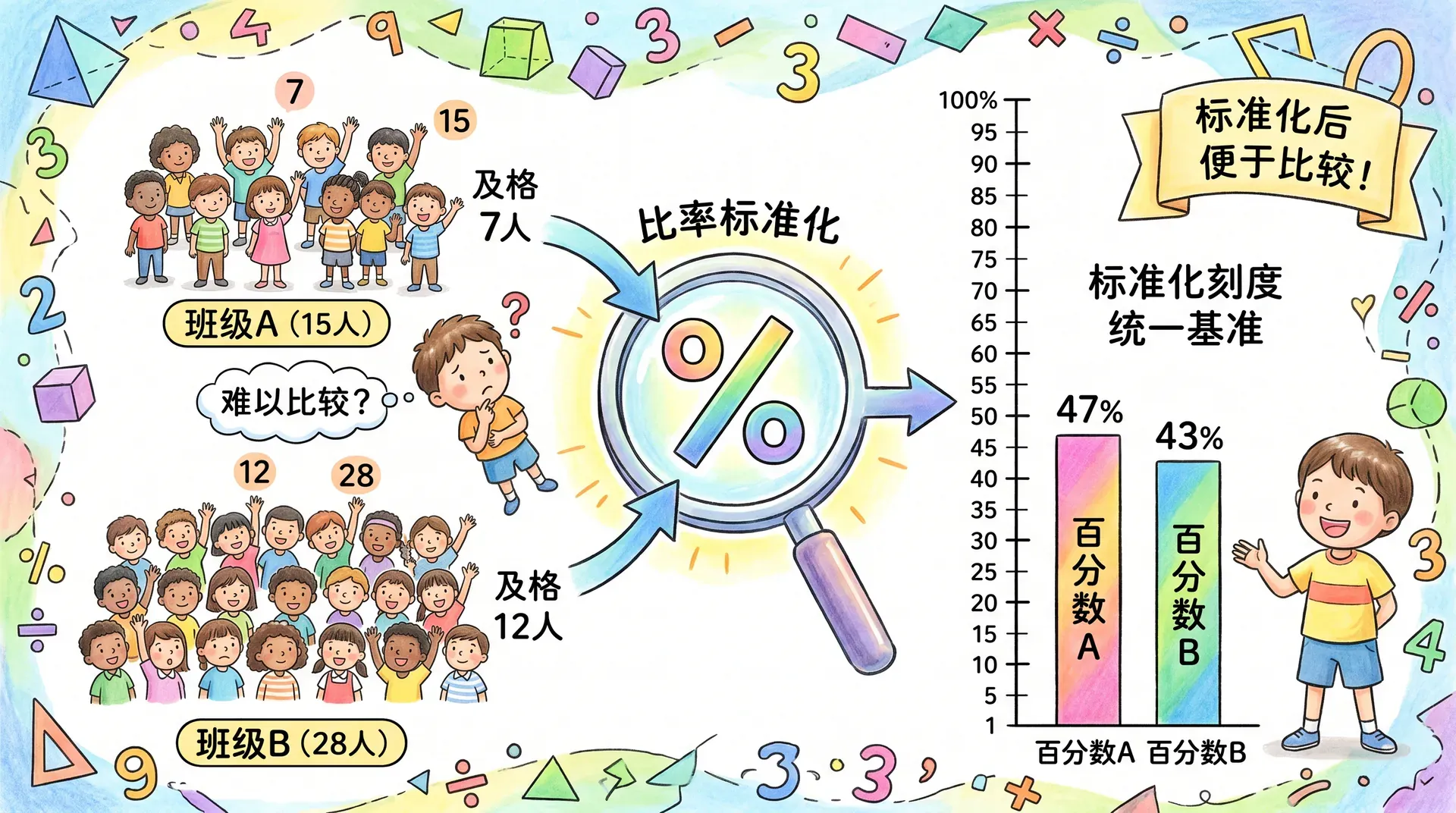

百分数与应用:先问“谁是 100%”

百分数这章,最容易被低估。

很多同学觉得它就是把小数点挪两位:0.4=40%,25%=0.25。这当然没错,但只会互化,做应用题还是会翻车。

真正的关键只有一句话:每一个百分数,都必须有一个基数。

也就是先问清楚:这个“百分之几”,到底是“谁”的百分之几?

原价、现价、去年产量、全班人数、计划任务量,都可能成为单位“1”。单位“1”一换,算式就跟着换。

百分数到底在说什么

百分数表示一个量占另一个量的百分之几。

“百分”这两个字很直白:把整体看成 100 份,看看其中有几份。

所以

p%=100p=p×0.01.

比如:

40%=0.4=52.

这三种写法说的是同一个比率,只是外观不同。

百分数也可以超过 100%。

比如 125%=1.25=45,意思是“比整个基准还多出四分之一”,不是写错了。

但注意,百分数表达的是比率,不是带单位的数量。

可以说“完成了 80%”,也可以说“用了 3 千克”。但不要说“用了 80% 千克”。这句话里单位和比率混在了一起。

读到“增长 12%”时,先别急着开心或紧张。先问:相对去年、上个月,还是某个计划值?基数不一样,百分数就不能直接拿来比。

互化:小数点移动只是表面

百分数和小数互化,其实就是乘除 100。

百分数变小数:去掉 %,再除以 100。

小数变百分数:乘 100,再加 %。

所以你会看到“小数点左移两位”“小数点右移两位”。这不是新规则,只是乘除 100 的快捷写法。

分数变百分数,通常先化成小数,再乘 100%。如果除不尽,就按题目要求保留位数。

百分数变分数,先写成 100p,再约分。

比如:

37.5%=10037.5=1000375=

再比如:

12.5%=10012.5=81.

如果碰到 31=0.333… 这种循环小数,写成百分数通常是 33.3…%。题目让“保留一位小数”,才写成 33.3%。

例题:三种形式互相翻译

题:将 0.085、83、140% 分别化为另外两种形式。

0.085 变百分数:0.085×100%=8.5%。变分数:0.085=。

三类题,其实就三句话

百分数应用题看起来很多,核心关系很少。

第一类:求“一个数的百分之几是多少”。

看到“的”,常常就是乘:

S=T×100p.

第二类:求“一个数占另一个数的百分之几”。

看到“占”“是”,常常先除:

q=TS×100%.

第三类:已知“某数的 p% 是多少”,反求这个数。

这时已知的是部分,要除回去:

T=S÷100p.

这里 T 表示整体,S 表示部分,q 表示百分率。

说白了,别先背题型。先把题里的“整体”和“部分”圈出来。

例题:三类关系放在一起看

题:计算下面三问:240 的 15% 是多少;45 占 60 的百分之几;某数的 40% 是 28,求该数。

240 的 15%:240×0.15=36。

增长和减少:最怕把“了”和“到”混起来

设旧值为 A,新值为 B,且 A=0。

相对旧值的变化率是:

AB−A×100%.

结果为正,就是增长;结果为负,就是减少。

“增加了 p%”的意思是:在原来的基础上多出 p%。

所以新值是:

A(1+100p).

“减少了 p%”就是:

A(1−100p).

但“增加到 p%”不是一回事。

“增加了”说的是变化量;“增加到”说的是结果。一个字差别很小,数学含义差很多。

连续涨跌:百分数不能直接相加

这是百分数应用题里最常见的坑。

先涨 20%,再降 20%,很多人会想:一涨一降,抵消了吧?

不一定。

因为第二个 20% 的基数,已经不是原来的数了。

连续变化应该连乘:

N=A(1+r1)(1+r2).

这里 r1,r2 要写成小数,比如 20%=0.2,下降 20% 写成 。

例题:先提价再打折

题:某商品原价 200 元,先提价 10%,再在提价后的价格基础上打九折出售。求最终售价相对原价变化百分之几?

先提价:200×1.1=220(元)。

再打九折:220×0.9(元)。

折扣、标价和实付:先把钱流向写清楚

“几折”通常表示按标价的十分之几出售。

打八折,就是乘 0.8。

打八五折,就是乘 0.85。

“降价 20%”如果没有特殊说明,一般是相对原价降,所以实付也是原价的 80%。在这种单一折扣情境下,它和“打八折”结果一样。

但满减、阶梯价、会员券,就不能直接说成某个固定折扣。

这时先算实付,再用:

d=OF×100%.

这里 F 是实付金额,O 是原价,d 是等效折扣率。

还有一个常见点:税是价外税还是价内税?

价外税:税在标价或折后价之外另收。

价内税:价格里已经包含税。

题目怎么说,就按怎么建模。

例题:折扣后再收税

题:一件商品标价 400 元,打八五折出售。若按折后价另收 10% 的消费税(价外税,税款由顾客另付),顾客共支付多少元?

折后价:400×0.85=340(元)。

税额:340×0.1(元)。

百分点:和百分数变化不是一回事

两个百分数相减,差通常叫百分点。

比如利率从 3% 到 3.5%,这是上升 0.5 个百分点。

但如果问“相对原来的利率,上升了百分之几”,就不是 0.5%。

要算:

33.5−3=30.5≈16.7%.

百分点回答的是“两个百分数差多少”。

相对变化回答的是“这个差,占原来的百分数多少”。

它们不是同一个问题。

例题:百分点和相对升幅

题:某指标从 2.4% 上升到 3.1%。提高了多少个百分点?相对原来的百分数,升幅约百分之几?

百分点差:3.1−2.4=0.7,即提高 0.7 个百分点。

最后记住这张心智表

看到“的百分之几”,先找整体。

看到“占百分之几”,先用部分除以整体。

看到“增加了、减少了”,用 1±p% 去乘。

看到连续涨跌,按顺序连乘,不要把百分数直接相加。

看到两个百分数相减,想一想问的是“百分点”还是“相对变化”。

常用对照可以直接背下来:

10%=101,20%=51

再补几个做题很省事的:

12.5%=81,37.5%=83

下一部分进入代数表达式时,我们会把这些话写成含字母的式子。

比如原量为 x,比原来多 p%,新量就是:

x(1+100p).

这其实还是同一句话:先找基数,再看变化。

习题

习题:分数化百分数

题:将 65 化为百分数,保留一位小数。

65≈0.8333…,乘 100% 得 83.333…%,保留一位小数为 83.3%。

习题:连续涨跌

题:100 元先涨 20% 再降 20%,最终多少元?说明为何一般不等于 100。

先涨:100×1.2=120(元)。再降:120×0.8=96(元)。第二步的 20% 相对 120 元,而不是 100 元,所以一般回不到原价。

习题:含税价反求

题:含税价 113 元,增值税率 13%(价外税、税额按不含税价计),求不含税价(保留两位小数)。

设不含税价为 B,则 B(1+0.13)=113。所以 B=113÷1.13=100.00(元)。

习题:占比变化

题:某班男生 22 人、女生 18 人,男生占全班百分之几?若转走 2 名女生,男生占全班百分之几?

原先全班 22+18=40 人,男生占 4022=55%。转走 2 名女生后,全班 人,男生占 。

习题:百分点与相对降幅

题:利率从 4% 变为 3.2%,变化了多少个百分点?若问“相对原来下降百分之几”,列式并计算。

百分点:3.2−4=−0.8,即下降 0.8 个百分点。相对原来的降幅:44−3.2=。也可以写成 ,负号表示下降。