理解消费者的支付能力

消费者经济理论的核心思想非常简洁:经济学家假设消费者会选择在其支付能力范围内的最佳商品组合。表面看似简单的问题——“人们如何花钱?”——即是经济分析的起点。在现实生活中,消费者每天都做出数以百计的选择:早餐吃什么、如何安排娱乐消费、是否购买新的电子产品……这些决策都受其经济资源限制。

要使这一理论具有实际意义,我们必须更精确地定义什么是“最佳”,以及什么是“支付能力范围内”。在经济学中,“支付能力范围”通常由收入和商品价格共同决定;而“最佳”则与个人偏好紧密相关,即在所有能够买得起的选项中,选择最让自己满意的那一项。比如,即使收入相同,不同消费者的兴趣、需求和消费习惯也不尽相同,因此“最佳”选择也会因人而异。

预算约束的基本概念

消费束的数学表示

假设消费者每次购物时面临 种商品,在实际生活中商品种类极多。但为简明起见,经济学分析通常将问题简化为 两种商品 的情形,这不仅便于图像展示,也保留了分析的本质。

我们用一个二元向量 来表示消费束,其中 表示消费者选择消费商品1的数量, 表示商品2的数量。一般地,可用

来统称消费束, 即为两个数的有序对。

如下图所示,二维平面中每一个点 都代表一个可能的消费选择:

预算约束的数学表达

设商品1的价格为 ,商品2的价格为 ,消费者的收入为 。那么,用公式表达消费者的预算约束为

其中 表示用于商品1的支出, 表示用于商品2的支出,右端 为消费者的总收入。

预算约束的经济含义是:消费者在两种商品上的总支出不能超过其可支配收入 。所有满足价格 和收入 下可实现的消费组合 ,都构成了消费者的 :

两商品模型的普适性与扩展

为何只考虑两种商品? 其实,二维化并不影响理论的普适性:

- 一种经典方法:将商品1外的所有商品打包为“复合商品”(composite good)。

- 这样, 可理解为花费于“其他所有商品”的金额。

具体例子

例如,若我们研究消费者对牛奶的需求,记 为每月牛奶消费量(升), 为用于其他商品的货币(元)。此时,商品2的单价 ,即每元只能买到1元价值的其他商品。预算约束可以写成:

该式表述为:用于商品1(牛奶)的总支出 与其他所有商品的支出 之和,不超过总收入 。此时,我们称商品2为复合商品(composite good)。复合商品以货币计量,代表剩下所有潜在的消费对象。

方程 (2.2) 显然是 (2.1) 的 特例。因此,任何预算约束的分析结论都适用于此种“单个商品与复合商品”的设定。设 种商品时,类似思想同样适用:可将 种商品合并,集中分析消费决策中最关心的变动部分。

预算约束公式的多种表达

- 标准表达式:

这样,预算约束的结构和核心本质都得到了保存和推广。

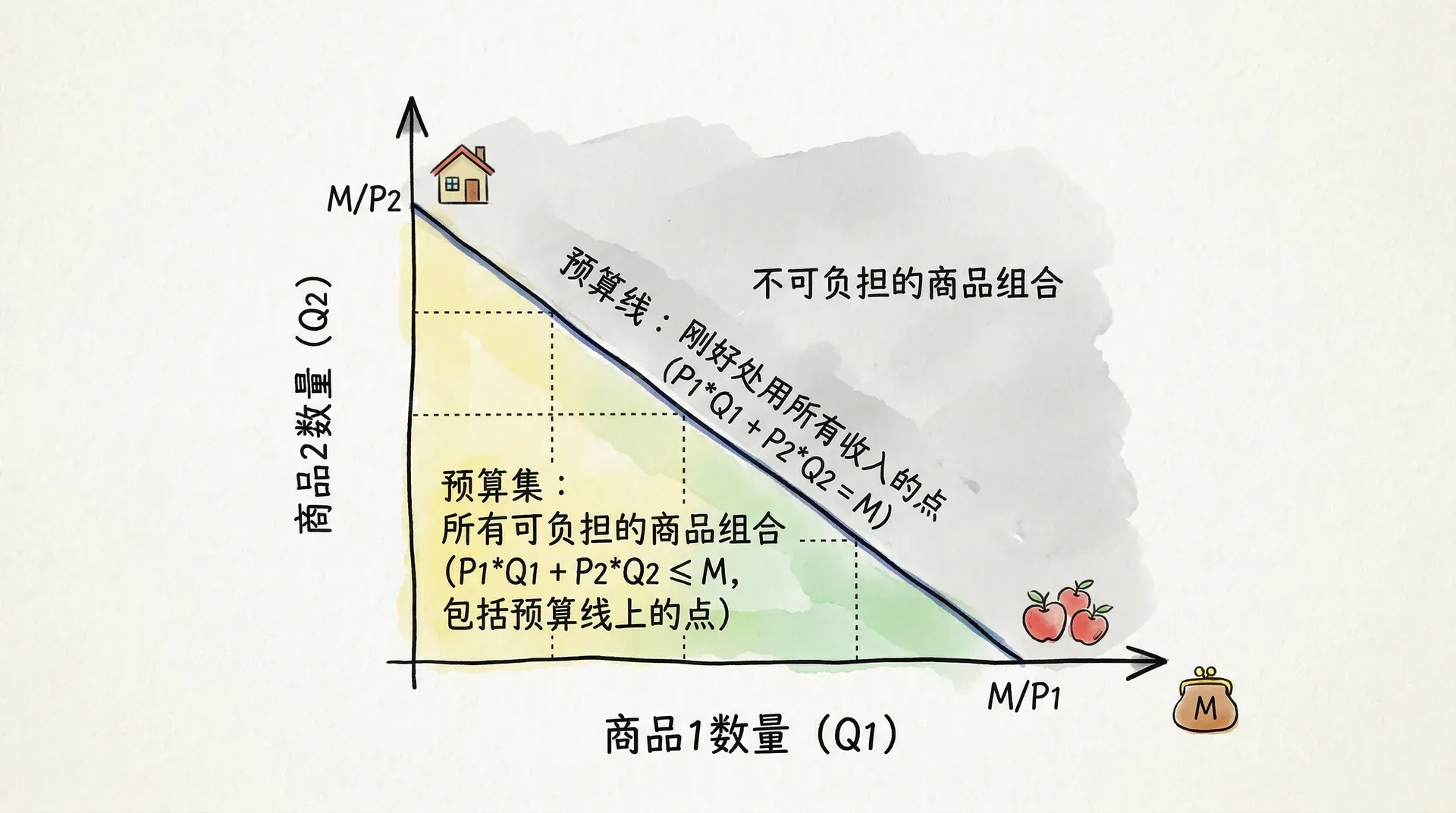

预算集的基本性质

预算线与预算集的定义

预算集(budget set)是指所有满足预算约束的不负向消费束的集合。其数学表达式为:

其中, 表示所有非负的二维实数对,、 分别为商品1和商品2的价格,为总收入。

预算线是上述预算集中使得支出恰好等于收入的消费束集合,其公式为:

即,预算线是“恰好用完收入的所有组合”。

预算集的图形表示

预算集可以用平面上的区域表示。实线部分代表预算线(),为预算集()。

- 截距点 :全部收入用来买商品2时的最大数量。

- 截距点 :全部收入用来买商品1时的最大数量。

预算线的数学特征与推导

将预算线方程整理为关于的函数形式:

这是一条斜率为的直线,相关特征如下:

预算线斜率的经济意义

预算线的斜率 ,表示市场上用商品2“换”商品1的比率,也就是商品1的机会成本。

替代率的推导:

假设增加 ,保持预算等式成立,则商品2消费变化 必须满足:

即,

这正是预算线的斜率。它反映:每多消费一单位商品1,必须减少消费单位商品2。

预算线及预算集对参数变化的响应

收入变化的影响

假设不变,收入变动,预算线方程为:

整理为

可见, 增加时, 和 都增大(平行外移),斜率 不变,如图所示:

收入变化规律: 收入增加,预算线整体平行向外移动,斜率()保持不变。收入减少则平行向内移动。

经济含义为:收入变动只影响消费选择的“可达程度”,不改变商品间交换(机会成本)关系。

价格变化的影响

价格的变化会对预算线产生重要影响,使消费者的选择空间发生变化。我们分别讨论主要的几种情况:

商品1价格变化

假设商品1的价格上升,商品2价格和收入保持不变。此时,预算线的方程仍为

但由于变大,对应的最大可购买量减少,而的最大量不变,预算线在轴上的截距向左移动,斜率(绝对值)变大,预算线更加陡峭。这种情况可以用下图表示:

分析与经济含义:

- 若上升,消费者花同样的钱能买到的数量减少;

- 预算线围绕轴截距()旋转变陡,表示商品1的机会成本提高;

如果下降,则预算线围绕纵截距向外旋转,最大可得量增加,预算线更平缓。如下图所示:

商品2价格变化

同理,如果商品2价格上升,与不变,横截距不变,纵截距减少,预算线围绕轴截距向下旋转,斜率绝对值变小(更平)。反之,如果下降,预算线将向上旋转,变得更陡。

两种商品同时涨价

如果两种商品的价格都乘以常数,即,,预算线变为

化简得

也就是说,等价于把收入减少到原来的倍,预算线向内平移但斜率不变。此外,如果收入也同时乘以,即,则预算线保持不变——这就是我们常说的“纯通胀对实际可消费集合没有影响”。

将两种商品的价格都乘以常数,等价于将收入除以,预算线整体平移但斜率不变。如果价格和收入同时乘以,预算线完全不变。这体现了价格通胀的等价性,即货币单位改变不会影响消费者的实际购买能力。

假如原来面包元、牛奶元,收入元。当两种商品价格都翻倍时,面包4元、牛奶8元,想买的所有组合都得除以2,相当于“可实现的选择集”整体缩小。

价格收入变化影响对比

总结以上讨论,把收入和两种商品价格变化对预算线(截距、斜率、移动方向)的影响对比如下:

- 当某个价格上升,相应轴的截距缩小,预算线以另一轴截距为“支点”旋转。

- 当收入变化时,预算线平行移动。

计价商品与预算线的等价表示

在预算线中,实际上两个价格与收入三者只决定了和,多一个是冗余的。我们完全可以通过规定其中之一为1,把其作为计价单位(numeraire)来简化预算线。

等价预算线表示举例

当我们把某种商品的价格设为1,该价格称为计价价格(numeraire)。选用计价商品,实质是在所有商品与收入“比上”一个共同标准,消除了单位的任意性。

采用“计价商品”能够简化分析,是因为它让预算线的参数结构大为精炼。无论我们选择将其中某种商品的价格定为1,还是将收入归一化,实际上只是将所有价格和收入都除以一个共同的数,保留下来的就是商品的“相对价格”和“实际收入”(即对应单位下的购买力)。

经济学分析中,常常利用这一技巧实现物价归一、简化推理。需要注意的是,计价方式的变更不会改变实际可消费集合,仅仅是数学表示上的方便,更有利于理论推广和抽象归纳。

实际生活中,人民币、美元、日元……都可以作为“numeraire”,分析时可以灵活选择,只要所有价格收入同时按照新单位缩放即可(如同单位换算)。这反映了预算约束中的标度不变性,也说明价格和收入只有相对关系才会影响真实选择空间。

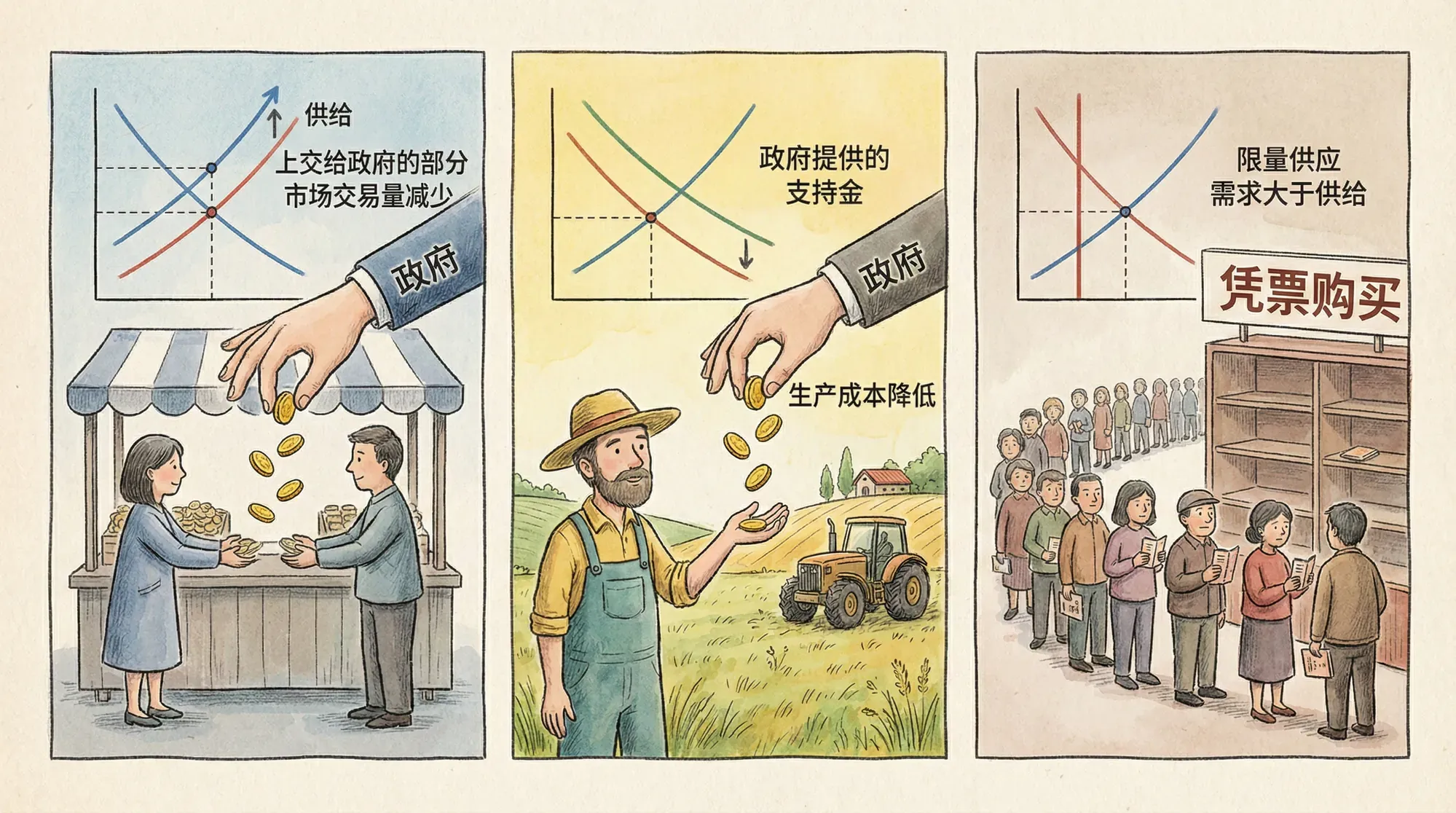

税收、补贴与配给制度

在现实经济生活中,政府和社会通过多种手段调节消费者的预算约束,以实现财政收入、调控需求、促进公平等多种目标。常见政策工具包括各类税收、补贴以及配给等手段。理解这些工具如何影响预算线,是微观经济学分析的重要能力。

数量税

数量税(Specific/Unit Tax)指消费者在购买某种商品时,每购买一单位,就需要额外支付固定金额的税收,实质上直接提高了该商品的单位价格。例如,我国对成品油消费征收税收,每升汽油大致需缴纳1.5元。数量税本质上使得某种商品的“有效市场价格”发生变化。

假设商品1的原价为 ,对其征收每单位 元的数量税后,消费一单位商品1的实际支出变为 ,预算约束式变为:

可以看出,预算线的斜率(即用商品2换取商品1的机会成本)更陡峭,表示商品1变得“更贵”。

进一步扩展,如果对两种商品同时征收数量税,预算约束将调整为:

现实中也会出现负的“数量税”,即数量补贴(下文详述)。

从价税

从价税(Ad Valorem Tax)按商品价值(售价)的一定比例征收。最常见的例子是增值税。如果商品标价为 ,税率为 ,则购买一单位商品1实际支付 。预算约束变为:

本质上,消费每单位商品1都要为政府支付与价格成比例的税费。

两者比较:数量税对购买少量高价商品更友好,而从价税对高价商品负担更重。比如20元商品加1元数量税与加20%从价税,前者合计21元,后者24元。

补贴制度

补贴是税收的“镜像”,即政府为支持某类消费而向消费者发放补贴。按补贴的计量方式,也分为数量补贴和从价补贴两类。

- 数量补贴(Per Unit Subsidy):消费每一单位商品,政府给予 元补贴。例如政府对新能源汽车每车补贴1万元,消费者购买时的“有效市场价格”下降为 ,预算线变“更平缓”,机会成本降低了。

- 从价补贴(Ad Valorem Subsidy):政府按消费金额的一定比例予以补贴。补贴率为 ,实际价格为 。如家电下乡活动对节能家电给予20%价格补贴,则实际支付仅为八折价。

一次性税收与补贴

一次性税收/定额税(Lump-Sum Tax):区别于基于消费行为征收的各类税收,一次性税收直接减少消费者可支配收入,而与其消费决策无关,如财产税、每年固定的基础个人所得税(起征点以下)等。其作用是使整个预算线平行向内收缩,斜率不变。

一次性补贴/定额补贴(Lump-Sum Subsidy):如发放消费券、生活补助等,直接增加了消费者的总收入,预算线平行外移。一次性补贴可提升所有商品的最大可购数量,但不改变消费品的相对价格。

比较不同税收(补贴)方式,有一个重要的经济学结论:

- 同样金额的税收,一次性税收对消费者福利的影响最小,因为它不扭曲相对价格,不影响消费者的选择结构;

- 而数量税或从价税不仅减少收入,还降低了某一商品的“购买便利性”,会扭曲最优消费决策,因此理论上效率较低。

这一差别在福利经济学与公共财政学分析中十分重要。

各种税收补贴对预算线的影响

更“陡峭”意味着商品1的价格提高(无论因税收还是补贴变化),最大可购买数量减小,反之则增加。

配给制度

有时政府出于公共安全、物资紧缺、经济管制等原因,会直接规定某一商品的最大可消费数量,称为配给约束(Rationing)。常见于战争时期、疫情物资短缺、房地产/汽车限购等场景。配给约束可以叠加在预算约束之上,使得即使消费者有能力购买,某些消费束也被禁止。

例如,假设 表示定量商品,每户每月上限为 :

预算线被“截断”在 处,超过这一点的所有消费束都变为不可选。

配给约束的本质,是“切去”了预算集右上方的一部分——即所有虽然买得起但已超出配额的消费方案全部无效。简而言之,配给“同时限量和限权”,是市场价格机制之外的强制约束。

配给制度有时会带来“黑市”、不公平分配等副作用,同时也可能成为政策调控的重要工具。比如限购政策在房地产过热时限制投资需求,防止价格泡沫。

阶梯价格制

现实中很多政策工具是多种形式的综合。例如阶梯价格制就是税收与配给等多种约束的混合体。以居民用电阶梯定价为例:每月用电200度以内按每度0.5元计价,超出部分每度0.8元。这使得在不同用量下,预算线的“斜率”发生即时跳变。

在 度左侧,预算线的斜率为 ;右侧为 ,即单位商品“越贵”,斜率越陡峭。由于转折点,消费者在预算约束下的可选空间出现“折角”,其优化决策也会受此变化影响。

阶梯价格、电信流量套餐、阶梯水价等实际生活中常见的“油门式价格体制”,都属于复合约束。其分析要点包括:

- 分段预算线的斜率和转折点的位置;

- 若出现配给上限,则预算集被进一步削减;

- 复合政策会给实际最优消费决策带来更多复杂性。

预算线变化的经济学启示

学习各类预算约束变化,有助于理解现实生活中政策选择对个人福利和社会效率的系统性影响。

通胀中性原理

在所有价格和收入等比例变动的情况下,预算线“标度缩放”但形状和可达消费集并未改变。这就是著名的通胀中性原则——即经济中的“货币幻觉”不会真实改变人们的选择边界。

如果价格和收入同步翻倍,所有商品的最大可购量、预算线斜率及可行消费组都不变。此时,消费者能够购买的商品组合完全不发生变化,经济决策也不会因简单的“提价”或“加薪”而改变。

- 收入增加(价格不变):预算线平行外移,任何在原收入下能够买到的消费束,在新收入下也可以买到,而可选择的消费集更大。所以,消费者福利必定“不降反增”。

- 价格下降(收入不变):预算线某一截距外扩、斜率变小,消费选择集扩展,消费者至多不变,绝不会变差。

这些“弱序可达性”判断即使不分析最优选择过程,也能揭示政策变动中的福利变化——是福利经济学中开展补偿和等价分析的理论基础。

总结

预算约束基础包括:

预算线特征体现在:

预算线变化规律表现为:

政策工具影响包括:

我们掌握了构建和解读预算约束方程,绘制和分析预算线图形,预测政策变化对消费选择的影响,运用预算分析评估消费者福利变化,理解不同税收补贴制度的经济效应。

通过预算约束分析,我们学到了经济学思维的几个重要方面:约束思维表明所有经济选择都在约束条件下进行,机会成本说明每种选择都意味着放弃其他可能性,政策分析体现制度设计会系统性地影响个人行为,数学建模用简洁的数学语言描述复杂的经济现象。