边际消费

经济生活中,消费与收入之间存在着紧密的联系。当我们收入增加时,我们往往会更多地用于消费,但这种增加通常不会等同于收入增长的全部。经济学将收入每变动一元,消费所增加的那部分称为“边际消费”。换句话说,边际消费体现了人们在获得额外收入后的消费反应程度。

例如,一名工人的月收入从5000元提高到6000元,他未必会把所有新增的1000元都花掉。可能增加了700元的消费——比如更丰富的饮食、添置新衣服,剩下的300元则选择储蓄或投资。这其实反映了一种普遍现象:收入增加有助于拉动消费,但多出来的钱总有一部分会被用于储蓄,从而为将来做准备。

不仅是个人和家庭,整个国家也是如此。居民整体收入提升,社会消费水平也会上升,但增长幅度往往低于收入本身——政府在制定经济政策时,正是利用了这一规律:通过增加投资、提高居民收入来刺激消费,从而推动经济复苏和发展。

此外,边际消费还受到收入结构、社会观念、经济环境等多种因素的影响。比如在中国,中产阶级人群不断壮大,额外收入常常带来消费升级,推动了新兴产业的发展。由此可见,边际消费不仅影响着每个人日常的收支,还深刻影响着经济结构和社会变迁。

边际消费倾向的基本概念

边际消费倾向的定义

在宏观经济学中,边际消费倾向(Marginal Propensity to Consume,简称MPC)指的是每增加一单位收入时用于消费的比例。用公式表示为:

其中,为消费的增量,为收入的增量。

例如,某家庭月收入从8000元增加到10000元,新增收入为2000元。如果消费支出相应从6000元提升到7400元,则消费增加了1400元。那么边际消费倾向就是 。这意味着新增的每1元收入,仅有0.7元被用于消费,其余0.3元选择储蓄。

实际中,人们的消费变动通常小于收入变动,即,因为一部分收入会被储蓄。边际消费倾向反映了社会获得额外收入时消费的变化程度,具有重要的政策意义。

不同与平均消费倾向(APC, Average Propensity to Consume),后者描述的是总消费与总收入的比率,用公式表示:

而边际储蓄倾向(Marginal Propensity to Save, MPS)指的是增加一单位收入时储蓄的比例,有 。

边际消费倾向是测算乘数效应以及制定宏观经济政策时的核心参数。

实际案例与解释

假设A家庭月收入由7000元增加到9000元。期间,消费支出从5600元提升到7000元。那么有:

- 元,

- 元,

- ,

这意味着每获得1元收入,消费增加0.7元,其余0.3元转为储蓄。

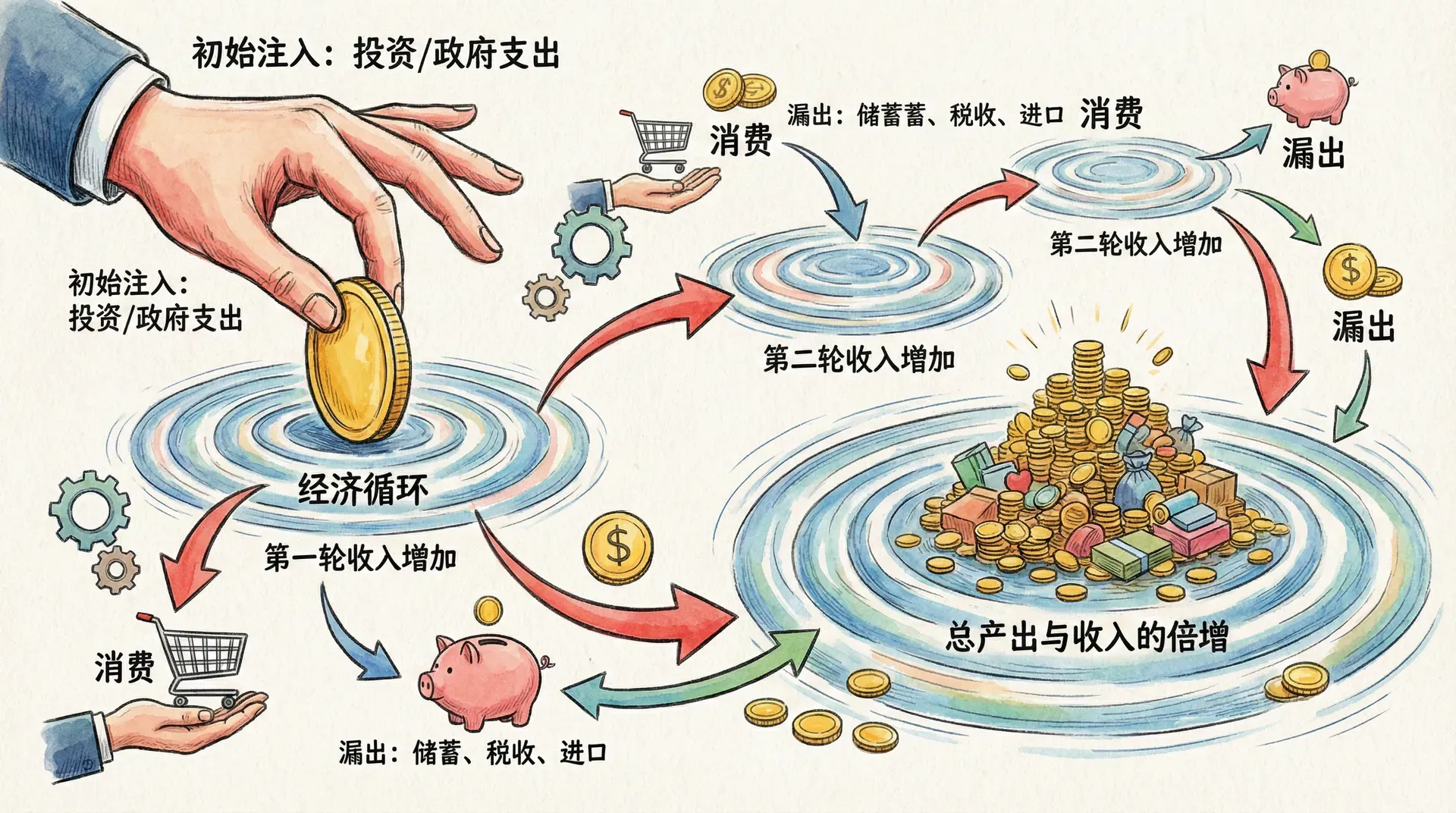

乘数的数学表达

投资、消费和收入之间的关系,可通过乘数(Multiplier)来描述。基本的国民收入恒等式为:

其中为投资的变动。考虑边际消费倾向,最终的收入变动会被“放大”,乘数公式如下:

或者为边际消费倾向。将投资变动与总收入变动联系起来:

案例:

假设政府增加投资亿元,居民边际消费倾向,则乘数,带来收入总变动:

也就是说,1000亿元的投资最终能够带来4000亿元的收入增长。

下表对比不同边际消费倾向下的乘数大小:

乘数的作用机制

就业乘数与投资乘数

除了收入乘数外,经济学还讨论就业乘数(Employment Multiplier),它表示新增投资带来的就业扩张效应。如果新增投资直接产生个就业岗位,总共增加的就业为,则:

在基础设施投资中,新的项目不仅直接带来建筑工人工作岗位,还带动原料、运输等上下游产业的就业。比如城市地铁项目直接新增1000名工人,通过带动相关产业链,总计新增就业2500人,则。

就业乘数()和投资乘数()虽都表现为放大效应,但具体大小和影响对象不同。投资乘数主要反映在收入上,就业乘数则衡量就业岗位的扩张程度。

不同类型乘数帮助政策制定者评估投资、消费等活动对经济运行的多维影响。

乘数的心理基础

乘数效应的本质,取决于居民的消费与储蓄心理。 若居民倾向于将大部分新增收入用于消费(即较高),投资扩张将被持续放大。例如,时,乘数,即100亿元投资将最终带来1000亿元收入增长。

但若接近1,模型理论上会出现无限循环放大,此时经济中实际约束会介入,例如供给能力或价格上涨。反之,如果居民偏好储蓄,消费增加有限,乘数效应也会大大减弱。

生活例子: 某家庭月收入增长1000元,若大部分用于日常消费和服务体验(如旅游、教育),收入流转会不断刺激相关行业,形成较高的乘数效应。若多用于储蓄,则经济被放大的整体效果减弱。

下图展示了随着收入增加,消费和储蓄的同步变化。以为例,新增100元收入中有80元用于消费,20元变为储蓄:

乘数的影响因素

边际消费倾向的影响

从上述内容可以得出,如果边际消费倾向不远远低于1,投资的小幅波动将导致就业的大幅波动;但同时,相对较小的投资增量将导致充分就业。另一方面,如果边际消费倾向不远远高于零,投资的小幅波动将导致就业的相应小幅波动;但同时,可能需要较大的投资增量来产生充分就业。

在前一种情况下,非自愿失业将是一种容易治愈的疾病,尽管如果任其发展可能会很麻烦。在后一种情况下,就业可能变化较小,但容易在低水平上稳定下来,并且除了最严厉的补救措施外,对任何其他措施都难以应对。

中国经济的实际情况最能说明边际消费倾向对乘数的影响。在经济发展初期,边际消费倾向较高,投资的小幅变化会产生较大的乘数效应。但随着经济发展,边际消费倾向逐渐下降,乘数效应也会相应减弱。

示边际消费倾向对乘数的影响:

边际消费倾向的变化对乘数效应具有重要影响,政策制定者需要密切关注这一变化。

充分就业的约束

当达到充分就业时,任何进一步增加投资的尝试都会在货币价格中建立无限上涨的趋势,无论边际消费倾向如何;也就是说,我们将达到真正的通货膨胀状态。然而,在此之前,价格上涨将与总实际收入的增加相关。

中国在2020年疫情期间的经济刺激政策最能说明充分就业约束的影响。当经济处于充分就业状态时,进一步的投资刺激可能会导致通货膨胀,而不是增加就业。

让我们通过图表来展示充分就业的约束:

乘数的实际应用

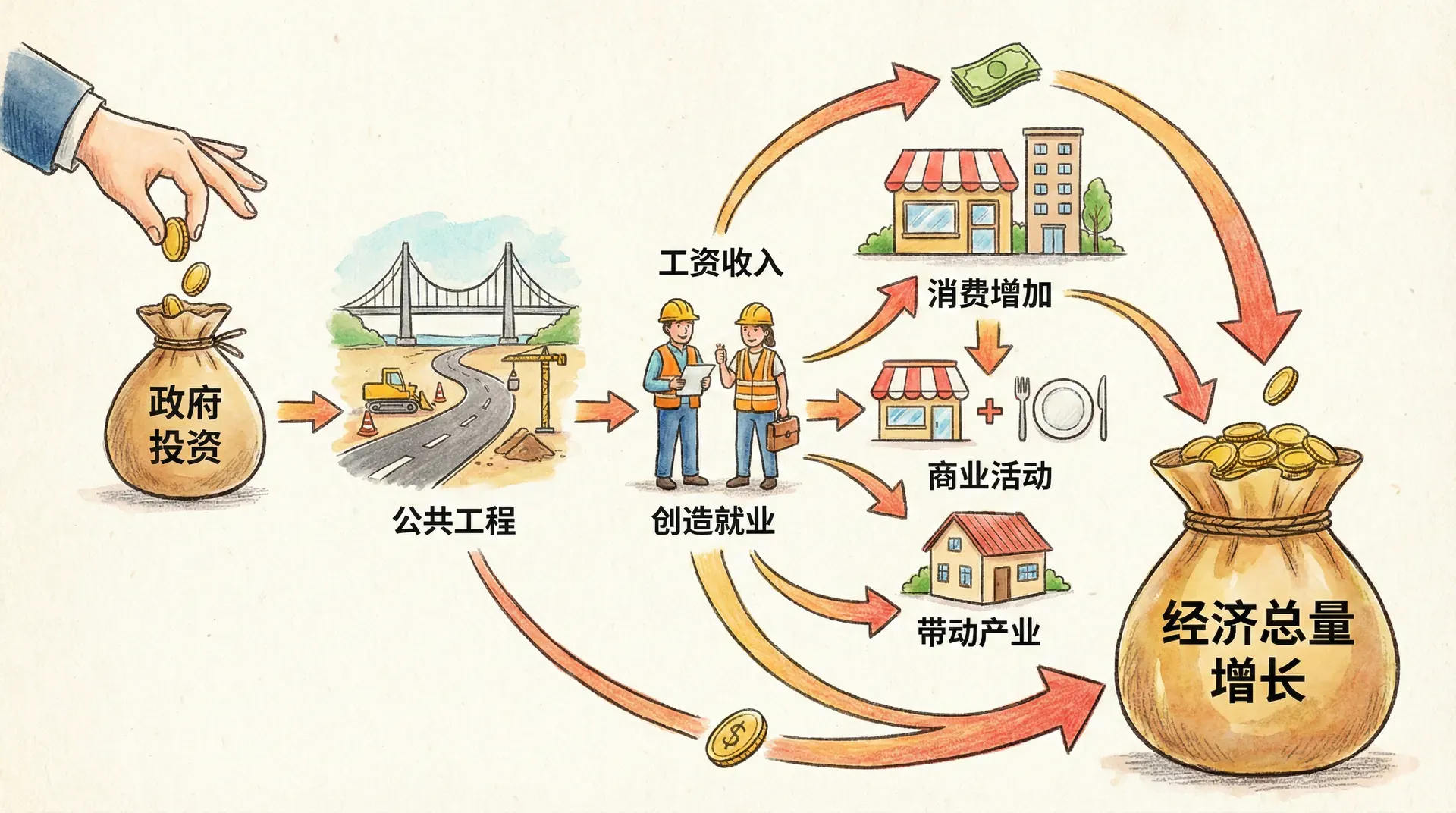

公共工程投资的乘数效应

我们一直在处理净投资增量。因此,如果我们希望将上述内容无条件地应用于(例如)增加的公共工程的效果,我们必须假设其他方向的投资没有减少,当然也没有社会消费倾向的相关变化。

卡恩先生在上述文章中主要关注考虑我们应该考虑哪些抵消因素可能重要,并提出定量估计。因为在实际情况中,除了某种特定类型的投资的特定增加外,还有几个因素进入最终结果。

中国的基础设施投资最能说明公共工程投资的乘数效应。当政府投资建设高铁时,不仅直接创造了建筑工人的就业机会,还通过乘数效应间接创造了相关行业的就业机会。

让我们通过表格来展示公共工程投资的乘数效应:

公共工程投资的乘数效应为政府制定经济刺激政策提供了重要依据。

乘数的抵消因素

从实际操作来看,以下主要因素会削弱乘数效应,需要给予关注:

政策所需资金的筹措方式以及由就业增长和价格上涨伴随的货币需求扩张,可能会推升利率,从而抑制其他领域的投资(除非货币当局采取对冲措施)。此外,资本品价格上升会降低私人部门的边际投资效率,需要进一步降低利率来平衡。

在不确定或者悲观的市场氛围下,政府计划可能通过影响“信心”,提高流动性偏好或降低资本的边际效率,这同样可能对其他投资产生抑制作用(若无配套措施)。

在开放型经济体中,新增投资所带来的总需求部分会流向国外(通过进口的增加),从而使部分就业机会和收入流向海外。因此,若关注国内就业的效果,乘数作用的实际影响应适当折减。

中国在制定经济刺激政策时,往往会考虑这些抵消因素。例如,在实施“一带一路”倡议时,政府会考虑对国内就业和国外就业的不同影响。

让我们通过图表来展示乘数的抵消因素:

乘数的政策含义

贫困与富裕社会的乘数差异

我们上面看到,边际消费倾向越大,乘数越大,因此对应于给定投资变化的就业干扰越大。这似乎可能导致一个矛盾的结论,即储蓄占收入比例很小的贫困社会将比储蓄占收入比例较大且乘数因此较小的富裕社会更容易受到剧烈波动的影响。

然而,这个结论会忽视边际消费倾向的影响与平均消费倾向的影响之间的区别。因为虽然高边际消费倾向涉及来自投资给定百分比变化的较大比例效应,但如果平均消费倾向也很高,绝对效应仍然很小。

中国不同地区的发展水平最能说明贫困与富裕社会的乘数差异。在西部地区,边际消费倾向较高,投资的小幅变化会产生较大的乘数效应。但在东部发达地区,边际消费倾向较低,乘数效应也相应减弱。

以2023年为例,西部地区如贵州、云南等省份的边际消费倾向约为0.85,而东部发达地区如上海、北京等城市的边际消费倾向约为0.65。这种差异反映了不同地区经济发展水平和消费习惯的不同。

让我们通过表格来展示贫困与富裕社会的乘数差异:

贫困与富裕社会的乘数差异提醒我们,经济政策需要根据不同地区的发展水平进行调整。

公共工程的政策效果

从上述内容也可以明显看出,在严重失业时期,在公共工程上雇用给定数量的人对总就业的影响将比后来接近充分就业时的影响大得多。在上面的例子中,如果在就业下降到520万人时,在公共工程上额外雇用10万人,总就业将上升到640万人。但如果就业已经是900万人时,额外雇用10万人进行公共工程,总就业只会上升到920万人。

因此,即使在严重失业时期,即使是效用可疑的公共工程也可能一次又一次地为自己买单,如果只是从救济支出的减少成本来看,前提是我们能够假设当失业率更高时,收入中储蓄的比例更小;但随着接近充分就业状态,它们可能成为一个更可疑的提议。

中国在2020年疫情期间的经济刺激政策最能说明公共工程的政策效果。当时,政府投资4万亿元进行基础设施建设,不仅直接创造了就业机会,还通过乘数效应间接创造了更多就业机会。

以“新基建”项目为例,2020年政府投资5G基站建设,直接创造了约50万个就业岗位,通过乘数效应间接创造了约200万个就业岗位,总就业影响达到250万个。

让我们通过图表来展示公共工程的政策效果:

总结

乘数理论揭示了投资与消费如何共同放大对总收入和就业的影响,在宏观经济政策制定中具有重要作用。有效的政策不仅要关注边际消费倾向,还需结合经济发展的不同阶段及各种抵消因素,灵活调整措施。

乘数理论为科学制定政策提供理论基础,有助于提高政策精准性与有效性。

乘数理论强调消费行为在经济分析中的核心地位。面对数字经济等新趋势,需要不断完善分析框架,适应现实变化。只有深入理解和灵活运用乘数原理,才能更好地实现经济增长、社会公平与可持续发展。