货币时间价值

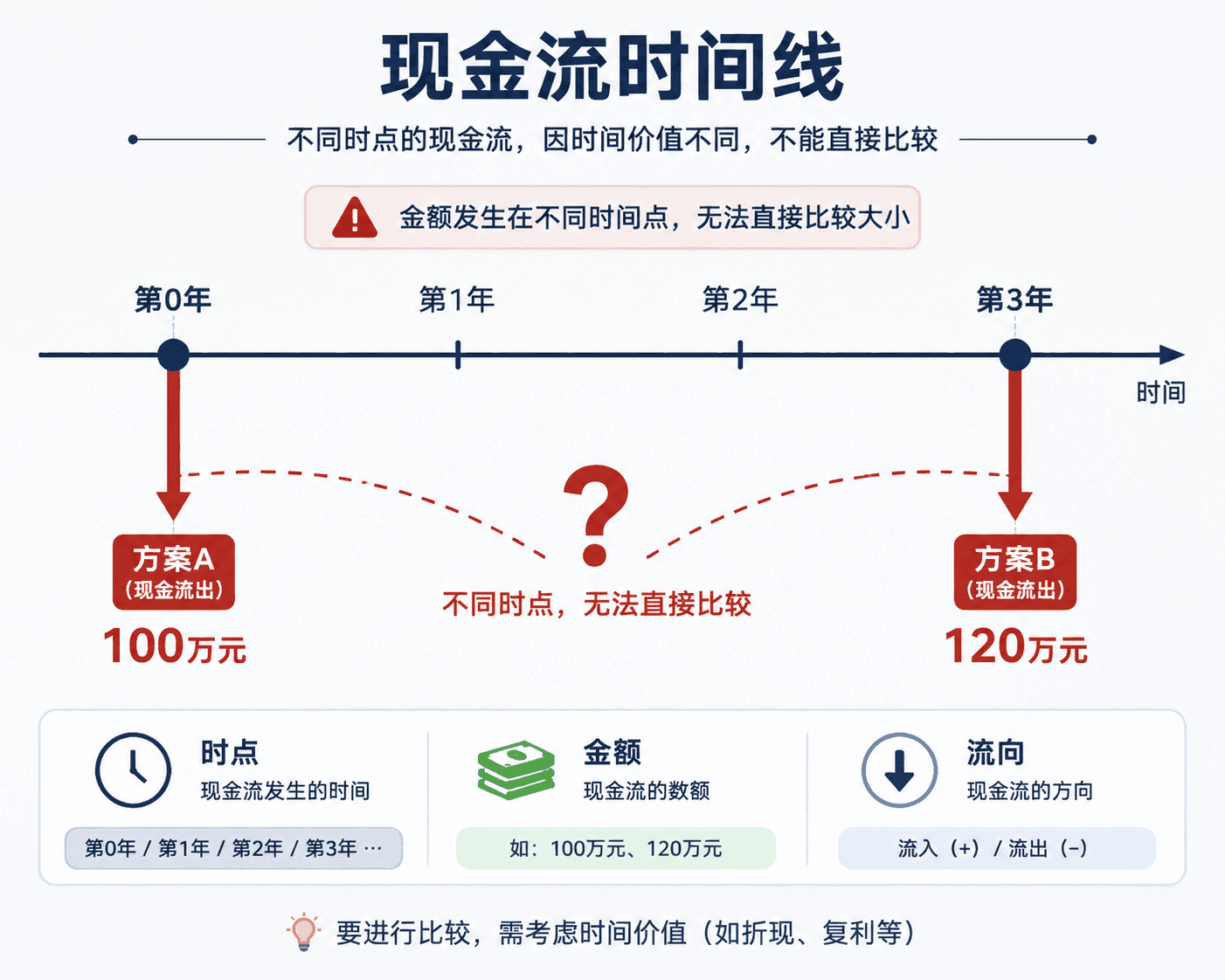

100万和120万,哪个更贵

陈铭的烘焙连锁店开到第六家,产能到了天花板。他决定上一条自动化生产线,供应商报来两个付款方案(本章数字均为教学测算数据):

方案A:设备交付时一次付清,100万元。

方案B:设备照常交付,货款三年后一次支付,120万元。

陈铭的第一反应和大多数人一样:B比A多掏20万,明摆着更贵,供应商这是在收“延期费”。他准备选A,把这事翻篇。

但签字之前,他心里冒出一丝不对劲。店里的钱从来不是躺着的——上个月他刚用80万盘下一个新铺面,按前几家店的经验,一家新店一年能带来10%左右的资金回报。如果这100万不付给供应商,而是留在店里继续周转三年呢?

他把这个问题带给了合作多年的财务顾问周远。周远听完,没有直接回答,反而问了他一句:

“我先问你——今天给你100万,和三年后给你100万,你要哪个?”

“当然要今天的。”陈铭答得毫不犹豫。

“那你已经承认了一件事:同样是100万,今天的和三年后的,不是等值的两笔钱。既然如此,你凭什么直接拿今天的100万,去和三年后的120万比大小?”

陈铭愣住了。这两个数字,一个站在今天,一个站在三年后,中间隔着三年的时间。直接比较100和120,就像拿人民币金额直接和美元金额比大小——单位没有对齐。

金额的大小,不等于价值的大小。要判断哪个方案真的便宜,先得回答一个更基本的问题:时间,是怎么改变钱的价值的?

为什么今天的钱更值钱

“今天的钱比未来的钱值钱”,听起来像一句金融行业的行话,其实它不是谁的发明,而是三个客观事实叠加的结果。

-

第一,今天的钱可以立刻去赚钱。这是最核心的一条。陈铭的100万留在店里,可以变成新店的铺面、设备和原料,一年之后大约变成110万。今天收到的钱自带一台“增长引擎”,未来才收到的钱,白白错过了这段增长期。经济学把这称为机会成本:资金放在这里,就放弃了放在别处的收益。

-

第二,未来的钱存在不确定性。三年后供应商还在不在?合同会不会有变数?通胀会不会侵蚀购买力?未来的现金流总是隔着一层雾,雾越厚、时间越长,这笔钱在今天眼里就要打越大的折扣。

-

第三,更早拿到钱意味着更多选择权。手里有现金的人可以等、可以挑、可以在机会出现时立刻出手。选择权本身就有价值——生意场上“现金为王”说的就是这件事。

货币时间价值的本质:资金具有机会成本。今天的一元钱可以立即投入使用并产生收益,所以它比未来的一元钱更值钱。这不是某种金融惯例,而是资金参与经济活动的客观结果——只要钱有地方可去、有收益可赚,时间价值就存在。

理解了这一点,就能看清那个常见误解错在哪里:比较两笔钱,只看金额是不够的,金额和时点必须一起看。100万和120万谁更贵,取决于中间这三年,钱在陈铭手里能长成什么样。

而每个人的答案可能不同。对资金回报率高的创业者,今天的钱格外金贵;对钱只能存活期的人,早拿晚拿差别就小得多。时间价值不是一个全国统一价,它由你自己的机会成本决定——这个伏笔,后面判决时要用到。

把问题画在一条时间线上

周远做的第一件事,不是按计算器,而是在纸上画了一条带刻度的横线。

“所有金融问题,第一步都是这个动作:把它翻译成一条现金流时间线——什么时候有钱流出,什么时候有钱流入,金额各是多少。”

他把两个方案画了上去:

- 方案A:第0年(今天),流出100万;之后再无现金流。

- 方案B:第0年什么都不发生;第3年,流出120万。

画完之后,问题的真面目露出来了:这不是“100万对120万”的比较,而是“第0年的100万对第3年的120万”的比较。两笔现金流站在时间线的不同刻度上,彼此错位。

时间线带来一条铁律:不同时点的现金流,不能直接相加,也不能直接比较大小。就像不同单位的数字不能直接运算,必须先换算到同一单位——不同时点的钱,必须先“搬”到同一个时间点上,才有资格放在一起比。

搬运的方向有两个:把今天的钱推向未来,看它长成多少;或者把未来的钱拉回今天,看它值多少。这一推一拉,就是本章接下来的全部内容。

钱如何随时间长大

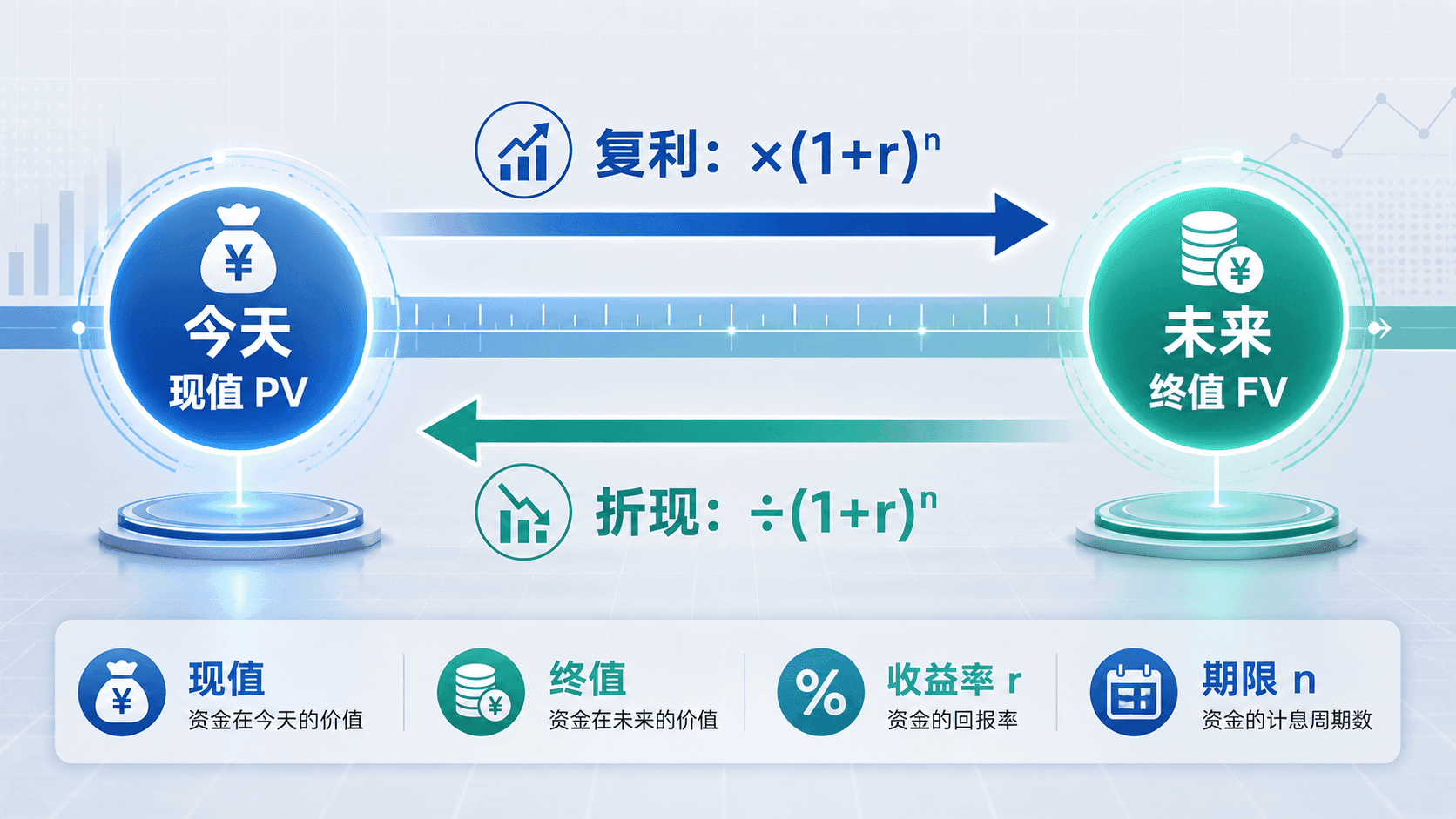

先走第一个方向:今天的钱,推向未来会变成多少。这个“未来的金额”,财务上称为终值(Future Value,FV)。

利滚利:复利与单利的分岔

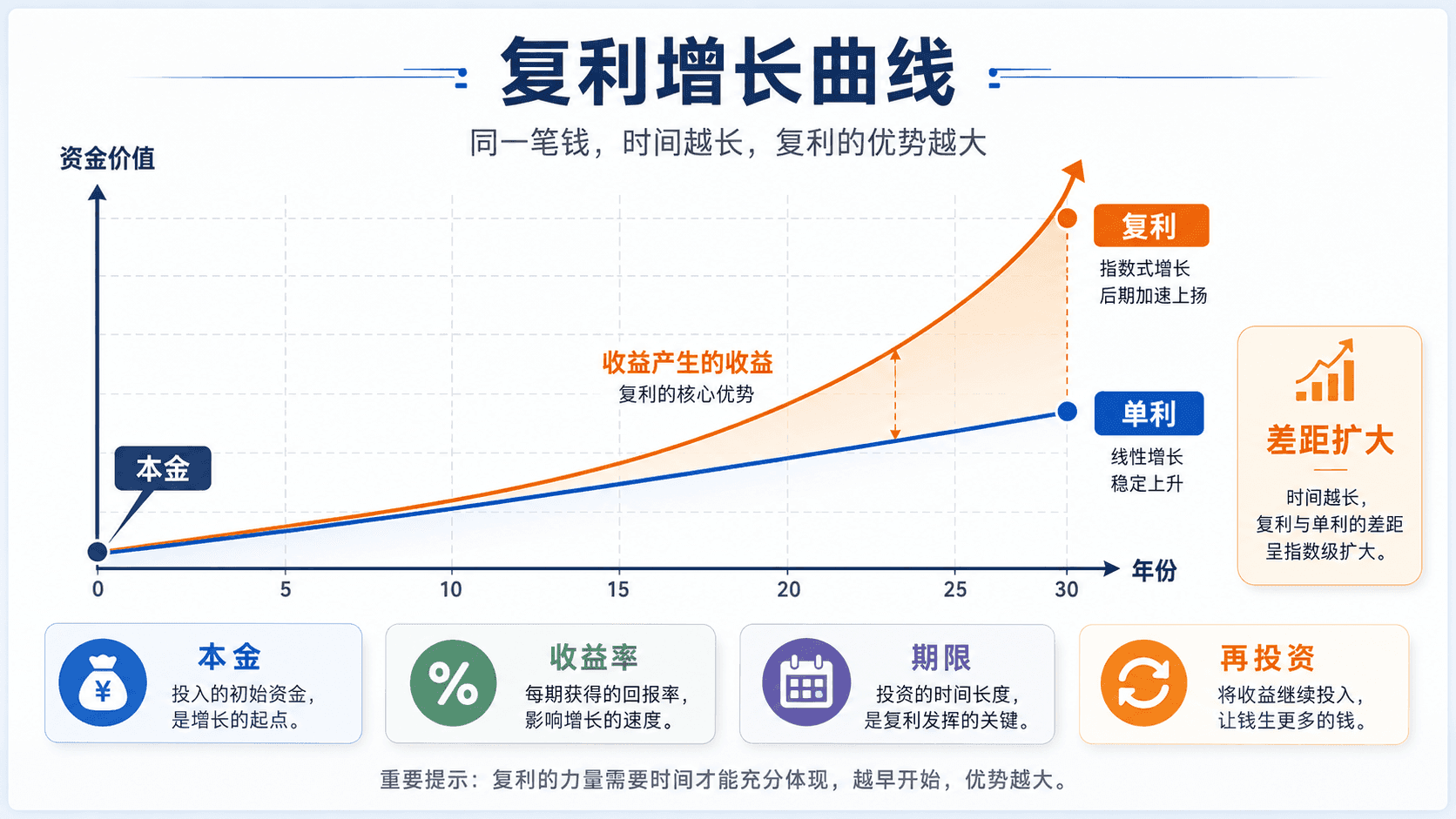

钱生钱有两种方式,差别藏在一个细节里:收益要不要再投入。

单利:只有本金赚收益,收益本身被拿走或闲置。100万按10%的单利放三年,每年固定赚10万,三年后是130万。

复利:第一年的收益留下来,第二年连本带利一起赚。100万第一年变成110万;第二年是110万在赚10%,变成121万;第三年是121万在赚,变成133.1万。多出来的3.1万,就是“收益产生的收益”。

三年只差3.1万,看起来不痛不痒。但把时间拉长,两条路径会走向完全不同的世界。以100万本金、10%年收益率为例(教学测算数据,单位:万元):

单利是一条匀速的直线,复利是一条越来越陡的曲线。前几年两者几乎贴在一起,10年后拉开一截,30年后差出三倍多——复利的威力不在开头,在远端。这也解释了为什么财务上谈时间价值,默认用复利:现实中的资金是持续滚动经营的,收益天然会被再投入。

现在把复利的过程写成一个通用工具。它解决的问题是:今天的一笔钱,按某个收益率滚动若干年,最终变成多少?——有了它,陈铭不必逐年演算,就能知道100万留在店里三年的结局。

三个变量各管一件事: 是现值,即今天投入的本金; 是每期收益率; 是期数。 这个乘数被称为复利终值系数,它浓缩了“本金和收益一起滚动 期”的全部过程。

代入陈铭的情形: 万,, 年——

这个数字的商业含义,比它的算法重要得多:如果陈铭今天不把100万付给供应商,而是留在店里经营,三年后他手里的是133.1万。方案B只要求他三年后掏120万——付完之后,账上还能剩下13.1万。

比较的天平,第一次向方案B倾斜了。

计息频率与有效年利率

终值公式里的 有一个容易踩中的陷阱:同样一个“年利率12%”,可能不是同一个价钱。

陈铭为设备考虑过贷款,两家银行都报价“年利率12%”,但一家按年计息,另一家按月计息。按月计息意味着:每个月按1%计一次利息,利息立刻滚入本金——一年滚12次。滚动越频繁,复利启动得越早,实际成本就越高。

要识破这种差异,需要把不同计息频率统一换算成一个可比的标尺:有效年利率(EAR)。它解决的问题是:无论名义上怎么报价、多久计一次息,这笔钱一年下来实际增长了多少。

其中 是名义年利率, 是一年内的计息次数。

代入陈铭的两个报价:按年计息,,名义即实际;按月计息,。

同一个“12%”的招牌下,按月计息的贷款每年实际贵0.68个百分点。借500万的话,一年多付3.4万利息——这笔钱不会出现在任何宣传页上。

比较任何贷款、理财或分期方案时,名义利率不可直接比较,必须先换算成有效年利率。“低利率、高频计息”是金融产品最常见的定价技巧之一——报价单上越漂亮的数字,越要问一句:多久计一次息?

把未来的钱拉回今天

复利回答了“今天的钱推向未来是多少”。现在做本章最关键的一次转身:把未来的钱拉回今天。

折现:复利的反向操作

方案B的120万站在第3年。要和站在今天的100万比较,除了把100万推到第3年,还有一条对称的路:把120万拉回第0年,看看它折算成“今天的钱”值多少。这个折算结果,就是现值(Present Value,PV);折算的动作,叫折现。

折现解决的问题是:未来某个时点的一笔钱,相当于今天的多少钱?它不需要新公式——把终值公式反过来解 即可:

变量还是那三位,只是角色反转: 是未来将收到或付出的金额; 是它距今天的期数; 在这里改名叫折现率——它的经济含义是资金的机会成本:你的钱如果不等这笔未来款项,自己能赚到的年回报率。机会成本越高,未来的钱在你眼里就越不值钱,折扣打得越狠。

复利和折现不是两个公式,而是同一条时间通道的两个行进方向:向未来走,乘以 ;向今天走,除以 。记住这一个乘数,两个方向都通了。

回到设备报价:两个方案的真实成本

工具齐了,周远开始下判决。

陈铭的资金机会成本是多少?他的连锁店历年新增投入的资金回报率稳定在10%左右(教学测算数据)——钱留在他手里,一年能长10%。所以折现率取 。

把方案B的120万拉回今天:

判决出来了。放到同一个时间点——今天——两个方案的真实成本是(教学测算数据):

名义上多付20万的方案B,真实成本反而便宜将近10万。原因不神秘:供应商向陈铭收取的“延期费”是每年约6.3%(120万相当于100万按6.27%复利滚三年),而陈铭自己的资金一年能赚10%——用年赚10%的钱去享受年息6.3%的延期,当然划算。

但周远特意补了一句提醒:“这个结论是你的结论,不是普遍真理。”

如果换一个人——比如资金只能存银行、年回报5%的买家——同样的120万折回今天就是 万,比100万贵,应该选A。两个方案的分水岭在6.27%:机会成本高于它,选B;低于它,选A。

折现率是折现这台机器的方向盘:同样的未来现金流,折现率不同,决策结论可能完全反转。折现率不是查表得来的常数,而是决策者自己的资金机会成本。所以“哪个方案更划算”没有标准答案,只有“对谁更划算”——这正是财务顾问先问客户“你的钱平时赚多少”的原因。

一连串的钱怎么算

就在陈铭准备按方案B签约时,供应商的销售总监又递来第三个选择:

方案C:分三年支付,每年年末付40万。

单笔现金流的推拉,陈铭已经会了。但方案C是一连串现金流——三笔40万,分别站在第1、2、3年的刻度上。现实中的金融安排大多长这样:房贷月供、设备租金、保险年缴、退休金……财务上把这种“间隔相等、金额相等的一系列现金流”称为年金。

年金当然可以逐笔折现再相加,但金融世界为最常见的几种模式准备了现成的快捷工具。

四种年金,四个生活场景

普通年金:每期期末支付。方案C正是如此——每年年末付40万。分期付款、按月还贷,多数属于这一类。

它的现值公式解决的问题是:一连串未来的等额支付,折算到今天总共值多少——不必逐笔算三次,一步到位:

是每期支付额, 是折现率, 是期数。中间那个分式称为年金现值系数,本质就是把 笔钱各自的折现系数预先加总。

代入方案C: 万,,——

名义总额同样是120万的方案C,真实成本99.5万——比方案B贵了9万多。差别全在时点:方案C的钱从第1年就开始离开陈铭的口袋,方案B让全部资金多陪了他两三年。

三个方案同台,高下立判(教学测算数据):

陈铭最终选了方案B。注意这张表的深意:三个名义金额分别为100万、120万、120万的方案,真实成本的排序和名义金额的排序完全对不上。不做折现,这个排序永远不可见。

与现值对应,年金也有终值公式,解决的是另一个方向的问题:每期定额投入,坚持 期后总共积累多少——典型场景是定投和攒钱:

比如每年年末存10万、年回报10%,坚持20年: 万——本金只投入了200万,其余372.7万全部来自复利。对企业和个人,这个公式回答的是同一件事:目标金额确定时,每期该攒多少、要攒多少年。

另外三种年金,是普通年金的三个变体,各对应一个真实场景:

预付年金:每期期初支付。房租就是典型——房东要求先付后住。同样的金额,每笔都比普通年金早收到一期,所以整体价值高一档:在普通年金的结果上乘以 即可。签合同时“月初付”还是“月末付”,对收款方不是小事。

延期年金:年金不从现在开始,先空等几期。比如一份补充养老计划,从第6年才开始每年发放——先按普通年金算出它在第5年末的价值,再把这个价值作为单笔金额折回今天。两步,都是老工具。

永续年金:支付永不停止。听起来玄,公式反而最短:

一笔每年产生固定现金流、永远持续的资产,今天的价值就是每期金额除以折现率。比如设立一个每年发放50万奖学金、永续运转的基金,在5%的回报率下需要本金 万。无限期的现金流之所以只值有限的钱,是因为足够遥远的现金流折回今天已趋近于零——时间价值亲手为“永远”标出了价格。这个短公式日后会出现在许多估值场合,因为“长期稳定的现金流”正是许多资产的本质。

不规则现金流

现实项目常常不给你等额的便利:新店第一年回款30万、第二年55万、第三年80万——金额不等,年金工具用不上。

办法回到最朴素的一条路:逐笔折现,再加总。每一笔现金流,按它自己的时点除以 ,折回今天,然后相加。年金公式本来就是这条路的批量捷径,捷径不通时,一笔一笔走就是。

这个“逐笔折现、加总求和”的动作,就是一切估值的通用接口:一台设备、一个项目、一张债券、一家公司,在财务眼里都是一串未来现金流——把它们全部折回今天加总,就是这项资产今天的价值。本章不展开这些应用,但值得记住:它们用的全是你已经掌握的这一套工具,没有新魔法。

收束与记忆锚点

回到那台设备。谈判开始时,桌上是三个金额:100万、120万、120万,直觉说最小的最便宜;谈判结束时,桌上是三个真实成本:100万、90.2万、99.5万,排序完全洗牌——名义上最贵的方案B,才是对陈铭最便宜的选择。

改变结论的不是新信息,而是一次视角校正:钱是有时间坐标的。同样金额的钱,因为所处时点不同、因为持有人的机会成本不同,价值可以完全不同。抹掉时间坐标去比较金额,是财务判断中最普遍、也最昂贵的错觉。

三个锚点,带走本章:

-

金融决策的第一个动作,是画现金流时间线。先弄清每笔钱什么时候流入、什么时候流出,再谈计算。不同时点的现金流不能直接相加或比较——必须先折算到同一时间点,比较才有意义。

-

复利让时间成为财富增长的决定性因素。收益再投资产生“收益的收益”,其威力在短期几乎不可见,在长期呈指数展开。同理,比较任何利率报价,先换算成有效年利率——计息频率会悄悄改变真实成本。

-

现值思维是一切投资与估值判断的共同基础。未来的钱要用折现率折回今天,而折现率就是你自己资金的机会成本——它不同,结论就不同。凡是涉及“现在付出、未来回收”或“现在回收、未来付出”的选择,先问一句:折回今天,各值多少?