财务规划与预测

一场关于30家门店的规划会议

十一月底,惠邻超市的年度经营规划会开到第三个小时。

这家区域连锁超市目前有 60 家门店,今年营业收入约 9 亿元,净利润 2,700 万元(本章数字均为教学测算数据)。生意稳定,账上有钱,银行关系良好。

CEO 在白板上写下明年的目标:新增 30 家门店。他的理由很直接——隔壁省的竞争对手已经开始跨区域布点,社区零售的窗口期不会一直开着,现在不圈位置,两年后想进都进不去。

销售副总立刻接上:按单店模型测算,30 家新店叠加老店增长,明年收入可以做到 12.6 亿,增长 40%。利润跟着水涨船高。

会议室里的气氛热了起来。直到 CFO 林薇合上笔记本,说了一句:

“这个方案我不反对。但在讨论开多少家店之前,我们先要回答另一个问题——这 30 家店,钱从哪来?”

有人愣住了:公司每年赚两千多万,现金流一直是正的,开店的钱难道不是赚出来的吗?

林薇摇头:“按这个开法,明年我们的资金缺口接近一个亿。利润是真的,缺口也是真的。”

一家赚钱的企业,为什么扩张时反而可能缺钱?这笔账怎么会算出一个亿的窟窿?这正是财务规划要回答的问题——也是本章要拆解的问题。

财务规划在规划什么

上一章我们用报表判断一家企业的过去。这一章,报表换了一个用途:它不再是诊断过去的证据,而是推演未来的沙盘。

CFO 做财务规划,做的是一件翻译工作:把“新增 30 家门店”这样的经营目标,逐层翻译成一组财务数字——

- 明年收入多少?

- 为此要投入多少成本?

- 能剩下多少利润?

- 现金什么时候进?什么时候出?

- 算到最后,缺不缺钱?缺多少?什么时候缺?

这条翻译链的终点,连接的是企业的资本安排:要不要找银行谈授信、要不要引入新股东、要不要调整分红。经营节奏和资金安排必须对得上——门店按月开,钱就得按月到位。

很多人对“预测”有个误解,以为它是猜数字,猜得越准水平越高。财务规划不是这么回事。

财务预测的每一个数字背后,都是一个可以被质询的经营假设:新店第一年能做到成熟店的几成?存货要备多少天?供应商给多长账期?预测的过程,就是把这些假设摊开在桌面上、逐个检验的过程。数字只是假设的载体——假设站得住,数字才有意义。

所以规划会上 CFO 的角色,不是拿出一个“准确”的预言,而是带着所有人把假设过一遍:哪些站得住,哪些过于乐观,哪些一旦落空会要命。

一切从销售预测开始

翻译链的第一环是销售预测。它是所有后续数字的源头——收入错了,成本、利润、资金需求全部跟着错。

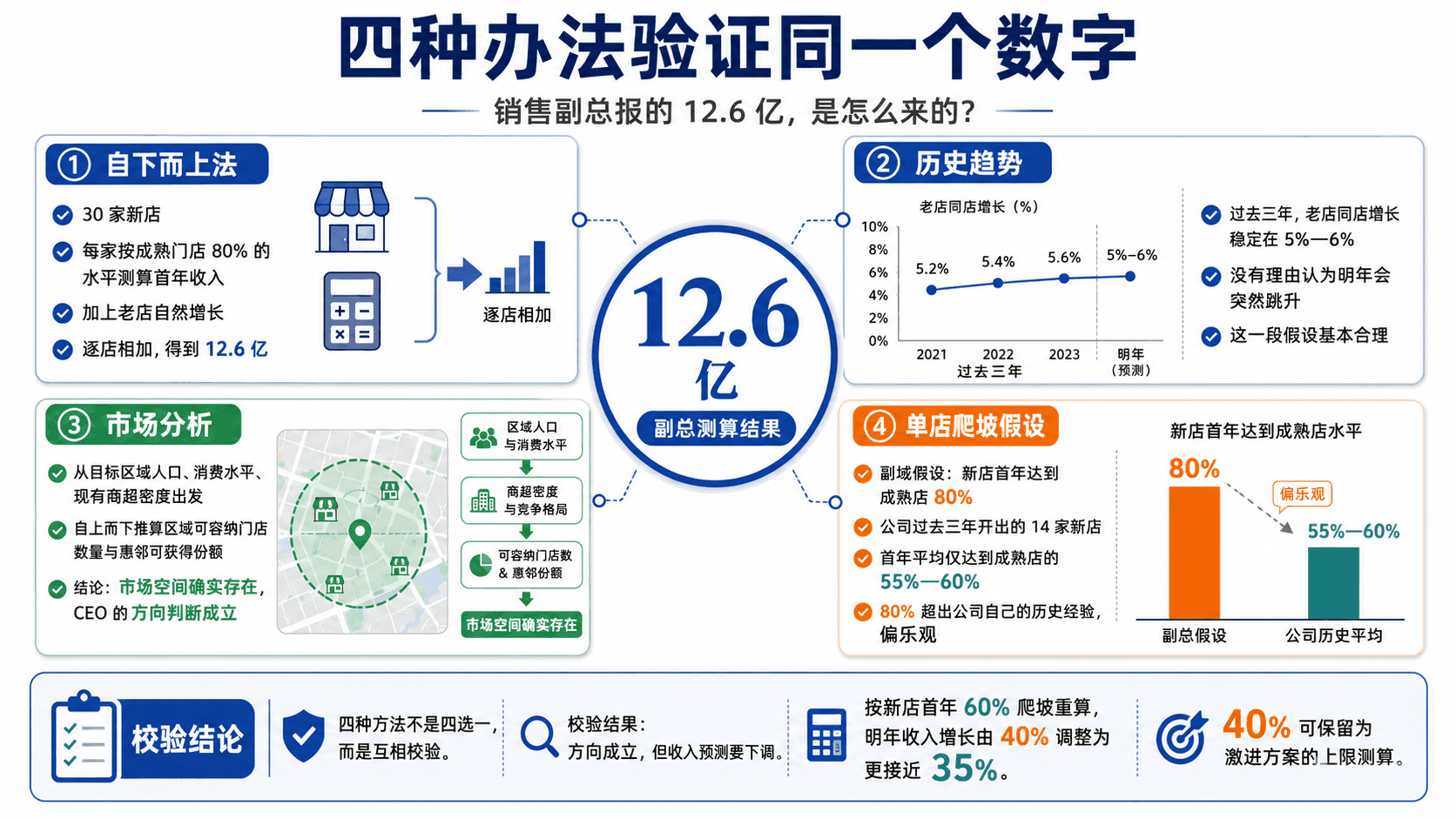

四种办法验证同一个数字

销售副总报的 12.6 亿是怎么来的?他用的是自下而上法:30 家新店,每家按成熟门店 80% 的水平测算首年收入,加上老店的自然增长,逐店相加得出总数。

林薇没有直接接受这个数字,而是用另外三把尺子去量它。

她先看历史趋势:过去三年,惠邻老店的同店增长稳定在 5% 到 6% 之间,没有理由认为明年会突然跳升。这一段的假设没问题。

再做市场分析:目标区域的人口、消费水平、现有商超密度,自上而下推算整个区域还能容纳多少门店、分给惠邻多少份额。结论是空间确实存在——CEO 的方向判断成立。

最后回头核单店爬坡假设:副总按成熟店 80% 测算新店首年收入,但惠邻自己过去三年开出的 14 家新店,首年平均只做到成熟店的 55% 到 60%。80% 这个假设,超出了公司自己的历史经验。

四种方法不是四选一,而是互相校验。校验的结果:方向成立,但收入预测要下调——新店首年按 60% 爬坡重算,明年收入增长从 40% 调整为更接近 35%。规划会为了方便讨论,仍以 40% 作为激进方案的上限来测算。

销售预测最常见的错误不是方法不对,而是假设乐观:用别人的爬坡速度套自己的新店,用最好年份的增速外推未来。预测数字被推翻不可怕,可怕的是没人去核假设的出处。

成本不会按同一个比例长大

收入增长 40%,成本也增长 40% 吗?不会。成本有自己的脾气。

-

变动成本跟着销售走:卖得多,进货就多。超市的销货成本占收入近八成,收入增长 40%,这部分几乎同比例放大。

-

固定成本不理会销售:总部大楼、信息系统、管理团队的开支,开 4 家店和开 30 家店差别不大。收入长了 40%,这部分基本不动——它是利润的杠杆,摊薄之后利润率反而改善。

-

半变动成本介于两者之间:门店人力、水电,随门店数量台阶式上升,但不与收入严格成比例。新店尤其麻烦——开业第一天,房租、人员、水电全额发生,收入却要爬坡一年。

这三类成本叠加的结果是:扩张初期,成本先到位、收入后到位,利润率会先被压一压,之后才慢慢回来。这个时间差,正是后面资金测算里要重点盯住的东西。

把增长翻译成整套报表

假设核完了,现在进入规划会的核心环节:把“收入增长 40%”这一个数字,推演成明年完整的财务图景。

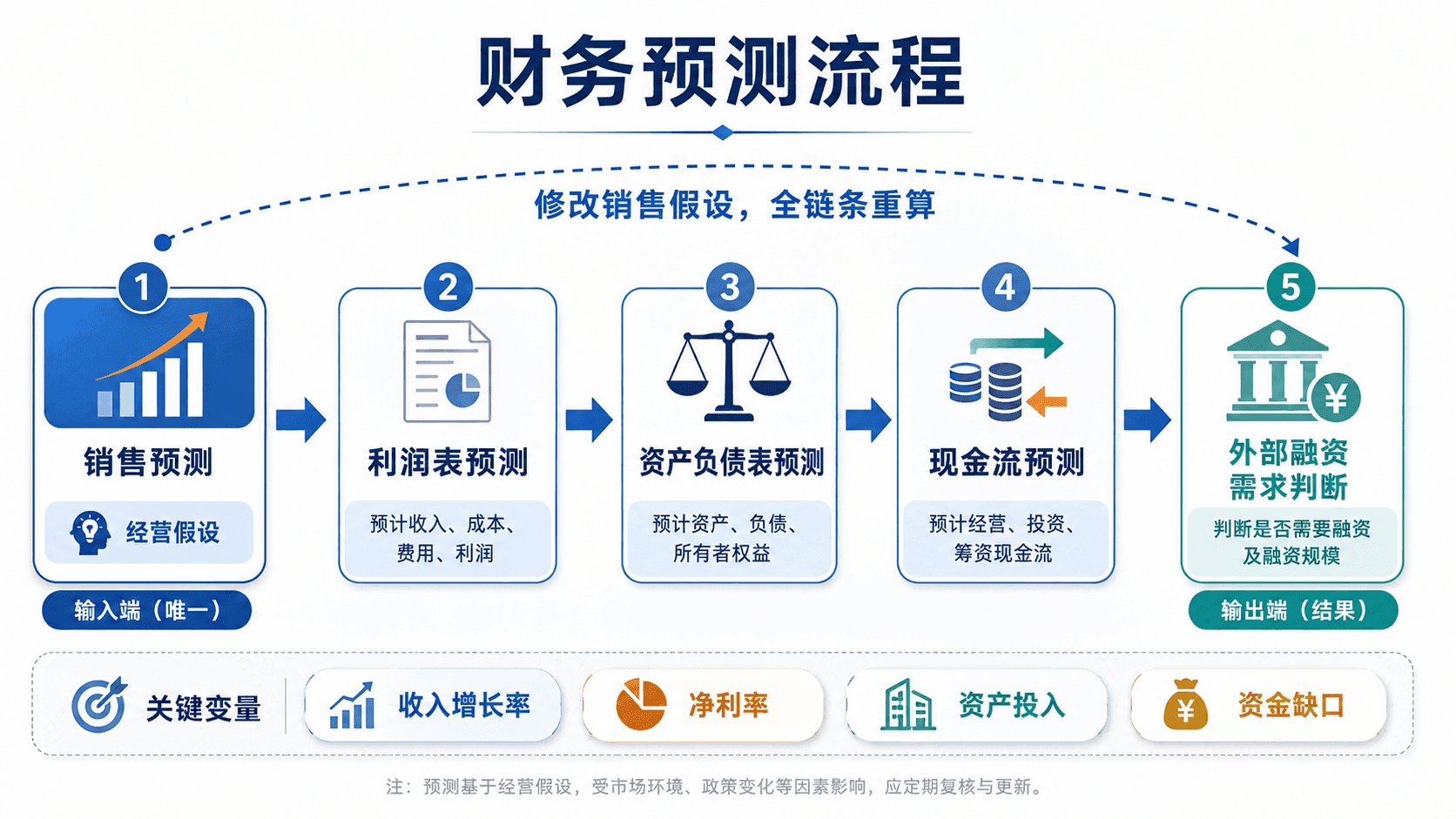

从一个增长率推出三张报表

推演像一条单向流水线,每一站的输出是下一站的输入:

注意这条流水线的性质:销售假设是唯一的输入。改动它,后面每一张表都要重算。这就是为什么 CFO 在上一节要花那么大力气核销售假设——源头差一点,终点差一截。

哪些项目会跟着销售一起长大

流水线的第三站——资产负债表预测——是最容易被外行忽略、却决定资金缺口的一站。这里用的工具叫百分比销售法:先区分报表上哪些项目会随销售同比例长大,哪些不会。

会随销售长大的,叫敏感项目。对惠邻来说:

存货:多 30 家店就要多 30 家店的铺货,仓库和门店货架都得填满;

门店装修与设备:每家新店的装修、冷链、收银系统,都是开业前就要砸下去的钱;

经营性现金与预付:门店备用金、预付租金,随规模同步增加。

负债端也有跟着长的:应付账款。采购量大了,占用供应商的货款自然多了——这部分资金不用企业自己出,被称为自发性负债,是增长自带的“免费”资金来源。

不会跟着销售自动长大的:长期借款、股本。它们只有企业主动去借、去募,才会变化——这正是“外部融资”的含义。

把惠邻的敏感项目按占收入的比例拉出来,收入增长 40% 时的变化一目了然(教学测算数据,单位:万元):

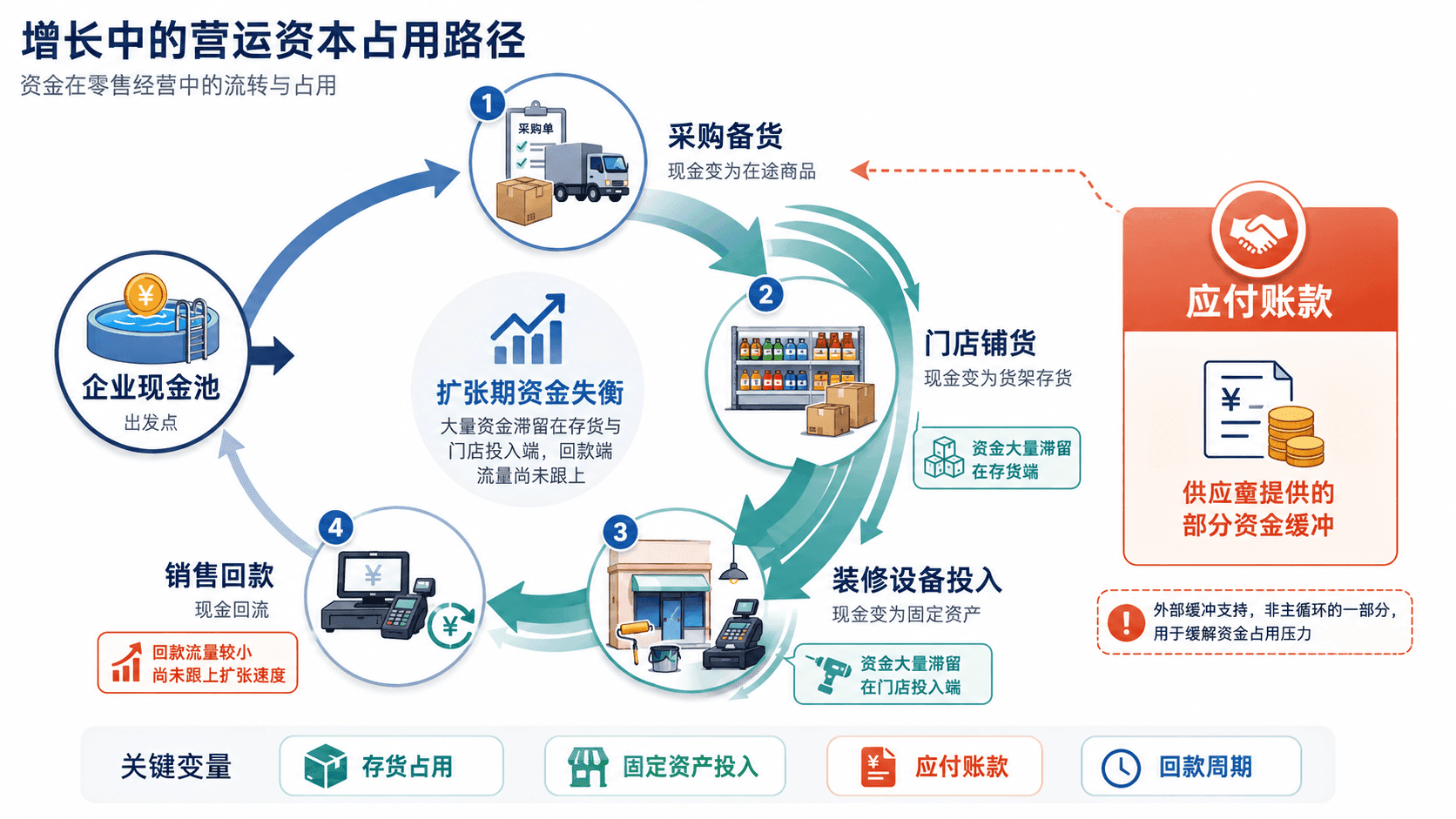

这张表说了一件事:收入每增长 1 元,惠邻就要先垫进去 0.5 元的资产,其中供应商帮着扛 0.15 元。剩下的 0.35 元,得企业自己想办法。

钱垫在哪了?现金变成了货架上的存货,变成了门店的冷柜和装修,变成了预付出去的租金——收入还没进来,现金已经换了形态出去了。

资金缺口现形:外部融资需求

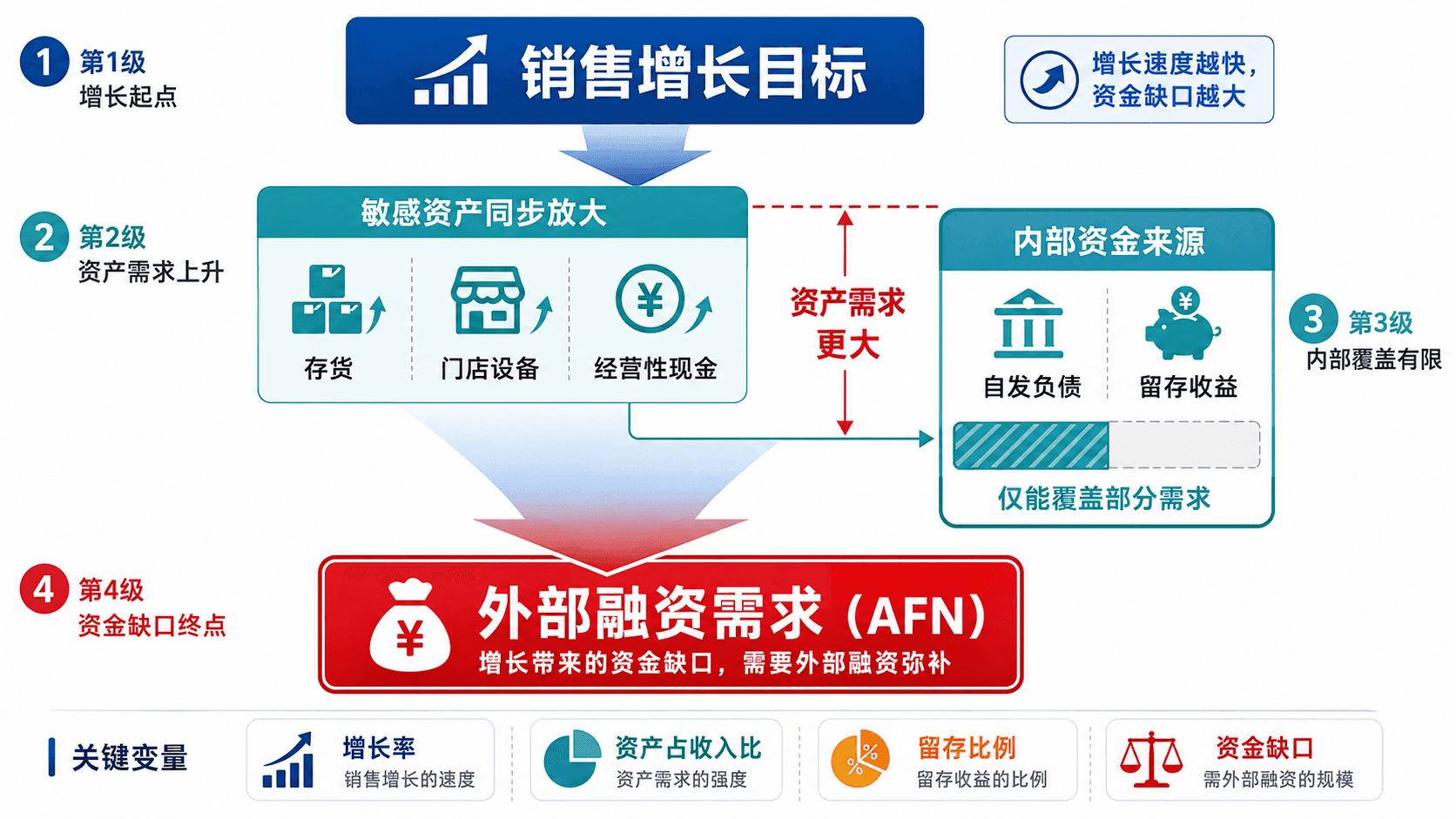

现在可以把林薇那句“缺口接近一个亿”算出来了。

先理清逻辑。增长需要新增资产(刚才算的 18,000 万),这笔钱有三个来源,按顺序补位:

第一,自发负债——供应商随采购放大而自动提供的资金(5,400 万);

第二,留存利润——明年赚到并留在公司的钱;

第三,前两项补完还不够的部分,就只能来自外部融资:向银行借,或者向股东募。

这个“还不够的部分”有个专门的名字:外部融资需求,AFN(Additional Funds Needed)。它解决的问题是:在动手融资之前,先算出到底缺多少。

三个变量分别是:资产增加,即敏感资产随销售放大的部分;自发负债增加,即应付账款等自动跟上来的部分;留存收益增加,即明年净利润中不分红、留在企业的部分。

代入惠邻的数字:明年净利润 3,780 万(126,000 × 3%),公司历年股利支付率 30%,留存 70%,即留存收益增加 3,780 × 70% = 2,646 万。

9,954 万——这就是“接近一个亿”的出处。

这个数字值得停下来看一眼。惠邻明年预计赚 3,780 万,利润在增长;但扩张要垫的资产是 18,000 万,利润和供应商加起来只能覆盖不到一半。利润是正的,缺口也是真的,两件事同时成立——因为利润按年慢慢赚,资产投入却要开业前一次垫齐。增长越快,垫资越多,而利润的生成速度跟不上垫资的速度。

回到开篇那个疑问:一家赚钱的企业,为什么扩张时反而缺钱?答案已经在算式里了——增长在成为收入来源之前,先是一个资金消耗者。

资金缺口不会因为没被计算就不存在。区别只在于:提前算出来的缺口,可以从容安排授信和融资节奏;开到第 18 家店才发现的缺口,面对的就是停工的装修队、断供的供应商和被动的谈判地位。历史上不少扩张企业倒在增长最快的那一年,倒下的直接原因不是不赚钱,而是垫资断档。

增长速度是一个财务决策

数字摆上桌面,规划会的性质变了。讨论不再是“30 家店的目标够不够进取”,而是“什么样的增长速度,是我们的资金结构养得起的”。

三套方案摆上桌面

林薇给会议准备了三套测算(教学测算数据):

-

方案A,内生增长:不借一分钱新债,扩张全靠留存利润。倒推出来的答案有点残酷——以惠邻 3% 的净利率和 70% 的留存比例,内部资金能支撑的收入增长只有 6% 左右,折合大约 4 家新店。超市这门生意利润薄、垫资重,自我造血能撑起的增长速度天然就低。

-

方案B,全速扩张:30 家店照开,收入冲 40%,缺口 9,954 万全部靠新增借款。测算下来,资产负债率将从 50% 逼近 60% 的行业警戒线。更麻烦的是假设的脆弱性——这套方案建立在新店按 80% 爬坡的乐观假设上,前面已经验证过,公司自己的历史数据只支持 60%。爬坡一旦不及预期,收入和留存利润双双缩水,缺口比 9,954 万更大,而那时杠杆已经加满。

-

方案C,节奏化扩张:开 15 家店,收入增长 20%;同时动三个经营参数——把新店铺货标准从 55 天存货压缩到 47 天,明年股利支付率从 30% 降到 10%,优先选择可分期支付装修款的物业。三项调整之后,缺口收窄到约 3,300 万,现有银行授信额度即可覆盖,资产负债率仅微升。

会议最终选了方案C的改良版:15 家店按季度分批开,每季度末用实际爬坡数据校准下一批的投入;同时提前与银行锁定 5,000 万授信——比测算缺口多留一层缓冲,专门应对假设落空的情形。

值得注意的是方案C的构成:缺口从 9,954 万降到 3,300 万,靠的不全是“少开店”,还有压存货、降分红这些经营参数的调整。这透露了 AFN 公式的另一面——它不只是算缺口的工具,也是找方案的工具。公式里的每一个变量,都是一个可以拧动的阀门。

增长速度不是一个雄心问题,而是一个财务决策:它受制于企业内部资金的生成速度和外部融资的承受能力。CFO 面对资金缺口有两个方向可想——出去找钱(融资),或者让增长少占钱(提效率、多留利润)。好的扩张方案,通常是两个方向的组合。

下面这个模拟器,把惠邻的测算模型交到你手上。试着当一次 CFO:先把销售增长率拉到 40%,看看缺口怎么涨;再想办法在不砍增长目标的前提下,用其他参数把缺口压下来。

操作几轮之后你会发现两个规律。把增长率从 10% 拉到 40%,缺口几乎直线上涨——利润再正也拦不住,因为垫资随增长同步放大,而留存利润只随利润率慢慢积累。反过来,不动增长率,只压缩存货周期、下调分红、抬高毛利率,缺口会明显收窄甚至转为富余。

融资需求不是“经营不善”的产物,它是增长速度、经营效率和利润留存三者共同决定的代数结果。CFO 的操作空间,就藏在这三组变量里。

计划不是刻在石头上

方案定了,测算做了,授信谈了——财务规划是不是就完成了?还没有。规划真正的考验,从执行的第一个月才开始。

惠邻的计划建立在一组假设上:新店按 60% 爬坡、存货压到 47 天、供应商账期不变。这些假设不会全部兑现。可能第一批 4 家店里有 2 家爬坡超预期,也可能某个物业的装修拖了两个月,还可能供应商因为原材料涨价把账期收紧了 10 天——每一项偏差,都会让当初算出的 3,300 万缺口变大或变小。

所以成熟企业的做法是滚动预测:不是年初做一次计划管一整年,而是每个季度用实际数据替换旧假设,重算未来四个季度的收入、利润和资金需求。计划永远向前滚动,永远基于最新的事实。

惠邻的规划会最后定下的机制正是如此:每季度末复盘当批新店的实际爬坡曲线,校准下一批开店的数量和铺货标准;资金测算同步刷新,授信使用节奏跟着调整。

未来的数字当然存在不确定性,常见的偏差包括:

- 爬坡速度未达预期

- 账期发生变化

- 租金等成本变动

企业应对这种不确定性的方法有:

- 进行敏感性分析和情景分析,系统识别和评估风险(属于项目风险分析范畴)

- 实行滚动预测和动态调整

但对于本章内容,只需记住一个核心原则:

- 预测一定会错,所以预测必须常做。

滚动修正的意义不在于让数字变得完全准确,而在于:

- 能在偏差刚出现时及时发现和应对,

- 而不是等到资金断档等严重后果发生时才察觉问题。

收束与记忆锚点

回到十一月那间会议室。规划会开始时,桌上是一个进取的目标:30 家新店、40% 增长;规划会结束时,桌上是一套可以执行的方案:15 家店分批开、压存货、降分红、锁定 5,000 万授信、按季滚动校准。

改变这场会议走向的,不是谁的口才,而是一条测算链:销售假设 → 利润 → 资产投入 → 资金缺口。CFO 没有否决增长,她只是让所有人看见了增长的价格。

三个锚点,带走本章:

-

增长会创造收入,也会占用资金。 新增收入到账之前,存货、门店、设备的钱要先垫出去——增长在成为收入来源之前,先是资金的消耗者。这就是赚钱的企业依然可能缺钱的原因。

-

财务预测的价值不在算得准,而在提前发现资源缺口。 AFN 公式把“缺不缺钱”从事后的意外,变成事前的算术:新增资产减去自发负债、减去留存利润,剩下的就是要去外面找的钱。提前算出的缺口是安排,事后发现的缺口是危机。

-

企业规划不是预测未来,而是为未来准备资源。 假设一定会偏,计划必须滚动修正;增长速度是一个财务决策,它的上限由内部造血速度和外部融资承受力共同划定。判断一份增长计划靠不靠谱,先别看目标多进取,先看它有没有回答那个最朴素的问题——钱从哪来。