风险与收益

一千万元该怎么投

李晨把公司三成股份卖给了一家产业基金,账上多出1000万元(本章数字均为教学测算数据)。这是他创业八年第一次拥有一笔“闲钱”——不用再投回工厂,也不用再垫付供应商账期,纯粹是他自己的钱。

他找到相熟的财富顾问陆薇,桌上摆了三个方案:

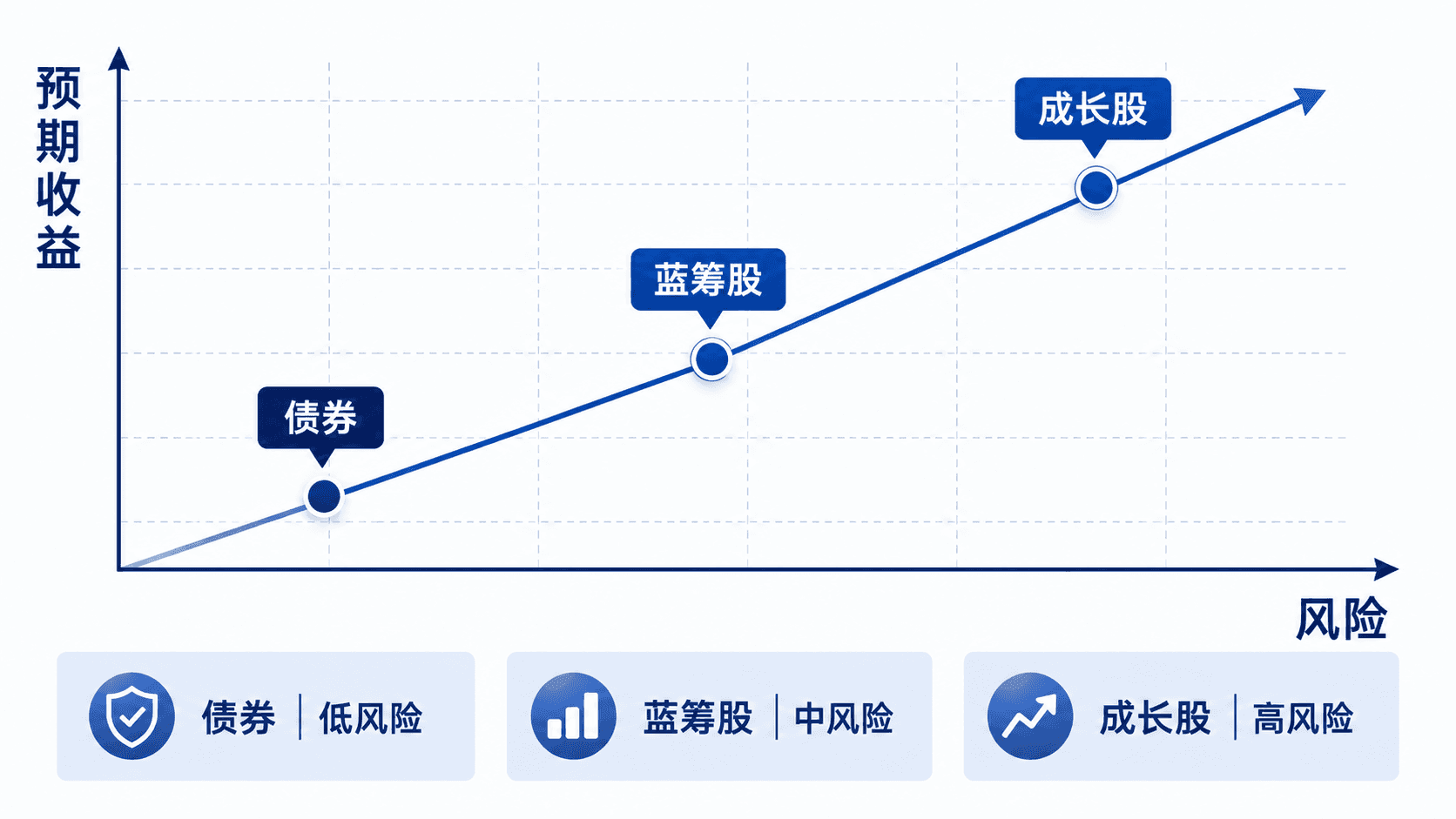

方案A:购买低风险债券,预期年收益5%。

方案B:投资大型上市公司股票(蓝筹股),预期年收益10%。

方案C:投资一家高成长科技企业的股票,预期年收益25%。

李晨几乎没怎么犹豫:“方案C。1000万放三年,按25%算,翻倍还多。A和B跟它比,简直是浪费钱。”

他还有额外的底气——几个投资圈的朋友最近都在聊同一只科技股,说“再不上车就晚了”。这种声音让方案C看起来不只是“收益最高”,更像是“大家都看好”。

陆薇没有反对,也没有直接附和,只是问了一句:“如果这25%只是'预期',不是'保证',你有没有想过,它凭什么比债券高20个百分点?”

李晨愣了一下:“因为……股票本来就比债券赚得多?”

“这句话本身没错。”陆薇说,“但它只是结果,不是原因。真正的问题是:收益率最高的方案,是不是一定是最好的方案?这个问题不回答清楚,1000万投到哪里都是碰运气。”

高收益背后,藏着什么样的不确定性

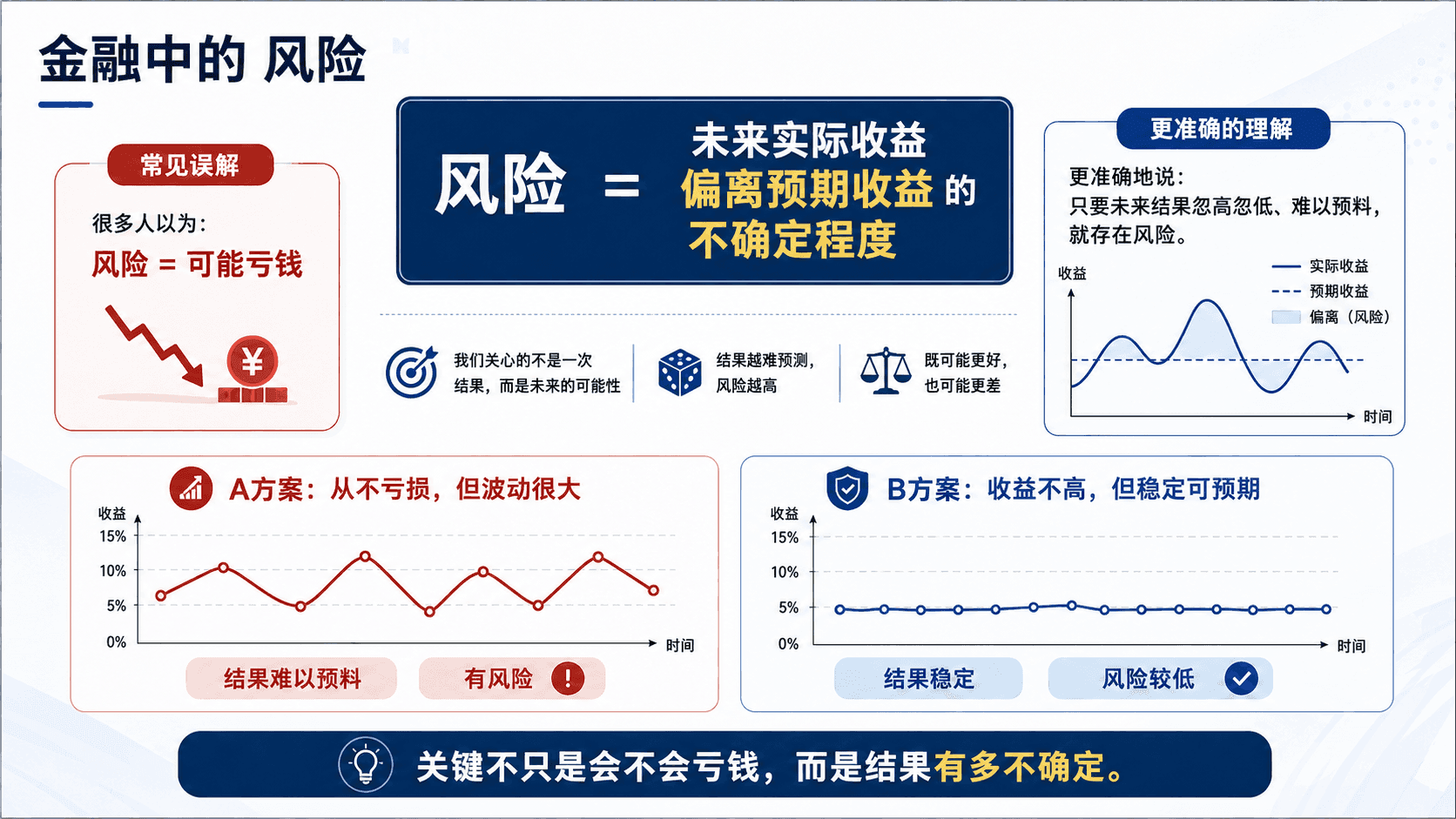

风险不是亏损,而是收益的不确定性

陆薇没有直接讲“风险”这个词该怎么定义,而是先问了李晨一个更具体的问题:“方案A的债券,明年这个时候,收益基本就是5%,八九不离十。方案C的科技股,明年这个时候,收益真的会是25%吗?”

李晨想了想:“应该……不一定?可能更高,也可能更低。”

“可能更高,也可能更低——这句话才是关键。”陆薇说,“25%只是一个预期,是众多可能结果里概率加权后的一个平均数。真实发生的,可能是60%的大涨,可能是20%的正常上涨,也可能是市场转冷时的下跌。方案A几乎没有这种摇摆,方案C的摇摆幅度却很大。”

这正是“风险”在金融里的真实含义。很多人以为风险就是“可能亏钱”,但更准确的说法是:风险是未来实际收益偏离预期收益的不确定程度。一个方案哪怕从不亏损,只要结果忽高忽低、难以预料,它就存在风险;反过来,一个方案哪怕收益不高,只要结果稳定可预期,风险就低。

风险的本质不是“会不会亏”,而是“结果有多不确定”。收益的波动幅度越大——无论是向上的惊喜还是向下的落空——风险就越高。方案C的25%之所以需要被重新审视,不是因为它会亏钱,而是因为这个数字背后,藏着比方案A、方案B大得多的不确定性。

李晨开始意识到,自己一直在用“预期收益”这一个数字做决定,却从没问过这个数字背后摇摆的幅度有多大。要真正比较三个方案,第一步得先把“收益”本身说清楚——它到底是怎么算出来的。

收益到底该怎么算

持有期收益率的构成

在讨论风险之前,陆薇先带李晨把“收益”这件事标准化。三个方案的收益来源并不完全一样:债券主要靠利息,蓝筹股既可能有分红也可能有股价上涨,成长股几乎全靠股价上涨。要把它们放在同一把尺子下比较,需要一个统一的度量工具。

这个工具要解决的问题是:一笔投资,从买入到卖出(或某个考核时点),赚了多少,用一个百分比怎么表达?

其中, 是期初价格(买入成本), 是期末价格(卖出或当前市值), 是持有期间获得的现金收益(如股息、利息)。分子是“期末比期初多出来的全部价值”,分母是“当初投入了多少”——两者相除,就是这笔投资在这段时间里的持有期收益率(Holding Period Return,HPR)。

代入李晨的三个方案做一年期测算(教学测算数据):方案A每百元债券到期获得5元利息,没有价格波动,;方案B的蓝筹股假设从100元涨到108元,另有2元分红,;方案C的科技股假设从100元涨到125元,无分红,。

三个数字终于站在了同一个维度上,可以直接比较大小。但陆薇提醒李晨:这三个数字都只是预期或测算结果,它们各自的可信程度,还没有被量化——这正是接下来要解决的问题。

怎么衡量风险的大小

方差与标准差:波动程度的度量

陆薇拿出一张纸,把方案C在三种经济情景下的可能表现列了出来(教学测算数据):

“这三种情景加权平均,就是我们之前说的25%左右的预期收益。”陆薇说,“但你看,繁荣时能到65%,衰退时会亏20%,中间摆动了85个百分点。方案A呢?无论经济好坏,基本都是5%左右。这个摆动幅度,就是我们要量化的风险。”

要把“摆动幅度”变成一个具体数字,需要解决的问题是:每种可能结果偏离预期收益有多远,把这些偏离按概率加权汇总,就能得到一个衡量波动程度的指标。

其中, 是第 种情景发生的概率, 是该情景下的收益率, 是概率加权后的预期收益率, 称为,把它开平方得到的 称为——由于方差的单位是“百分比的平方”不便于直接感受,实践中几乎都用标准差来描述风险大小。

代入方案C:,方差 ,标准差 。用同样的方法测算,方案B(蓝筹股)的标准差约为8%,方案A(债券)的标准差不到1%。

数字背后的商业含义很直接:标准差越大,实际结果偏离预期的可能幅度越大,这份收益的“可信程度”就越低。方案C标准差30%,意味着实际结果很可能落在“预期25%上下30个百分点”这样一个很宽的区间里——上能到55%,下能到-5%,这远不是李晨最初以为的“稳赚25%”。

变异系数:不同收益水平下的风险比较

标准差解决了“每个方案自己的波动有多大”,但陆薇提出一个更进一步的问题:“方案C的标准差是方案B的将近4倍,但方案C的预期收益也是方案B的2倍多。单看标准差,能不能说方案C'风险差很多'?”

这里需要解决的问题是:当两个方案的预期收益水平本身不同时,标准差不能直接比较——收益越高的方案,波动的绝对值天然容易更大,需要一个按收益水平“标准化”后的风险指标。

变异系数(Coefficient of Variation,CV)等于标准差除以预期收益,衡量的是“每赚1%的预期收益,需要承担多少风险”。

这张表把李晨最初的判断彻底翻了个面:单看预期收益,C遥遥领先;但看变异系数,C恰恰是三个方案中“每赚一份收益要承担风险最多”的一个——比债券高出近6倍。收益率最高,不等于“性价比”最高。

只用预期收益率排序投资方案,是最容易踩中的误区。收益率相同的两个方案,风险可能天差地别;风险水平不同的方案,也不能只比收益率的高低。标准差告诉你波动有多大,变异系数告诉你这份波动相对收益是否“划算”——两者结合,才是完整的风险收益画像。

一个人扛风险,和一群资产一起扛风险不一样

相关系数如何影响分散效果

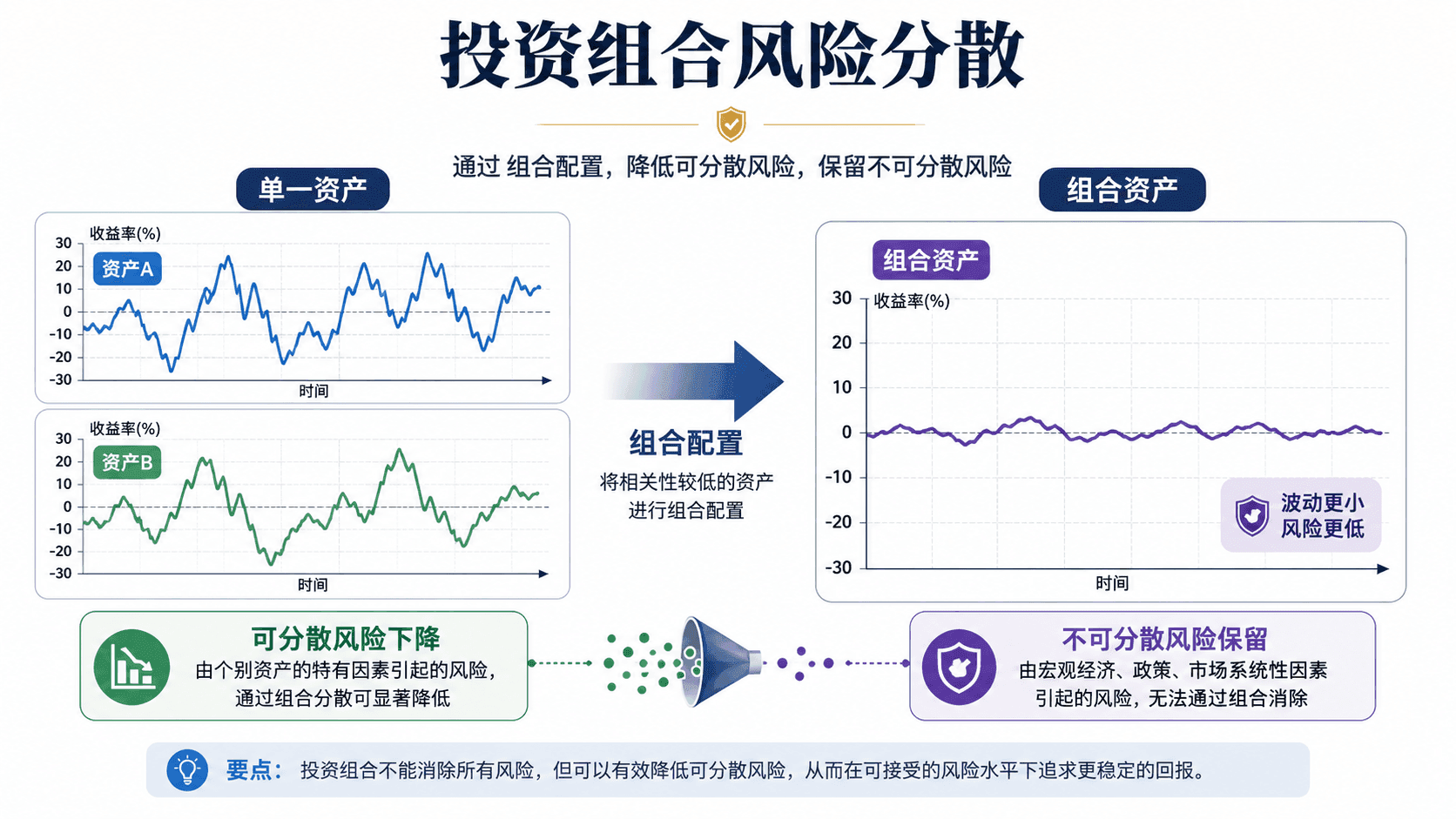

李晨提出一个折中的想法:“那我别全押方案C,把钱分一半给方案B、一半给方案C,风险是不是就减半了?”

陆薇摇摇头:“减半没那么简单,但确实会下降——而且下降的幅度,取决于一个你还没考虑过的变量:这两个资产的收益,会不会同涨同跌。”

这个变量叫相关系数(),取值在-1到1之间:越接近1,说明两者越是同涨同跌;越接近-1,说明两者越是此消彼长;等于0,说明两者的波动互不相关。

组合风险要解决的问题是:当两个资产的资金按一定比例组合在一起后,组合整体的波动幅度是多少?它并不是两个资产标准差的简单加权平均。

、 是两个资产的资金占比,、 是各自的标准差, 是两者收益的相关系数。

假设李晨把资金一半配方案B()、一半配方案C(),两者相关系数约为0.3(同属股票,会受相同经济周期影响,但一个稳健、一个激进,走势不完全同步):

预期收益不变,组合的实际风险却比“简单加权平均”低了2.4个百分点。原因就在于两者不是完全同步波动——B下跌的时候,C不一定跟着跌,两者的波动在组合里部分抵消了。这就是分散投资的商业意义:在不牺牲预期收益的前提下,降低整体的不确定性。相关系数越低,这种抵消效果越明显。

可分散风险与不可分散风险

李晨追问:“那我干脆买十只、二十只股票,是不是风险就能降到接近零?”

“降低,但降不到零。”陆薇说,“这里要分清两类风险。”

-

可分散风险,也叫非系统性风险,来自单个企业自身的特有因素——管理层变动、工厂事故、某款产品滞销。这类风险彼此独立,只要把资金分散到足够多、彼此关联度不高的资产上,就能相互抵消掉大部分。

-

不可分散风险,也叫系统性风险,来自影响所有企业的共同因素——利率上升、经济衰退、行业性政策调整。无论持有多少只股票,只要还在同一个市场里,这部分风险都会同时压在所有资产身上,分散不掉。

分散投资是一种“免费的午餐”,但只能免费消灭可分散风险,消灭不了不可分散风险。这也是为什么即便李晨把钱分散到几十只股票,遇到系统性的市场下跌时,组合依然会整体承压——只是不会再因为某一家企业的个别问题而遭受额外打击。

贝塔系数:衡量对市场变化的敏感程度

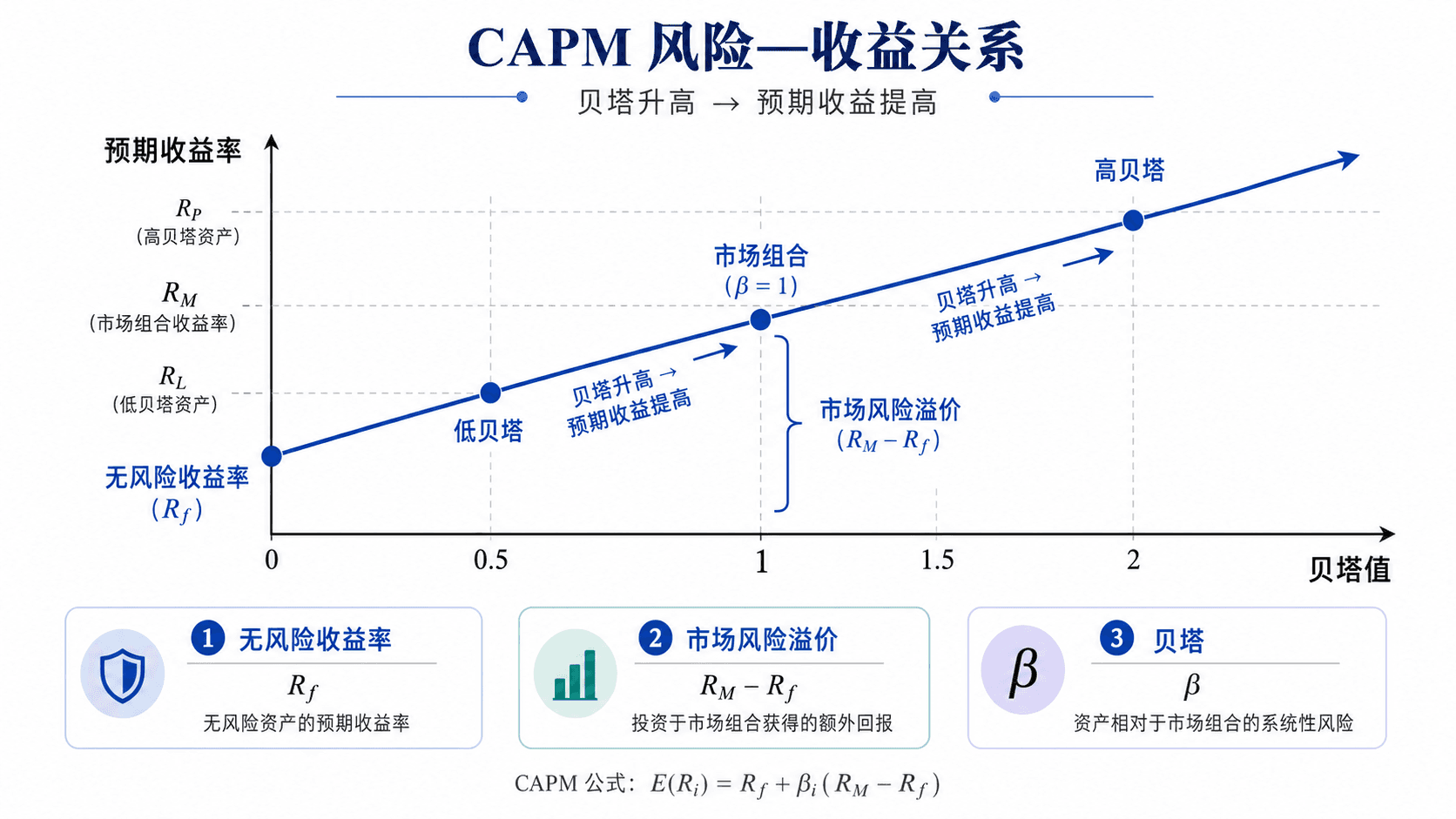

分散投资能抹平可分散风险,但抹不平不可分散风险——这部分风险才是市场真正需要给予补偿的对象。要衡量一项资产到底带有多少这样的风险,需要解决的问题是:当整个市场上涨或下跌1%时,这项资产平均会跟着变动多少?

回答这个问题的指标叫贝塔系数()。贝塔是通过资产收益与市场收益的历史数据统计得出的:贝塔等于1,代表这项资产的波动幅度和市场基本同步;贝塔小于1,代表它比市场更平稳,市场大涨大跌时它反应较弱;贝塔大于1,代表它比市场更敏感,市场的涨跌会被它放大。

按历史数据测算,李晨的三个方案对应的贝塔大致是(教学测算数据):

贝塔为1.8意味着,一旦市场出现较大幅度的下跌,方案C受到的冲击也会被放大到接近两倍——这正是它标准差远高于市场平均水平的重要原因之一。贝塔量化的,正是分散投资也消灭不掉的那部分风险敞口。

风险如何被定价——资本资产定价模型(CAPM)

CAPM公式与变量含义

到这里,还差最后一步没有回答:投资者愿意承担贝塔代表的这份不可分散风险,市场应该给多少回报作为补偿,才算合理?

这个问题的起点,是一个几乎所有人都认同的常识:在预期收益相同的情况下,没有人会主动选择风险更高的方案。要让人愿意承担额外的不确定性,必须用额外的预期收益去补偿——这份补偿叫风险溢价。而市场只会为无法分散掉的风险买单:可分散风险本来就能通过组合免费消除,市场没有理由为投资者本可以自己规避掉的风险支付额外回报。这正是贝塔——专门衡量不可分散风险——会成为定价核心变量的原因。

把“无风险回报”和“贝塔对应的风险溢价”加在一起,就是资本资产定价模型(Capital Asset Pricing Model,CAPM)要解决的问题:给定一项资产的贝塔,市场认为它合理的预期收益应该是多少?

假设当前无风险收益率 ,市场预期收益率 ,市场风险溢价为8个百分点。代入三个方案的贝塔:

方案B的CAPM测算结果(10.2%)与它最初给出的预期收益(约9.4%~10%)基本吻合,说明市场对它的定价大致合理。但方案C的CAPM测算结果只有17.4%,远低于最初宣传的25%。

为什么承担系统性风险需要更高预期收益

这7.6个百分点的差距(25%与17.4%之间),是理解本章的关键。它不代表方案C一定是“骗局”,而是提出了一个必须追问的商业判断:这多出来的预期收益,究竟是对某种尚未被贝塔捕捉的额外风险的补偿,还是仅仅是一个过于乐观、缺乏依据的预测?

CAPM给出的不是“应该买什么”的答案,而是一把尺子:任何一项资产的预期收益,都应该拿它的贝塔去检验一遍——如果预期收益明显超出贝塔所对应的合理水平,就该多问一句“凭什么”,而不是简单地因为数字更大就认定它更好。市场不会无缘无故地给出免费的高收益,额外的回报,通常对应着额外的、需要被识别清楚的风险。

收束与记忆锚点

回到李晨最初的问题:方案C预期收益25%,是不是最好的选择?

答案不是简单的“是”或“否”。方案C的标准差高达30%,变异系数是三个方案中最高的,意味着每赚一份收益承担的不确定性也最多;它的贝塔高达1.8,意味着一旦市场转冷,它受到的冲击会被放大;按CAPM测算,它合理的预期收益大约是17.4%,与宣传的25%之间存在一段需要被解释、而不是被忽略的差距。这不代表李晨完全不能投方案C,而是说:如果投,他需要清楚自己承担的是什么,以及这份风险是否真的换来了对等的补偿——而不是仅仅因为“朋友都在买”或者“数字看起来最大”。

最终,李晨没有把1000万全部押在一个方案上,而是按自己能承受的波动幅度,把资金分配到了债券、蓝筹股与成长股之间,用组合去换取风险的部分抵消,而不是让某一次市场波动决定全部结果。

三条判断逻辑,带走本章:

-

收益必须放在风险背景下理解。脱离标准差、变异系数谈预期收益率,看到的只是数字的一半,另一半——这份收益的不确定程度——同样决定了它是否值得追求。

-

分散投资降低的是非系统性风险,不是全部风险。把资金分配到相关性较低的资产上,可以免费消除企业自身的特有风险,但市场整体波动带来的不可分散风险,无论怎么分散都会留在组合里。

-

市场不会免费给予高收益,风险补偿决定预期回报。贝塔衡量的是一项资产对不可分散风险的暴露程度,CAPM则把这份暴露换算成一个合理的预期收益基准——任何明显偏离这个基准的高收益承诺,都值得先问一句:这多出来的部分,补偿的是什么风险,还是根本没有依据。