债券估值与利率

一张“写死”的债券,价格为什么还在变

华东这家装备制造企业要建新生产基地,缺口5亿元(本章数字均为教学测算数据)。财务经理周航算了一圈银行贷款和股权融资的成本,最终拍板:发行5年期公司债。

条款很快定了下来:面值100元,票面利率5%,每年付息5元,到期归还本金。周航心里的账很简单——按面值卖出,5亿元的融资额度,发5亿元面值的债券就够了。

但对接的投资银行顾问沈知行在发行文件签字前,提醒了他一句:“方案定稿这十天,市场变了。”

央行上调了政策利率,同期限、同等信用等级的公司债,市场要求的收益率已经从5%涨到了7%。沈知行说:“照现在的市场行情,你这张票面5%的债券,恐怕卖不到100元一张了。”

周航愣住了:“票面利率是写进募集说明书的,5%就是5%,每年就付5块钱利息,这是白纸黑字定死的东西。凭什么价格还能变?”

这正是这家企业接下来必须想明白的问题:一张现金流已经完全确定的债券,价格怎么还会随市场波动?要回答它,得先把这张债券拆开看清楚——它究竟是什么。

债券到底是一组什么样的现金流

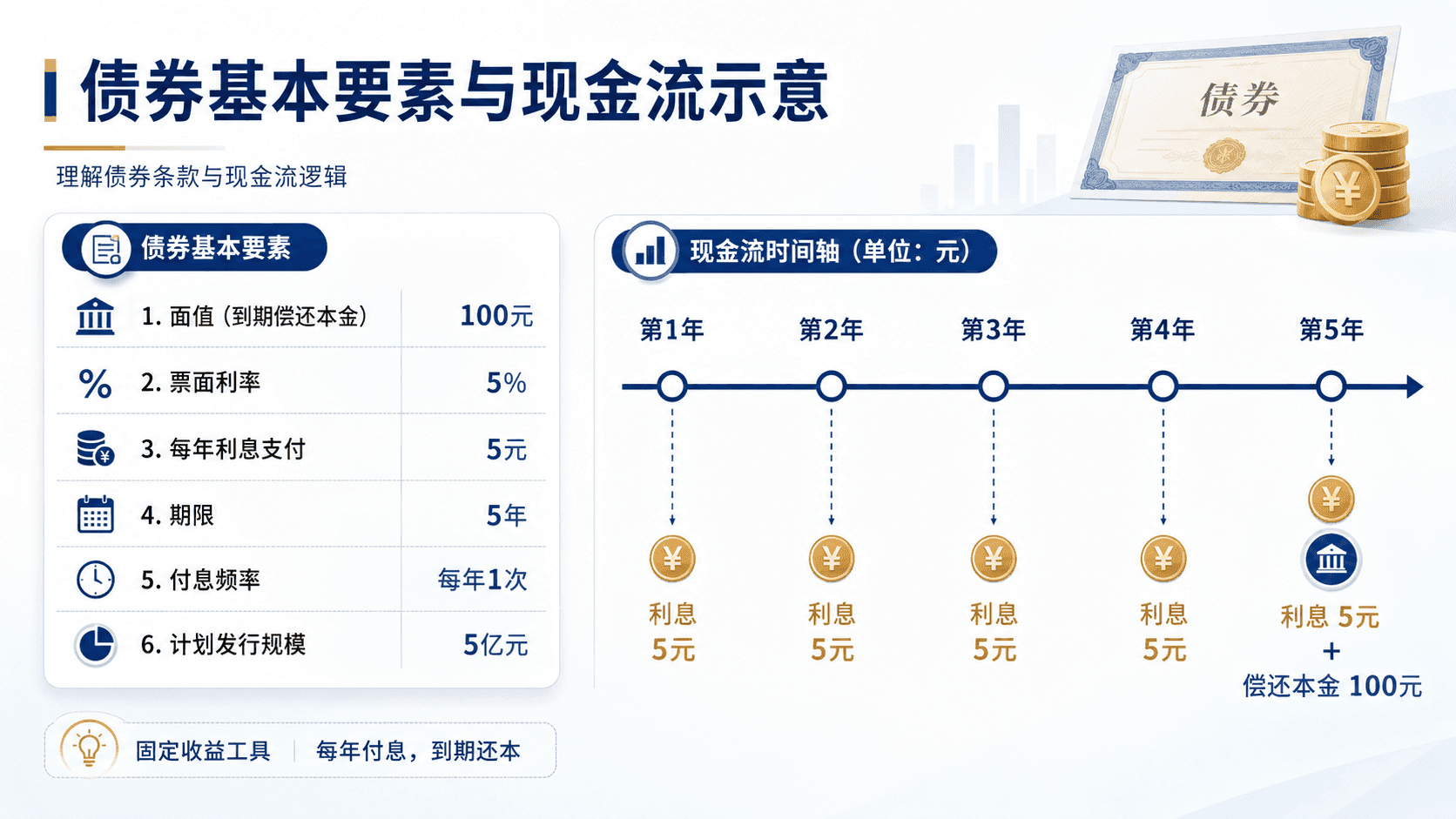

面值、票面利率与利息支付

沈知行没有直接回应价格的问题,而是先把这张债券的条款摆在桌上。一张债券,无论条款多复杂,本质上只是一份写死的现金流清单:什么时候收多少钱,写在合同里,不受市场情绪影响。

周航这张债券的现金流清单是:

也就是说,买一张这样的债券,未来能收到的钱是完全确定的:第1年到第4年末各收5元利息,第5年末收5元利息外加100元本金。这份清单从发行那一刻起就锁死了,不会因为市场怎么变而多给或少给一分钱。

沈知行说:“你说得对,现金流是死的。但现金流是死的,不代表这份现金流今天值多少钱也是死的。这正是接下来要说清楚的地方。”

价格从哪里来——债券估值的折现逻辑

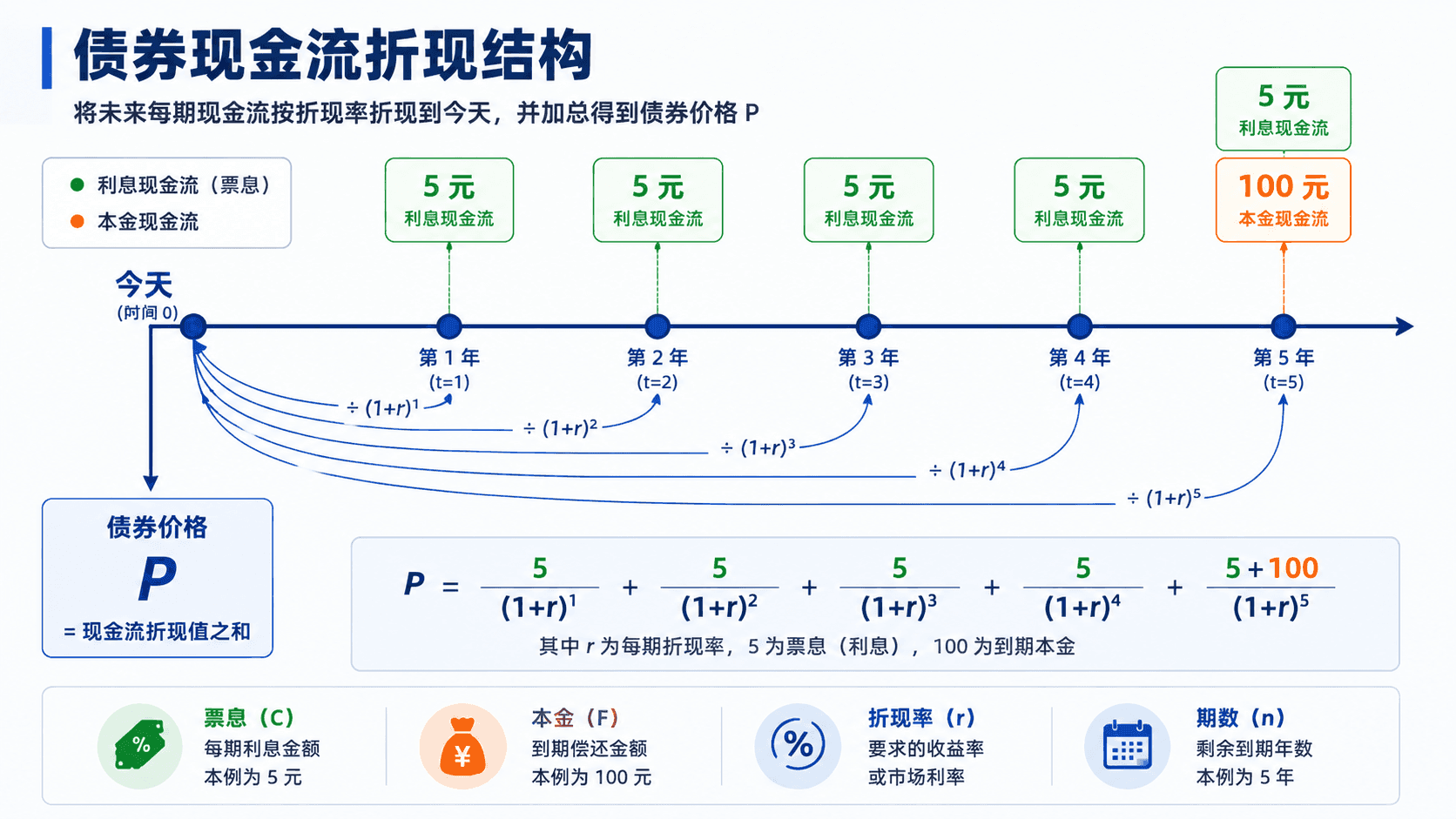

未来现金流折现定价公式

周航的困惑其实很有代表性:既然利息和本金金额都写定了,直接把每年的钱加起来,5年5×5+100=125元,是不是就该按这个数定价?

沈知行摇头:“5年后的5元和今天的5元不是一回事,这个道理你在做现金流预算的时候天天在用——未来的钱要折算成今天的价值,才能加总比较。”这正是债券定价要解决的商业问题:投资者今天愿意为这一串确定的未来现金流付多少钱?

答案是把每一笔未来现金流,按投资者当前要求的回报率折现回今天,再加总——这个加总结果,就是债券的合理价格:

是债券今天的价格; 是每期利息(票息); 是到期偿还的面值; 是剩余期数; 是市场要求的折现率,也就是投资者购买同类债券时期望获得的回报率。公式前半部分把每一期的利息分别折现相加,后半部分把到期归还的本金折现——两者相加,就是这张债券未来全部现金流在今天的价值。

先用发行前的市场环境代入:,,,市场利率 (与票面利率相同):

价格正好等于面值100元——这也是周航最初“按面值卖”这个直觉的来源:当票面利率恰好等于市场要求的收益率时,债券价格等于面值。但这只是无数种可能里的一种巧合,不是债券定价的普遍规律。

市场利率变了,债券价格为什么跟着变

折现率上升,现值下降的逻辑链条

问题的关键,出在沈知行提到的那句话上:市场利率从5%涨到了7%。这意味着,现在的投资者不会再满足于5%的回报——同样是把钱借给企业5年,市场上其他同等风险的债券已经能提供7%的收益,没有人会甘心只拿5%。

这条链条是这样传导的:市场利率上升 → 投资者要求的折现率提高 → 同样一笔未来现金流折算到今天的价值变小 → 债券价格下降。这张债券的利息和本金一分没少,但用来折算它们“今天值多少钱”的那把尺子变了——尺子的刻度变粗了,量出来的价值自然缩水。

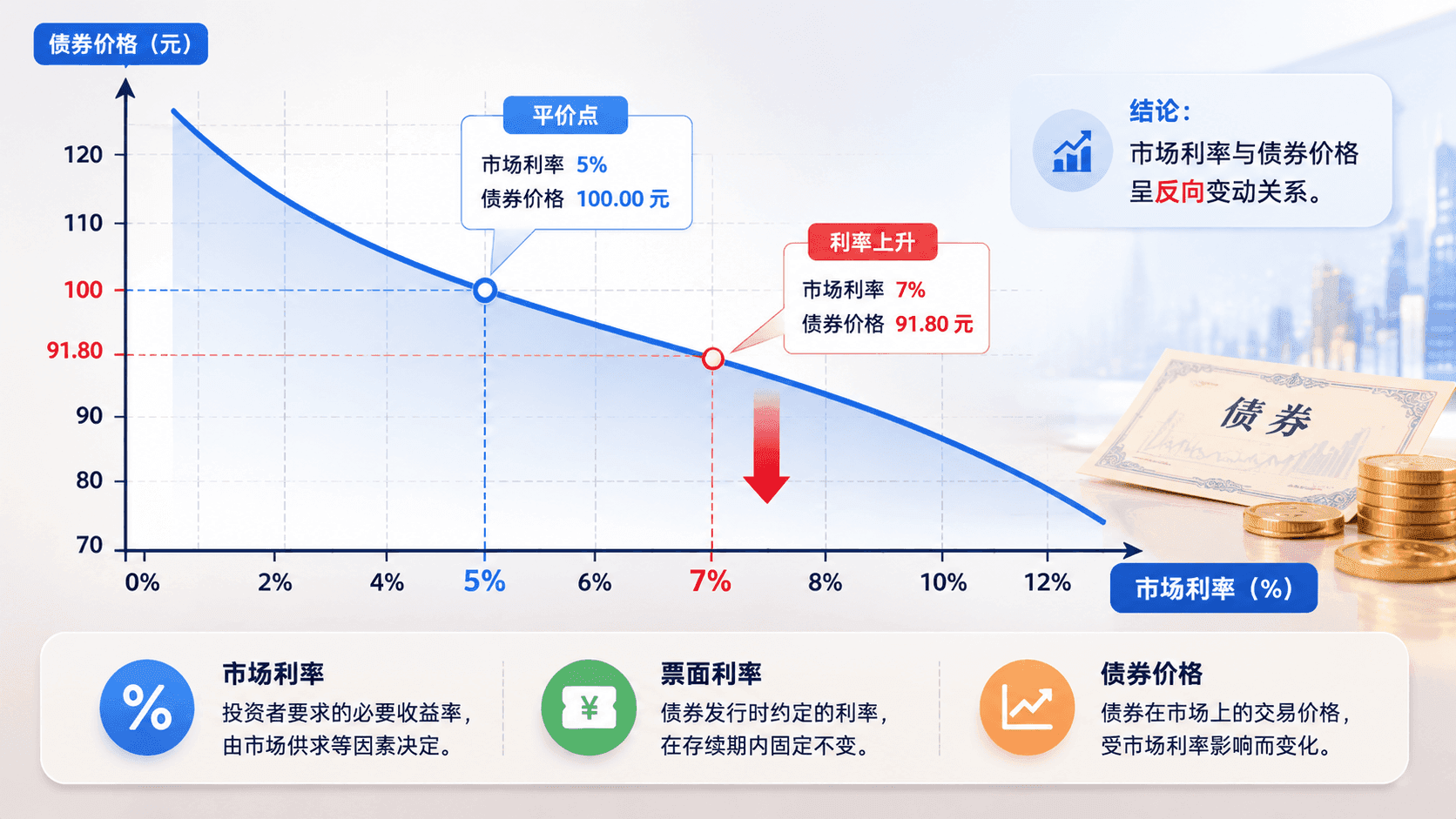

把市场利率 代入同一个公式重新定价:

同一张债券,同样的现金流,仅仅因为市场利率从5%变成7%,价格就从100元跌到了91.80元——跌幅接近8.2%。对周航来说,这不是一个抽象的数字:如果按面值发行5亿元规模,市场只愿意按91.80%的价格接盘,企业实际能募集到的资金将缩水到约4.59亿元,比原计划少了4000多万元。

债券价格从来不是由票面金额直接决定的,而是未来现金流按当前市场要求收益率折现后的结果。票面利率一旦写进合同就不会再变,但市场要求的收益率每天都在变化,价格也就随之每天波动——这正是“现金流确定,价格却不确定”的根源。

多算几个利率场景,规律会更清楚(教学测算数据,均为面值100元、票面利率5%、期限5年的债券):

市场利率每往上走一截,价格就往下掉一截,两者始终反向而行,且这条曲线在利率越高的区间下跌得越来越缓——这是折现公式的分母效应决定的必然结果,不是市场情绪的偶然波动。

到期收益率:投资者真正能拿到的回报

YTM与票面利率的区别

周航还有一个问题没想明白:“如果这张债券现在市场价只值91.80元,那买它的人,到底能赚多少?还是5%吗?”

沈知行说:“不是。5%只是企业每年按面值支付利息的比例,它计算的分母永远是100元面值,跟买家实际付出多少钱没关系。”要回答“投资者真正能赚多少”,需要另一个概念:到期收益率(Yield to Maturity,YTM)——按当前市场价格买入这张债券,一直持有到期,实际能获得的年化回报率。它的定义是:使未来全部现金流折现后,恰好等于当前价格的那个折现率。

换句话说,YTM就是把定价公式反过来用:价格已知(91.80元),反过来求那个能让等式成立的 。在周航这个案例里,这个反推出来的 正好是7%——因为91.80元本来就是按市场要求收益率7%折现算出来的。

这里还有第三个容易被混淆的数字:当前收益率(Current Yield),它只看每年能拿到的利息相对于当前买入价格的比例:

同一张债券上,三个“收益率”同时存在,含义完全不同:

- 票面利率5%:企业按面值计算、每年支付利息的固定比例,写在合同里,永远不变。

- 当前收益率约5.45%:按今天的实际购买价格计算的利息回报率,只反映利息这一部分。

- 到期收益率约7%:把利息和到期还本一起考虑,反映投资者持有到期的真实年化回报,也是市场当前对这类债券要求的回报水平。

票面利率是历史条款,不是投资者的真实回报。判断一张债券现在“划不划算”,看的应该是到期收益率,而不是印在债券上的票面利率——这也是为什么专业投资者谈债券,开口先问“YTM多少”,而很少提票面利率。

折价、平价与溢价:三种价格状态说明什么

把票面利率和市场要求的收益率放在一起比较,债券价格会落入三种状态之一:

逻辑很直接:如果这张债券按票面利率支付的利息,比市场上其他同类债券给得少,投资者自然不愿意按面值付钱,价格就要往下调整,直到调整后的实际回报追上市场水平——这就是折价债的由来;反过来,如果票面利率开得比市场行情更慷慨,投资者愿意多付钱换取这份超额利息,价格就会推高到面值以上,形成溢价债。折价或溢价,本质上都是价格在替票面利率“纠偏”,让最终的到期收益率回到市场当前认可的水平。

对周航来说,这张表也给出了应对市场利率上升的现实选项:要么接受按91.80元的折价发行、实际到手资金减少;要么把票面利率从5%上调到接近7%,让债券重新回到接近平价发行的状态,用更高的票面利息换取更多的发行所得。两条路都成立,选择哪一条,取决于企业更看重“今天多拿多少钱”还是“未来每年少付多少利息”。

市场利率本身是怎么形成的

利率的构成因素

沈知行还提醒周航,7%这个市场收益率本身也不是凭空定出来的,而是由几层因素叠加而成(教学测算数据):

这五层因素里,实际无风险利率和通胀溢价基本由宏观经济环境决定,企业无法左右;但违约风险溢价,企业的信用状况、偿债能力会直接影响它的高低——这也是财务经理需要关心公司信用评级的原因:同样是发债,信用越好的企业,为这部分溢价支付的成本就越低。(信用评级如何影响企业整体资本成本,属于另一个专门话题,本章不展开。)

收益率曲线:不同期限的定价预期

周航还问了一句:“如果我发的不是5年期,而是1年期或者10年期,利率是不是完全一样?”

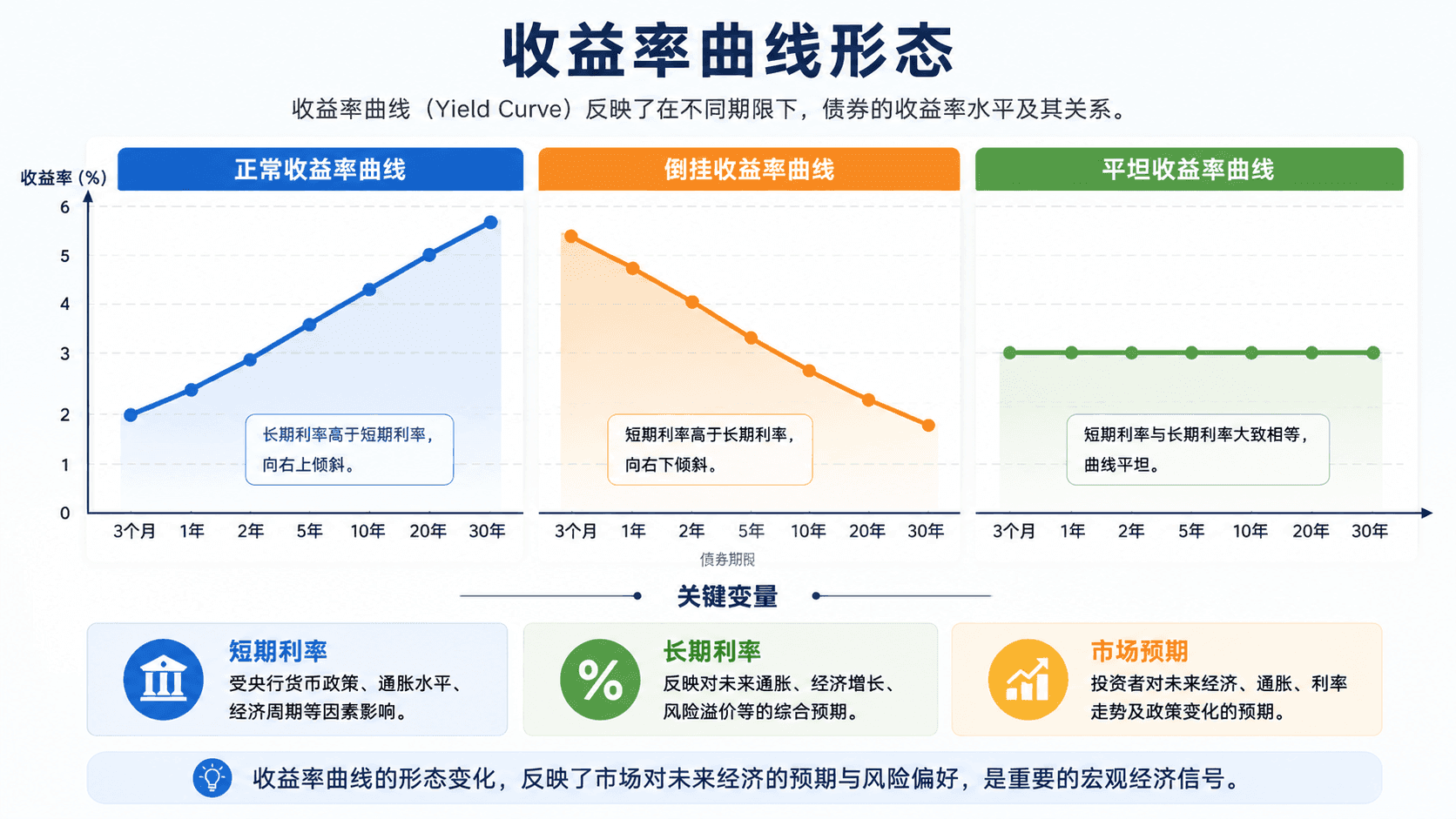

答案是否定的。市场上不同期限的债券,通常对应着不同的收益率水平,把这些期限和对应利率描出来连成一条线,就是收益率曲线。它有三种常见形态:

- 正常收益率曲线:期限越长,利率越高,向右上方倾斜。这是最常见的形态,反映期限溢价随时间累积——投资者把钱锁定得越久,要求的补偿越多。

- 倒挂收益率曲线:短期利率反而高于长期利率,曲线向右下方倾斜。这通常出现在市场预期未来经济放缓、长期利率将会下行的阶段,是一个受到广泛关注的市场信号。

- 平坦收益率曲线:各期限利率差别很小,往往出现在市场对未来走向判断不明朗的过渡阶段。

对周航而言,收益率曲线的形态直接影响发债期限的选择:如果曲线陡峭上扬,10年期的融资成本会明显高于5年期;如果曲线出现倒挂,短期融资成本反而可能比长期更贵。

收束与记忆锚点

回到最初的疑问:一张票面利率写死、利息和本金金额分文不差的债券,价格为什么每天都在变?

答案已经清楚:债券的价格从来不是由它承诺支付的金额决定的,而是由市场愿意用什么样的收益率去折现这些确定的现金流决定的。票面利率5%从发行那天起就锁定不变,但市场要求的收益率会随着利率环境、企业信用状况、市场情绪不断波动——折现这把尺子一变,同一串现金流折算出来的今天价值就跟着变,这才是价格天天波动的真正原因。

周航最终和沈知行商定:考虑到市场利率已经系统性上移,与其按原定5%的票面利率折价发行、少收4000多万元,不如把票面利率上调至接近市场水平,让债券尽量贴近平价发行——用略高的年度利息支出,换取募资规模不打折扣。这个选择没有对错之分,只是在“今天多拿钱”和“未来少付息”之间做了一次取舍,而这次取舍的依据,正是本章建立起来的定价逻辑。

三条判断逻辑,带走本章:

-

债券价值来自未来现金流折现,而不是票面金额的简单加总。利息和本金写在合同里不会变,但把它们折算成今天价值所用的折现率会变,价格也就随之而变。

-

市场利率变化会重新定义这份现金流在今天的价值。利率上升,折现率提高,同样的未来现金流现值下降,价格随之下跌;利率下降,逻辑相反——这是一条机械而确定的传导链条,不是市场情绪的随意波动。

-

票面利率不是投资者真正获得的收益,到期收益率才反映市场当前认可的真实回报。判断一张债券当前是否划算、企业融资成本实际有多高,应该看YTM,而不是印在债券上、从发行那天起就不再变化的票面利率。