项目现金流估算与风险分析

NPV为正,为什么还在担心?

战略会议室里,清茗茶饮的扩张方案已经讨论了将近两个小时(本章所有数字均为教学测算数据)。

业务负责人张晨把PPT翻到最后一页,语气笃定:"我们已经完成了全国市场的摸底调研。当前新茶饮市场规模还有巨大增量空间,竞争对手都在加快布局——如果我们不抢在这个窗口期完成500家门店的全国落地,后面的机会就没了。总部测算过,三年总投资5亿元,基础方案NPV为正。数字支持我们干。"

运营负责人林苗跟着补了一句:"而且这次扩张是跟着已经验证过的盈利城市模型走的,不是盲目铺摊子。基本面没问题。"

CFO吴晓慧没有否定市场判断,但她在白板上写下了这样一行字:

"NPV为正 ≠ 项目一定成功。"

"你们的NPV测算基于什么假设?"吴晓慧问道,"每家门店的日均客流量是多少?单杯售价按什么设定?原材料成本怎么预测?每家店的开店投入估算了多少?"

张晨回答了几个数字。吴晓慧用记号笔在白板上圈出来:"这四个数字,每一个都可能发生变化。如果客流量比预期低两成,这个NPV还是正的吗?如果原材料成本因为行业供需波动上涨了15%,这个项目还值得按原计划推进吗?"

会议室安静下来。

这正是本章的核心问题:为什么一个NPV为正的项目,仍然可能在现实中失败? 原因并不复杂——NPV是建立在假设之上的计算结果,假设可靠,NPV才可靠。在不确定的商业环境里,假设一旦偏离,项目的实际表现就会偏离预期,而企业的损失,往往在第一颗螺丝拧上去的那一刻就已经无法挽回。

管理真正的投资风险,不是拒绝投资,而是在投资之前把项目最脆弱的地方找出来。

投资风险分析仍然建立在正确的现金流上

在开始分析清茗茶饮的风险暴露之前,需要先确认一件事:用来做风险分析的现金流,本身必须是正确的。

第9章讲过,评价投资项目的基础是增量现金流——只有因为这个项目决策才会发生变化的现金流,才应该被纳入评价。这个原则在做风险分析时同样有效,而且更加重要。一旦把不相关的现金流混进来,分析的出发点就已经偏了,后续再精细的敏感性测试,也只是在一个错误的基础上做计算。

清茗茶饮的扩张项目里,有两类数字值得特别注意。

-

沉没成本不入账。 为了论证这次扩张计划,总部过去半年已经花了约300万元用于市场调研和选址费用。这笔钱无论项目是否推进,都已经支出、无法收回。它和未来500家门店能不能赚到钱没有任何关系,不应该出现在项目的现金流测算里。

-

机会成本必须算。 如果清茗茶饮总部为了支撑这次扩张,决定将原本用于升级中央仓储系统的专项资金抽调过来,那么因此损失的仓储效率提升价值,就是扩张项目的机会成本——即使它不对应任何一张发票,也必须被纳入考量。

投资风险分析的可靠程度,首先取决于现金流识别是否正确。沉没成本不应影响当前决策,机会成本哪怕没有实物支出,也是真实的项目成本。拿错了数字做的风险分析,得出的结论没有参考价值。

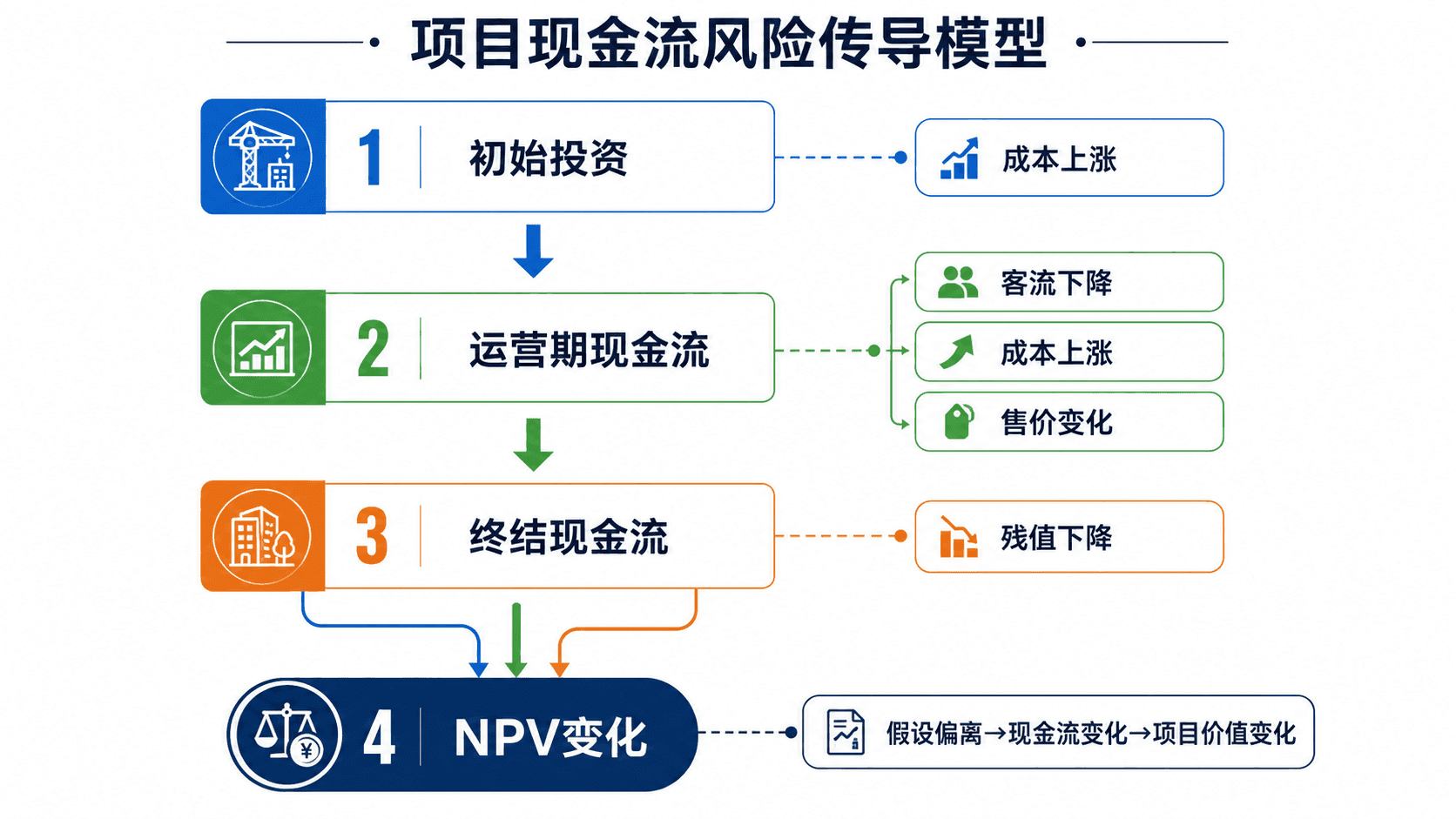

项目现金流发生在三个阶段

一个完整的投资项目,现金流并不是平摊发生的。不同阶段,钱的流向和逻辑完全不同。理解这个结构,才能知道哪些阶段的假设一旦出错,会造成多大的影响。

这个结构告诉我们一个重要逻辑:任何一个阶段的假设发生变化,都可能改变整个项目的投资价值。 初始投资超支,项目的净现值从第一天就变差了;运营期收入低于预期,现金流无法覆盖成本;终结阶段的资产回收不如预期,最后的"尾款"也打了折扣。

扩张项目与替换项目:关注的是变化量

投资项目在形态上分为两种,理解这个区别,有助于更准确地估算相关现金流。

扩张项目针对的是新增业务。清茗茶饮新开500家门店,就是典型的扩张项目——这些门店此前不存在,它们带来的收入、成本和现金流,都是因为这个决策才会出现的增量。分析起来相对清晰:新增了多少收入,就有多少对应的运营成本,扣除之后就是增量现金流。

替换项目则复杂一些,涉及"新方案替代旧方案"的比较。假设清茗茶饮要把某个城市的老旧门店全部翻新改造,升级成新一代智慧门店——这时候,"值不值得做"的答案,不是看新门店每年能赚多少钱,而是要看:新门店和继续使用旧门店相比,能多赚多少钱? 相关的现金流,是两个方案之间的差异。旧门店继续运营的现金流,是这个改造项目的机会成本。

无论是扩张项目还是替换项目,投资判断的核心都是"变化量",而不是会计系统记录的全部数字。找对了增量,才能判断这笔投资是否值得。

假设是项目的命门

现在,让我们回到清茗茶饮扩张项目的核心问题。

吴晓慧的担心不是没有依据的。她在内部做了一件事:把整个项目NPV计算的四个核心假设拆出来,逐一问:如果这个数字变了,项目还值得干吗?

这件事有一个专门的名称,叫敏感性分析。但它背后的问题很简单:

"在这个项目里,什么地方最脆弱?"

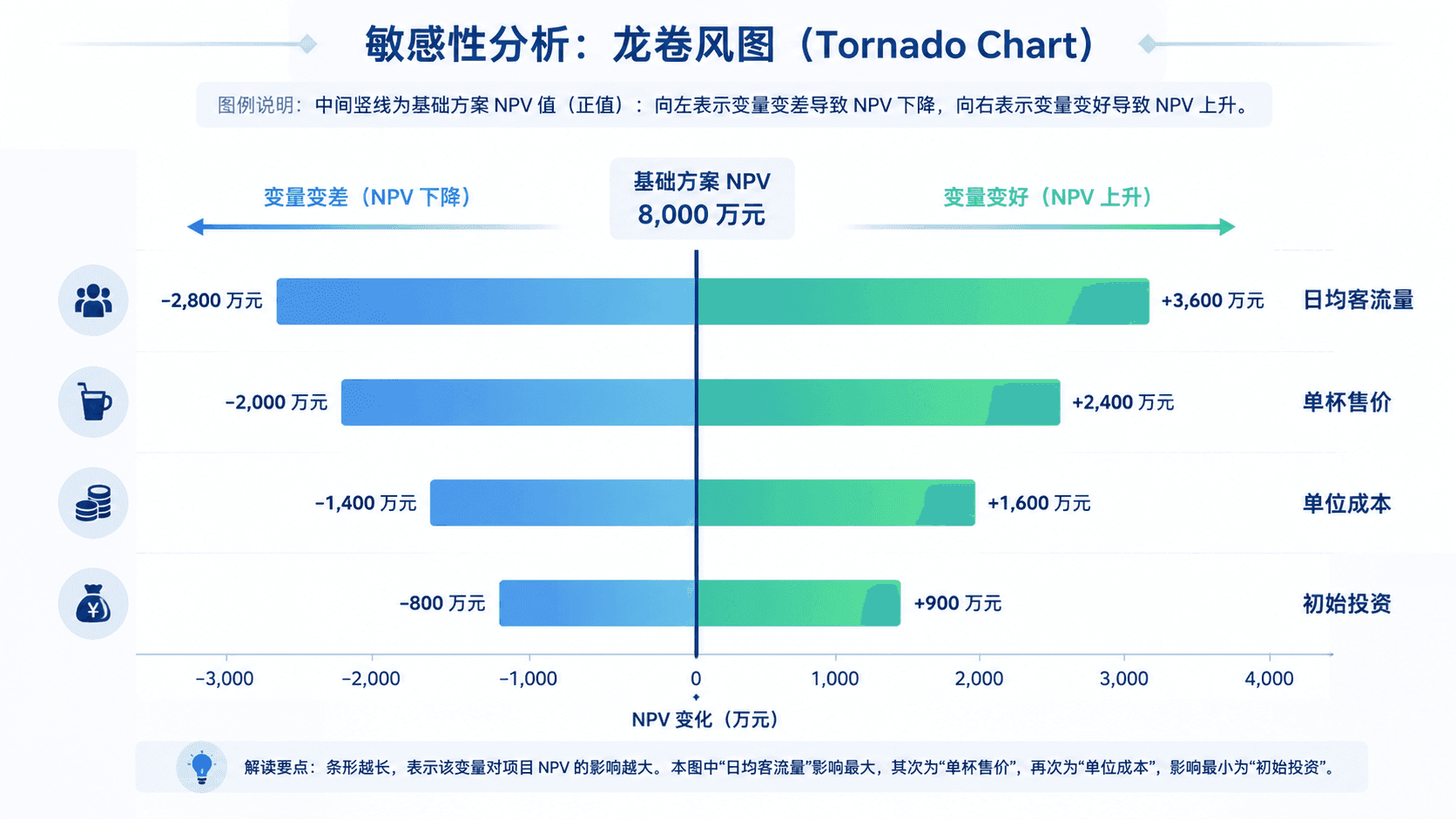

敏感性分析:找到项目最危险的位置

敏感性分析回答的问题是:改变一个变量,项目价值会变化多少?

它不是预测未来会发生什么,而是在问——如果某个关键假设出了问题,破坏力有多大?

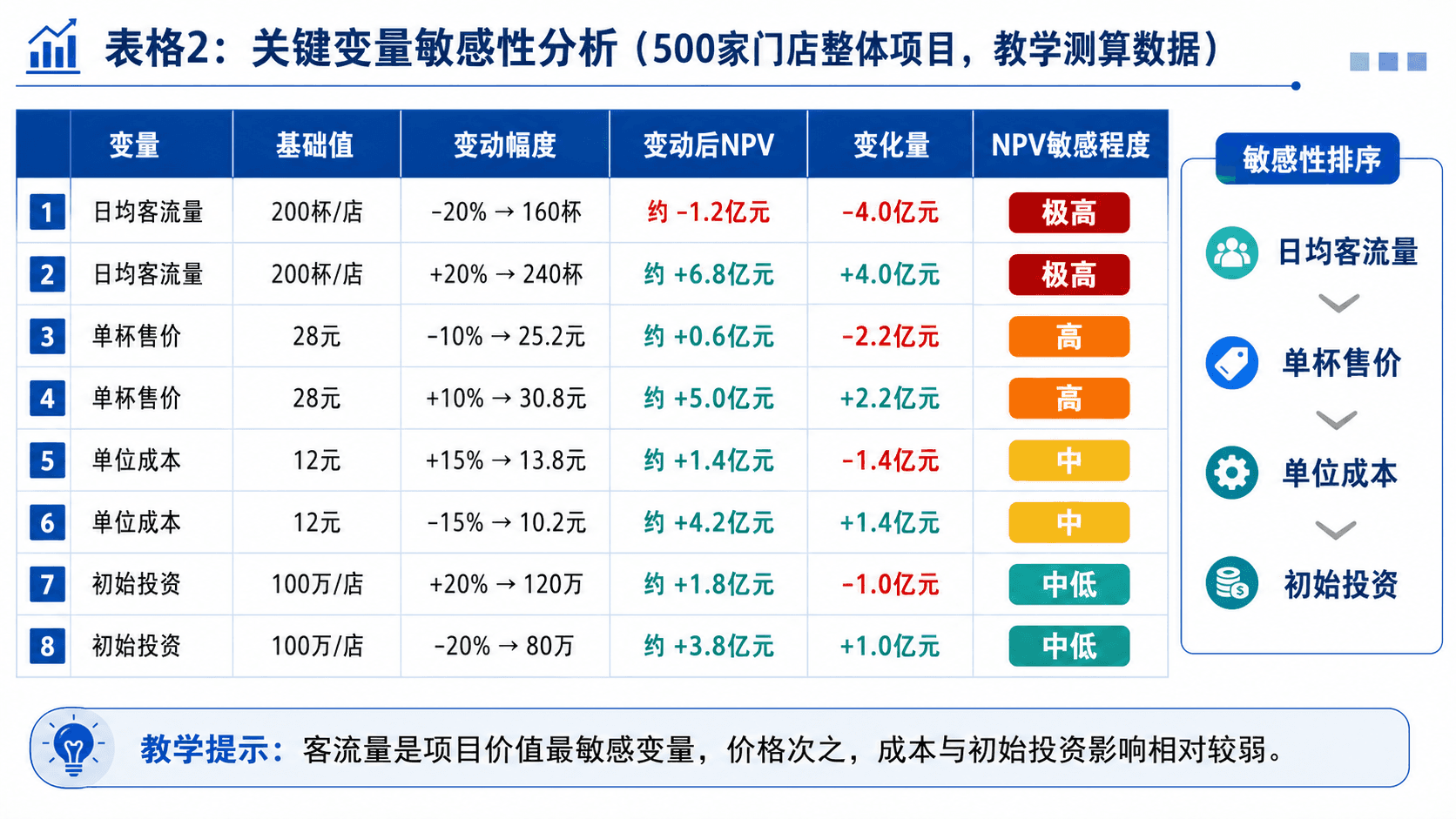

吴晓慧选出了四个核心变量,分别做了单因素测试:每次只改变一个变量,保持其他变量不变,观察项目NPV如何响应(以下数字为教学测算数据)。

基础假设设定(单店模型,代表500家平均水平):

- 日均客流量:200杯

- 单杯售价:28元

- 单位变动成本:12元

- 每家门店初始投资:100万元

- 项目折现率(企业资本成本):10%

在基础假设下,500家门店三年扩张的整体项目NPV约为正2.8亿元。

表格2:关键变量敏感性分析(500家门店整体项目,教学测算数据)

这张表的结论非常直接:客流量是这个项目的命门。同样20%的变动幅度,客流量的影响是初始投资的4倍。这意味着,如果新茶饮市场的流量竞争比预期激烈,500家门店的到店人次不及模型假设,整个项目就可能从盈变亏。

敏感性分析不告诉你未来一定会发生什么。它告诉你的是:如果某件事发生了,伤害有多大。 找到敏感程度最高的变量,企业才知道该把精力放在哪里——是加大市场监控,还是锁定供应链成本,还是重新谈开店投资。

盈亏平衡:企业的风险底线

敏感性分析告诉了我们哪个变量最危险,但还没有回答一个更基础的问题:

项目至少需要多少销量,才不会亏损?

这是盈亏平衡分析要解决的问题。它不问"能赚多少",而是问"最低需要多少"——这个底线,就是企业的风险边界。

公式

变量解释:

- :盈亏平衡销量(单位:杯)

- 固定成本:无论卖出多少杯都必须支付的成本,比如门店租金、人员底薪、折旧等

- 单位售价:每杯产品的销售价格

- 单位变动成本:每多卖一杯额外发生的成本,主要是原材料、包装、外卖平台佣金等

分母"单位售价 - 单位变动成本",就是每卖出一杯产品能为固定成本回收多少钱,财务上称为单位边际贡献。

清茗茶饮单店测算(教学测算数据)

按照基础假设:

- 单杯售价:28元

- 单位变动成本:12元

- 单位边际贡献:28 - 12 = 16元/杯

- 单店月固定成本(租金+人工+折旧等):约40,000元

代入公式:

这意味着:每家门店每月至少需要卖出2,500杯,才能覆盖固定成本、不产生亏损。 换算成日均,约为83杯/天。

而基础假设的日均客流量是200杯——这意味着,即便实际客流量下滑到基础假设的42%,单店才开始出现经营性亏损。这个缓冲空间,就是安全边际。

盈亏平衡销量是风险底线,不是经营目标。安全边际越大,说明项目抗击市场波动的能力越强。当安全边际足够充裕,即便市场出现阶段性下滑,企业也有时间做出调整,而不是立即陷入现金流危机。

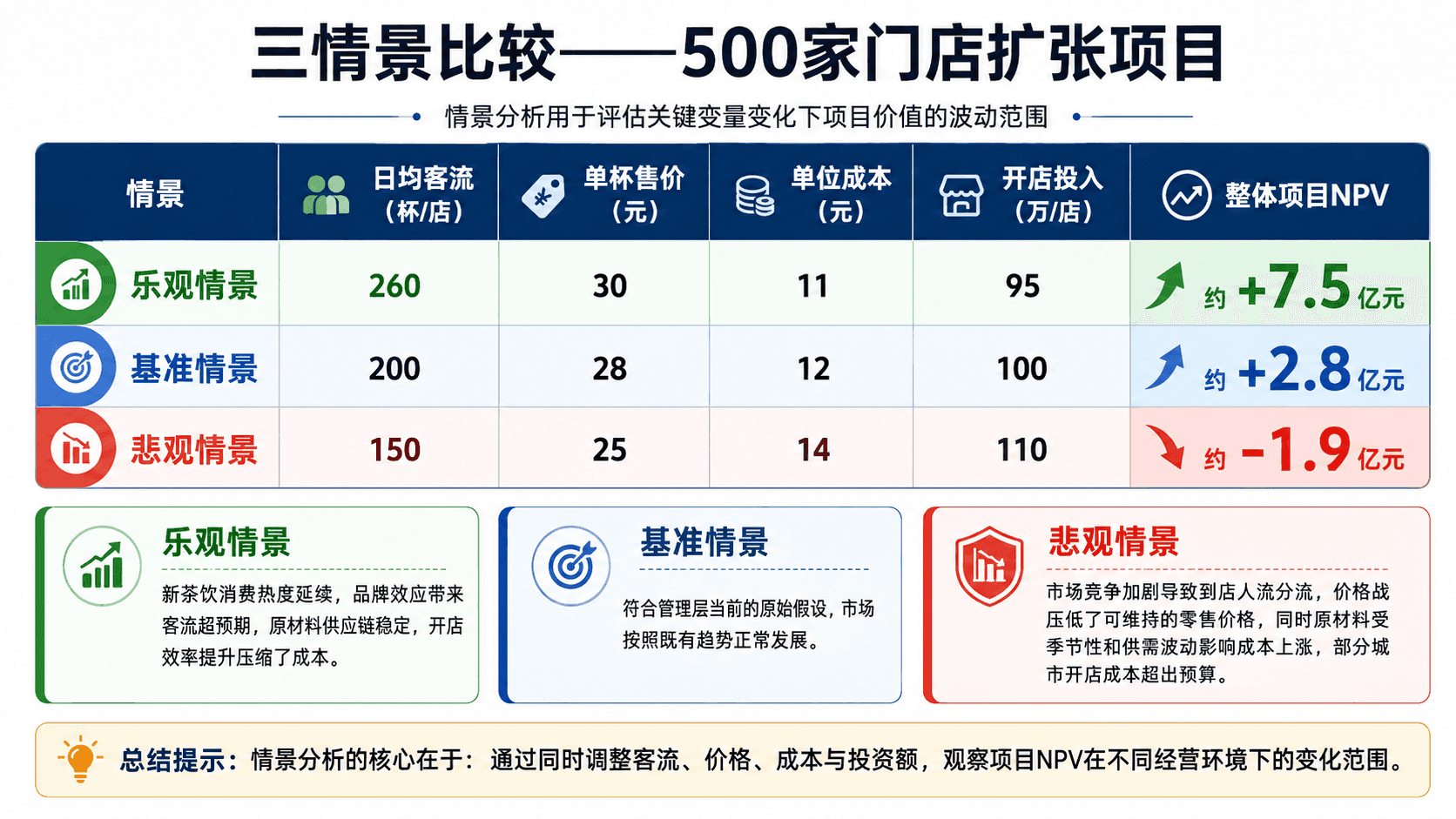

情景分析:整个商业环境都变了会怎样

敏感性分析每次只改变一个变量。但真实的市场冲击不是这样来的——竞争加剧时,往往同时带来客流下降、价格战压力和原材料涨价,多个变量同时向不利方向移动。

情景分析处理的正是这种整体经营环境变化的情况:在不同的市场条件下,各变量同步变化时,项目表现如何?

吴晓慧为清茗茶饮的扩张项目设计了三个经营情景(教学测算数据):

乐观情景:新茶饮消费热度延续,品牌效应带来客流超预期,原材料供应链稳定,开店效率提升压缩了成本。

基准情景:符合管理层当前的原始假设,市场按照既有趋势正常发展。

悲观情景:市场竞争加剧导致到店人流分流,价格战压低了可维持的零售价格,同时原材料受季节性和供需波动影响成本上涨,部分城市开店成本超出预算。

悲观情景下,整体项目NPV变为负值。

这个结果让张晨沉默了一会儿。他没有预料到,仅仅是客流量下降25%、售价下降约11%、成本上涨约17%,三个因素叠加之后,整个扩张项目就从"创造价值"变成了"毁损价值"。

林苗则注意到另一个细节:"基准情景和悲观情景之间的NPV差距超过4.7亿元——也就是说,如果我们对市场环境的判断出了差错,企业的损失可能远超初始投资本身。"

概率加权:在不确定中估算整体风险

情景分析展示了"可能发生什么",但还没有回答"整体来看这个项目怎么样"。

如果我们能对每种情景的发生概率做出判断,就可以用概率加权期望值来描述项目的整体风险收益状况:

其中, 是第 种情景发生的概率, 是对应情景下的项目净现值,。

假设吴晓慧和团队讨论后,对三种情景的概率判断如下(教学测算数据):

期望NPV为正,从概率分布角度看,这个项目整体依然具有吸引力。

但需要特别指出的是:期望值不是未来会发生的结果,而是用来理解项目整体风险分布的工具。 2.8亿元这个期望值背后,掩盖了"有25%的概率损失近2亿元"这个现实。管理层需要真正关心的是:企业是否有能力承受那个最坏的25%?

概率加权期望值为正,并不代表项目"安全"。如果悲观情景一旦发生,企业能否在现金流上承受这个损失、并且不影响其他核心业务的正常运转——这才是投资决策最终需要回答的问题。

知道了风险,然后怎么办

找出了项目最危险的位置,企业可以做什么?

这里有一个容易误解的地方:风险应对不是"把风险消灭掉",而是控制如果出错了、损失会有多大。 清茗茶饮面对这份风险分析报告,吴晓慧提出了四个方向。

分阶段投资

原计划三年铺设500家门店,改为第一年先开100家,用真实经营数据验证核心假设后,再决定后续节奏。

这样做的逻辑是:如果假设是错的,早点用小代价发现,比全面铺开后再纠偏便宜得多。 分阶段投入相当于给企业保留了"看到真实情况再决定下一步"的权利,这个权利本身就有价值。

小规模试点修正模型

选取东北、华东、西南各一个城市,先开15—20家门店,获取真实的客流、复购、运营成本数据,用来校正总部的财务模型。

模型里的客流量是200杯/天,但真实市场能做到多少? 这个问题,只有真实开店才能回答。试点的目的不是试验市场能不能做,而是用最小的投入,把假设和现实之间的偏差量化清楚,再做扩张决策。

调整投资节奏

根据试点城市的季度经营反馈,动态调整后续开店速度——市场反馈好则加速,反馈差则放缓,而不是按照最初的计划机械执行。

这意味着企业的投资决策不是在第0天一次性做完的,而是随着信息逐步丰富不断更新的。把决策点分散在项目推进过程中,每一个决策点都是一次"要不要继续"的重新判断,而不是被第0天的假设绑架三年。

风险分担

与各地区强势加盟商共同承担部分开店成本,或引入联营合作方式,在不放弃市场布局的前提下,降低清茗茶饮总部的单侧风险暴露。

当悲观情景真的发生时,损失不再是全部压在一方身上。

上述四种方式不必二选一,可以组合使用。清茗茶饮最终的方案是:第一年以试点方式开放100家门店,同时引入区域联营合作降低总部单侧资本暴露,在获得真实经营数据后,再召开投委会审议后续扩张节奏。

收束与记忆锚点

现在,让我们回到那个最初的问题:为什么一个NPV为正的项目,仍然可能最终失败?

清茗茶饮的案例给出了答案。

NPV是计算结果,不是事实。它建立在日均200杯的客流量、28元的售价、12元的成本、100万元的开店投入这四个假设之上。假设成立,NPV成立;假设偏离,NPV可能反转。而在一个竞争激烈、需求波动的新茶饮市场里,没有任何一个假设是一定成立的。

吴晓慧的贡献,不是反对扩张,而是在5亿元资金真正投出去之前,把这四个假设的脆弱程度量化出来,让管理层在知道风险的情况下做决策。

三个记忆锚点:

第一,预测现金流永远建立在假设之上。 风险不来自于"做了坏决策",而来自于"假设与现实之间的偏差"。风险分析的价值,在于让这个偏差在决策之前可见。

第二,敏感性分析的核心不是数学,而是找到项目最脆弱的位置。 清茗茶饮的客流量敏感程度是初始投资的4倍——这个结论不需要精密的模型,但它直接决定了企业应该把监控资源放在哪里、把风险缓冲预留在哪里。

第三,好的投资决策不是消除风险,而是在风险存在时做出更好的选择。 投资不确定性是商业的基本属性,没有哪个项目可以在事前就保证成功。企业能做的,是通过分阶段投入、试点验证、动态调整,把假设出错时的损失上限控制在企业可以承受的范围内。

这,才是真正的投资风险管理。