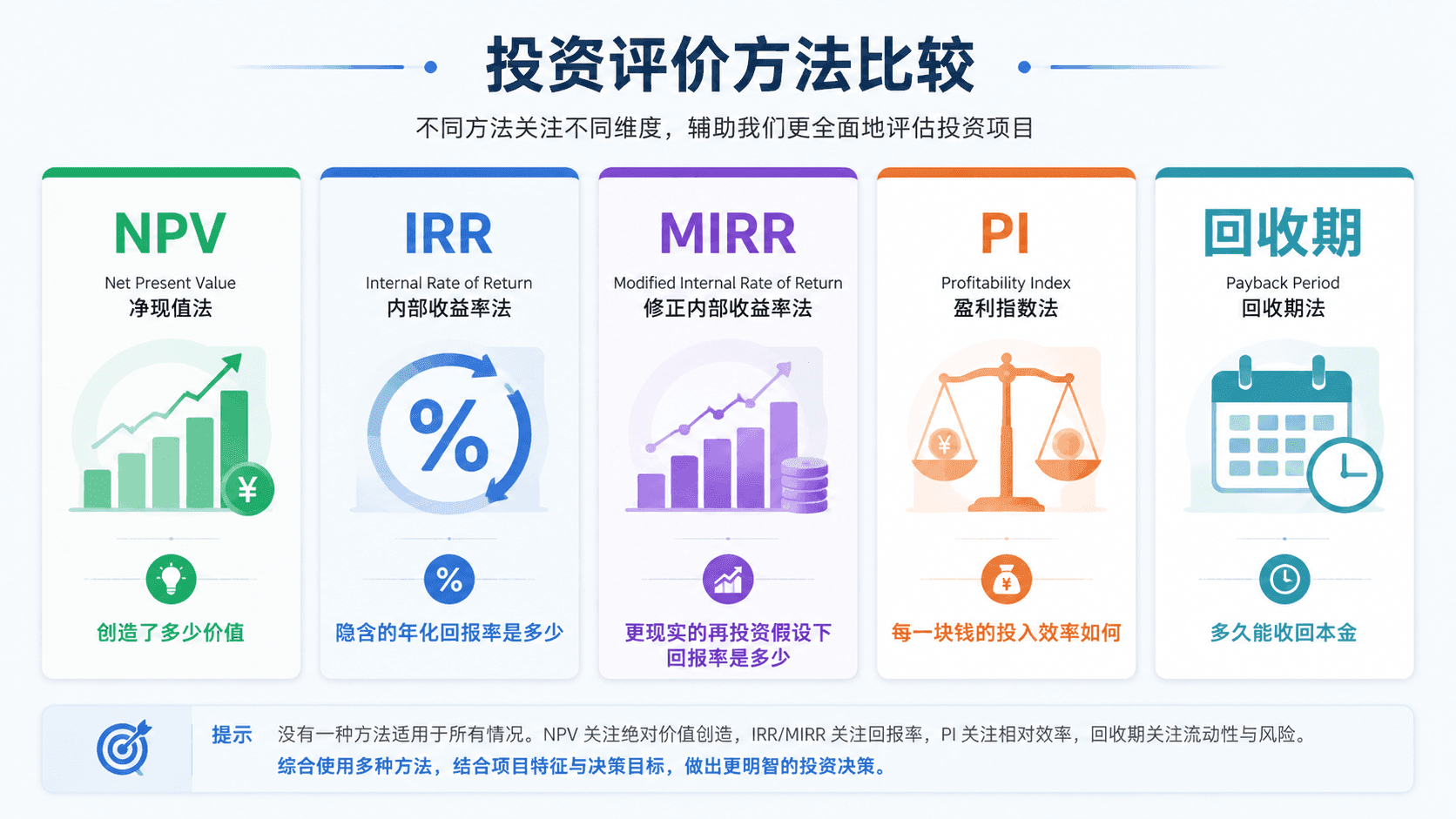

资本预算:长期投资决策方法

一条新生产线,只看“赚不赚钱”够吗

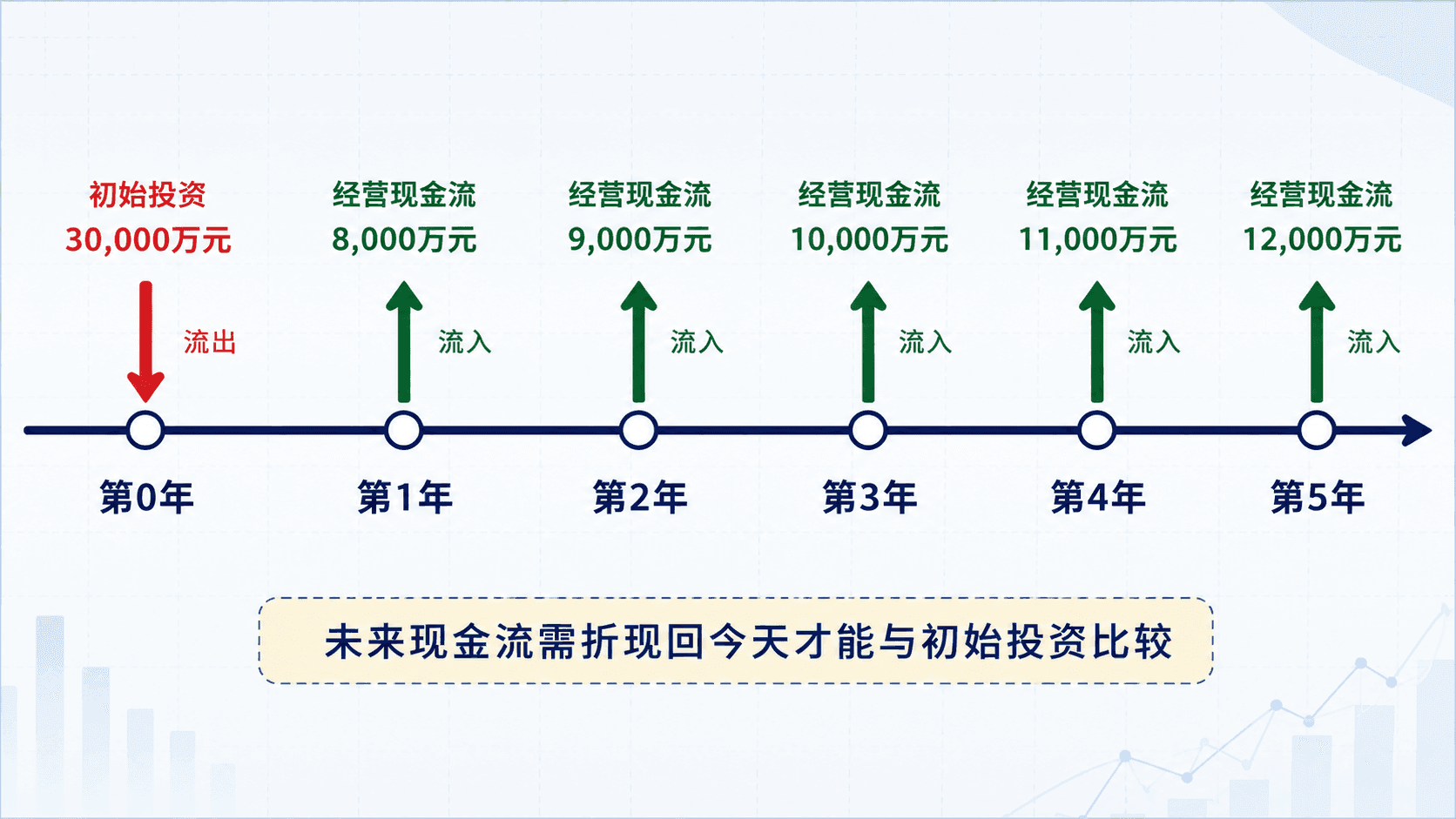

南风饮料的投资委员会上,业务负责人韩雪把一份方案摆到了桌上(本章数字均为教学测算数据):建设第二条智能生产线,初始投资3亿元(30,000万元),未来5年预计产生的经营现金流分别是6,000万元、7,500万元、8,500万元、8,500万元、8,000万元。

“把这五年加起来,一共是39,000万元。”韩雪说,“投进去3亿,收回来3.9亿,多赚9,000万元,这还不算新增的市场份额和品牌曝光。这条线,我建议尽快上马。”

CEO岳峰对市场机会一向敏锐,听完立刻表示支持:“第二条产线一旦投产,我们在华东市场的供货能力直接翻倍,这个时间窗口不等人。”

CFO顾言没有反对市场判断,但提出了一个不同的问题:“韩雪这笔账,把五年后收到的8,000万和今天要付出的3亿,按同样的分量加在了一起。但你我都知道,五年后的一块钱,和今天投出去的一块钱,从来不是等值的。这笔账现在看着是赚的,把时间这个因素放进去之后,还赚吗?”

会议室安静了几秒。这正是本章要回答的问题:一个账面上看起来现金回流超过投入的项目,是否一定意味着它为企业创造了价值?回答它,需要一套专门评价长期投资的工具——这正是资本预算要解决的问题。

资本预算:把有限的钱投向哪里

顾言把问题往前推了一步:“这条产线的审批,本质上不是'要不要花这3亿'的问题。公司账上的钱是有限的,花在这条产线上,就没法花在别的地方——新建仓储中心、海外市场拓展、下一代产品线研发,任何一个都可能同样需要这3亿。资本预算真正要回答的,是这3亿投在这里,是不是比投在其他机会上更值得。”

厂房、设备、新生产线、研发项目、门店扩张——这些都属于企业的长期资产投资,共同的特点是:一次性投入金额大,产生回报的周期长,一旦投出去很难中途收回。正因为如此,评价这类项目不能只凭直觉或者销售团队的乐观预期,而需要一套能够把“未来能赚多少”和“今天要花多少”放在同一个尺度上比较的方法。资本预算不是走一道花钱的审批流程,而是决定企业有限的资本,应该配置到哪些真正能创造价值的机会上。

项目现金流该怎么算——增量现金流原则

只算因为这个项目才发生的钱

在动手评价这条产线之前,顾言先纠正了团队测算现金流时的一个习惯性误区:“我们评价的,是因为建了这条产线,才会多出来的现金流,不是这条产线本身账面上记录的收入和成本。”

这个区别很关键。假设为了论证这个项目,公司此前已经花了200万元请咨询公司做过市场调研——这笔钱无论项目上不上马都已经花掉了,不会因为今天的决策而改变,这就是沉没成本,不应该被放进这次的评价里。反过来,如果新产线要占用现有厂区里一块本可以对外出租的空地,那么放弃的租金收入,就是这个项目实际付出的机会成本,必须算作项目的成本进入评价——尽管它不会出现在任何一张发票上。

沉没成本不算,机会成本要算

评价一个投资项目,只看因为这个决策才会发生变化的现金流:不该项目的钱,不管过去投入多少,都不影响今天的判断;因为占用了本可以用于其他用途的资源而放弃的收益,哪怕不产生实际支出,也必须计入项目成本。资本预算面对的从来不是“这个项目赚不赚钱”,而是“做了这个项目,公司整体的钱袋子会有什么变化”。

本章使用的现金流数字,已经是按这个口径调整过的增量经营现金流——完整的现金流估算方法(比如如何处理营运资本变化、如何拆分折旧的税盾影响)留给后面章节展开,这里先建立评价方法本身需要的现金流基础。

用净现值判断项目是否创造价值——NPV

为什么要把未来现金流折现回来比较

回到韩雪最初的算法:39,000万元的未来现金流,减去30,000万元的初始投资,看起来多出9,000万元。但顾言指出的问题依然成立——这笔加总,把不同时点的钱当成了同一种东西。要真正判断这个项目值不值,需要解决的商业问题是:把未来5年陆续收到的钱,按企业的资金成本折算回今天,看看它们加起来到底值多少个“今天的钱”,再跟今天投出去的3亿元比较。

是第 期的现金流,其中 通常是初始投资,取负值,因为这是一笔流出; 是折现率,反映企业筹集这笔资金的成本,通常直接使用企业的资本成本(本章直接引用,不重新计算); 是项目的期限。公式把每一期的现金流分别折现后加总,结果就是这个项目相对于今天而言,净增加或净减少了多少价值。

代入南风饮料这条产线的数据:初始投资 万元,(企业资本成本),未来5年现金流依次为6,000、7,500、8,500、8,500、8,000万元:

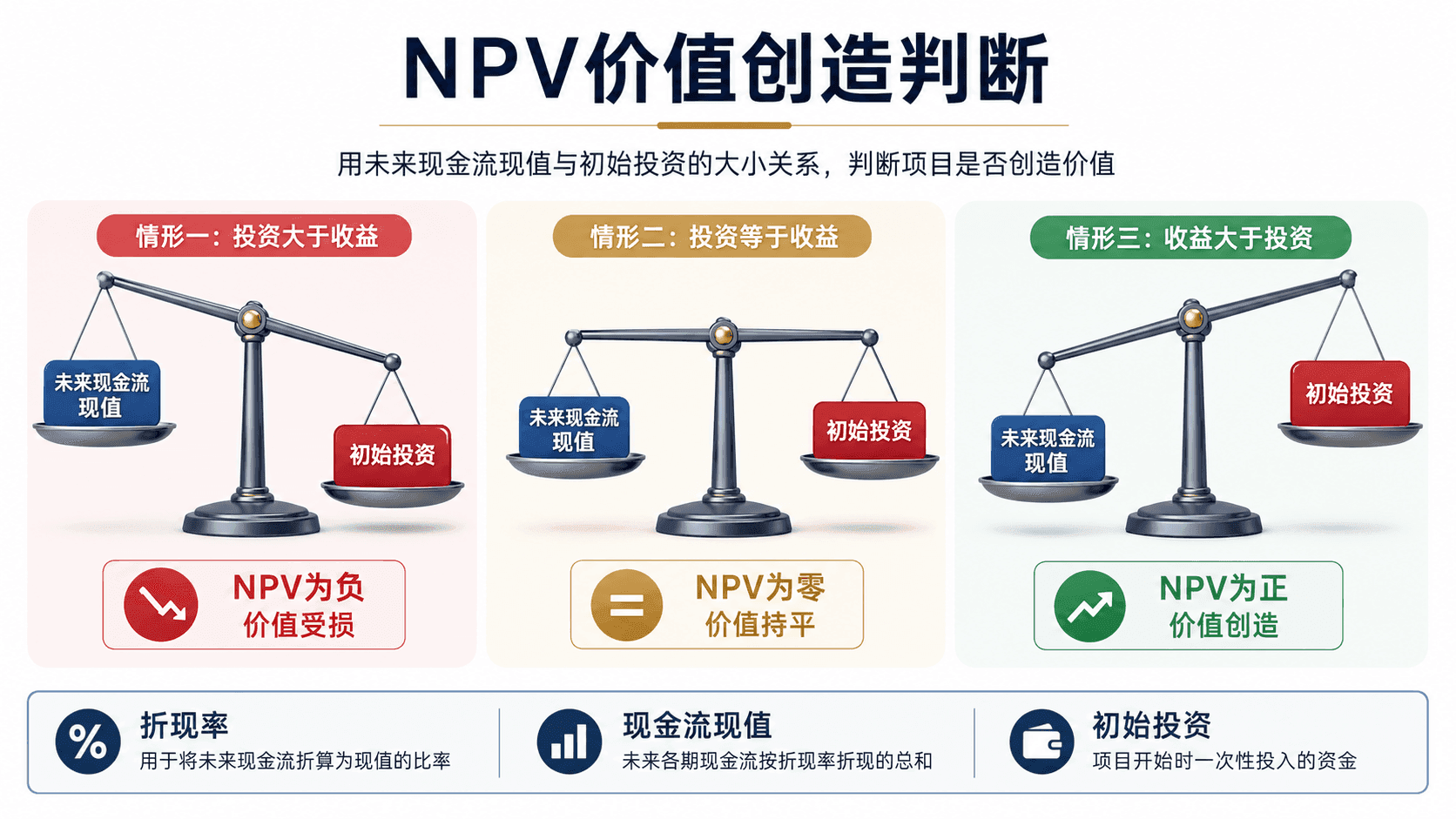

结果是 万元——一个负数。这个数字的商业意义,和韩雪最初“多赚9,000万”的直觉判断完全相反:这5年现金流按10%的资本成本折算回今天,只值28,811.7万元,比投入的30,000万元还少1,188.3万元。表面上看,公司五年后账上多了9,000万元的现金;但这笔钱是用30,000万元资本、经过5年时间换来的,而这些资本原本按10%的机会成本计算,本应该增值得更多。这条产线不是不赚钱,而是赚得不够多——不够覆盖资金本身的成本。

NPV的判断规则很直接:,项目创造价值,值得投资;,项目刚好覆盖资本成本,创造的价值为零;,项目损害价值,即使账面盈利,也不应该投资。NPV衡量的不是一个百分比,而是一个金额——它直接回答“这个项目让企业整体价值增加或减少了多少钱”,这也是为什么它被认为是资本预算中最重要的判断标准。

内部收益率——IRR为什么容易被误读

IRR的定义与计算逻辑

韩雪对这个结果并不完全信服:“如果不看金额,看收益率呢?这条产线的年化回报率到底是多少?”

这正是内部收益率(IRR)要回答的问题:让这个项目的NPV恰好等于0的那个折现率是多少?换句话说,IRR是这个项目自身隐含的年化回报率——把公式里的 当作未知数反过来求解:

对南风饮料这条产线的现金流反复试算可得,。判断规则是:IRR高于企业资本成本,项目可以接受;IRR低于资本成本,项目不应该接受。这条产线的IRR是8.5%,低于企业10%的资本成本——结论和NPV完全一致:这个项目不值得投资。两种方法在这里相互印证,但顾言提醒团队,这种一致性并不总是成立。

IRR可能挖的坑:非常规现金流、规模差异、互斥项目

IRR用起来很直观——一个百分比数字,容易和资本成本直接比较,也容易向没有财务背景的人解释。但它有几个容易被误用的场景:

-

非常规现金流会导致多重IRR。如果一个项目中途需要追加大笔投资(比如设备中期大修,现金流由正转负再转正),求解IRR的方程可能有不止一个数学解,此时“IRR”这个概念本身就变得模糊,不能简单套用判断规则。

-

规模差异会让IRR误导决策。一个投资100万、IRR为40%的项目,只创造了几十万元的价值;另一个投资1亿、IRR为15%的项目,即使收益率看起来平淡得多,创造的价值可能是前者的十几倍。IRR是一个比率,天生“看不见”项目的规模。

-

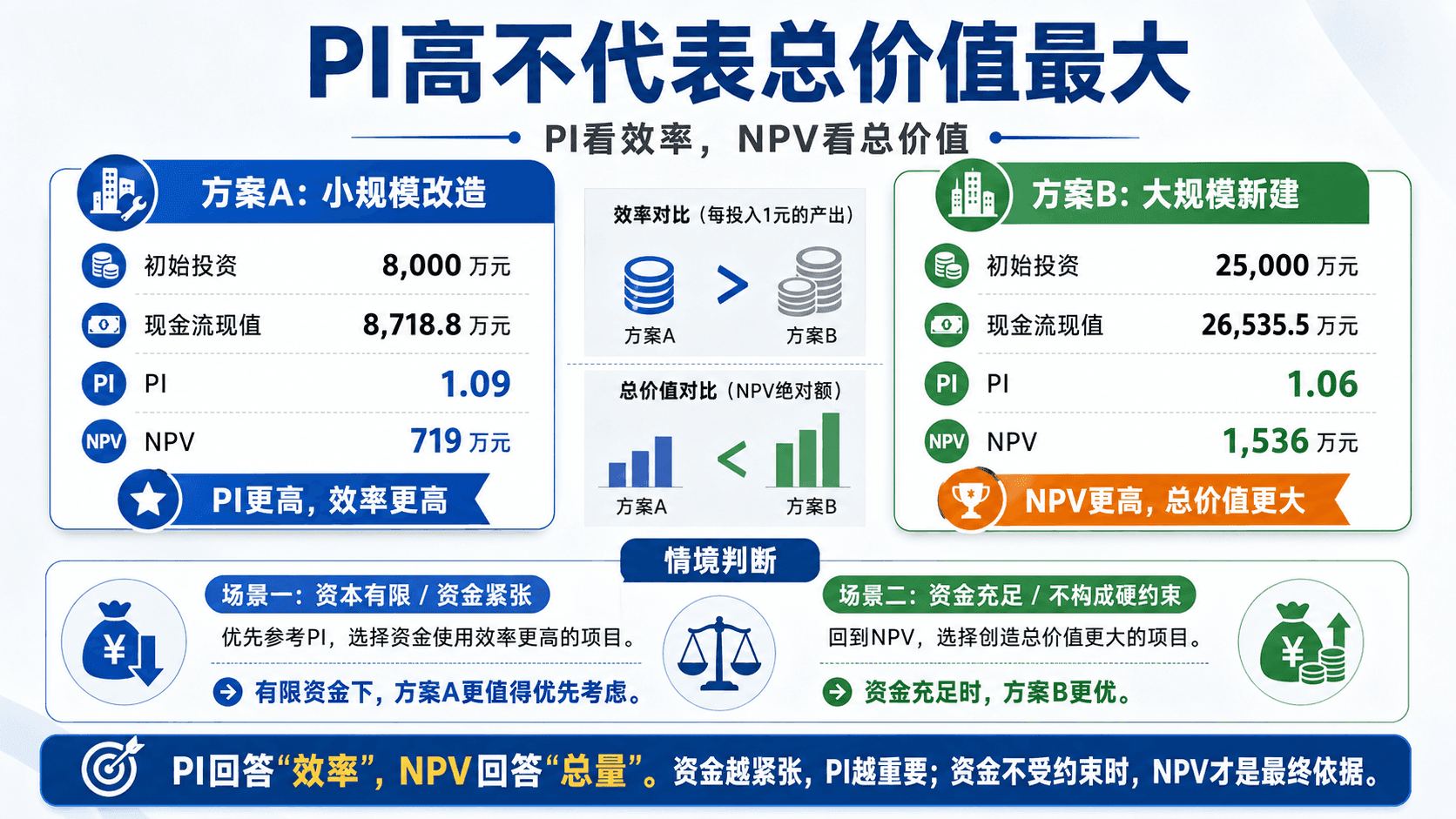

互斥项目之间,IRR排序可能和NPV排序相反。南风饮料在讨论这条产线的同时,其实还评估过两个规模不同的备选方案(教学测算数据):

如果只看IRR,| 第2年 | 7,500 | 13,500 |B的12.4%,看起来更“划算”;但方案B创造的实际价值(NPV约1,536万元)是方案A(约719万元)的两倍多。如果两个方案互斥——比如受限于同一块厂区用地,只能二选一——只按IRR排序会选错,选中方案A意味着放弃了方案B多创造的800多万元价值。IRR回答的是“每投入一块钱能带来多高的回报率”,NPV回答的是“这个决策总共能让企业多创造多少价值”——两者提出的是不同的问题,规模不同的项目之间,答案可能互相矛盾。

修正内部收益率——MIRR

IRR还藏着一个不容易被注意到的假设:它假定项目中途收回的每一笔现金流,都能按照IRR本身这么高(或这么低)的收益率继续滚动增值,一直到项目结束。这个假设在现实中很难成立——企业更现实的做法,是把项目回收的资金按照自己平时能获得的资金成本或投资回报率(也就是WACC)继续使用,而不是刚好按这个项目自己的收益率滚动。

修正内部收益率(MIRR)解决的正是这个问题:把项目中途产生的现金流,先按企业资本成本折算到项目结束的那一年,加总得到一个终值,再用这个终值和初始投资反推一个更符合现实再投资假设的年化收益率:

代入南风饮料这条产线的数据:把5年现金流分别按10%的资本成本滚动到第5年末——

MIRR算出来是9.1%,介于原始IRR(8.5%)和资本成本(10%)之间——这正是MIRR的典型特征:它用更贴近现实的再投资假设,得到一个比IRR更“温和”、更可信的收益率估计。即便如此,9.1%依然低于10%的资本成本,这条产线的投资判断没有因为换了一种收益率算法而改变——依然不应该投资,但MIRR提供了一个更经得起推敲的数字,避免团队因为IRR的再投资假设失真而对项目产生过度乐观或过度悲观的误判。

盈利指数——PI,资金有限时的排序工具

每一块投入的钱,换回多少现值

顾言接着引入另一个角度:“如果公司账上的钱是有限的,同时有好几个项目排着队等资金,我们还需要知道:每投入1块钱,能换回多少现值?”

这正是盈利指数(PI)回答的问题:

代入南风饮料这条产线的数据:未来现金流现值28,811.7万元,初始投资30,000万元:

PI的判断逻辑和NPV完全一致:PI大于1,说明现值超过投入,项目创造价值;PI小于1,说明现值不够覆盖投入,项目损害价值。这条产线的PI约为0.96,小于1,再次印证了同样的结论。

PI高不代表总价值最大

PI真正的用武之地,是在资本有限、需要从多个项目里挑选组合的场景下作为效率排序工具。回到前面提到的两个备选方案:

方案A的PI(1.09)比方案B(1.06)更高,意味着方案A每投入1元资金创造的现值效率更高——如果公司的可用资本是紧张的稀缺资源,优先把有限的钱投向PI更高的方案A,能让每一块钱的产出效率最大化。但如果公司资金充足、并非稀缺约束,单纯的效率排序就不再是决定性因素,此时应该回到NPV——方案B创造的总价值(1,536万元)明显高于方案A(719万元)。PI回答的是“效率”,NPV回答的是“总量”,资金越紧张,PI的参考价值越大;资金不构成硬约束时,NPV才是最终依据。

回收期法——简单但有局限

韩雪最后问了一个业务团队更关心的问题:“不管这些比率怎么算,这条产线到底多久能把3亿收回来?”

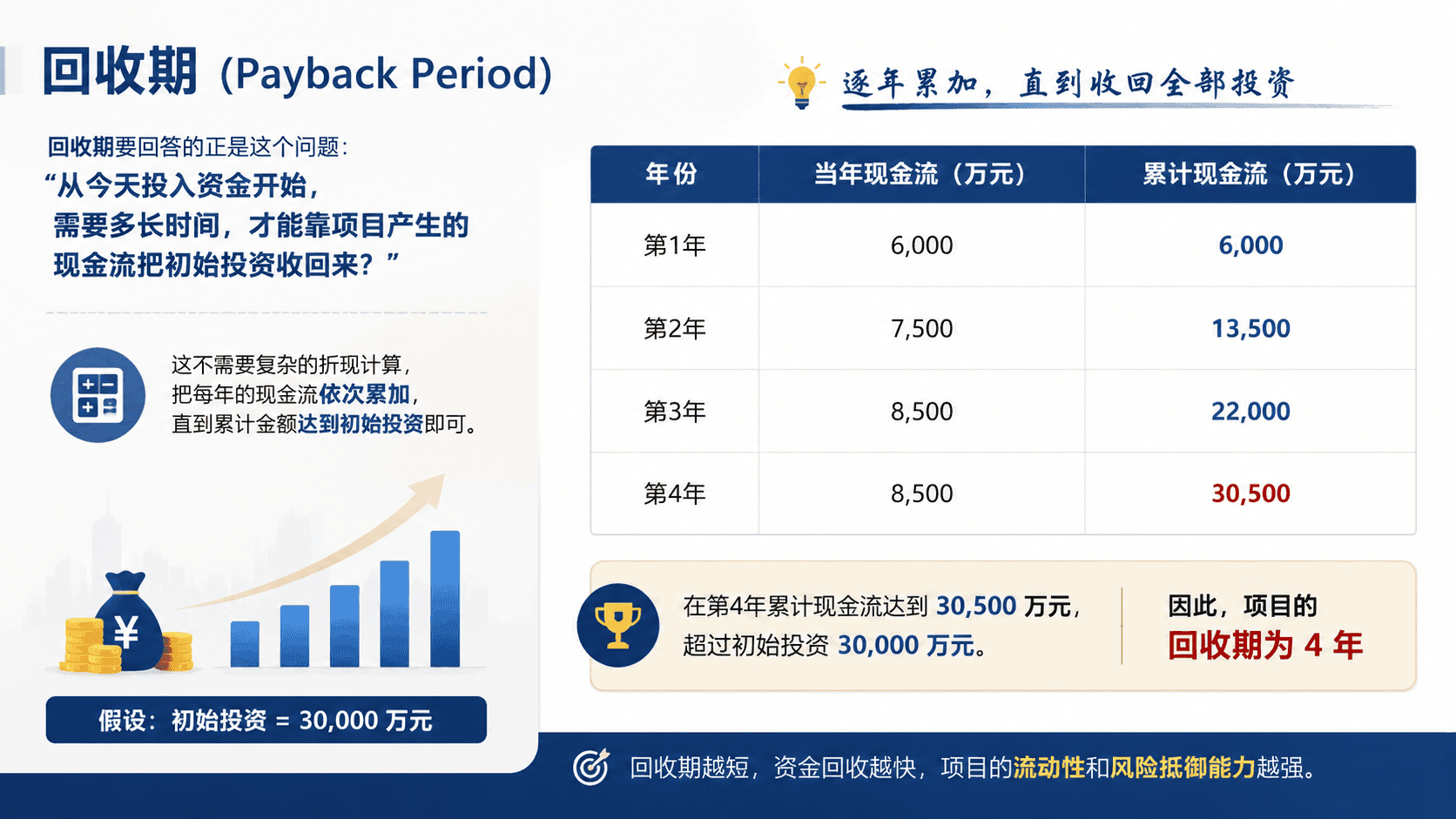

回收期要回答的正是这个问题:从今天投入资金开始,需要多长时间,才能靠项目产生的现金流把初始投资收回来?这不需要复杂的折现计算,把每年的现金流依次累加,直到累计金额达到初始投资即可。

到第4年,累计现金流超过了30,000万元的初始投资,说明回收发生在第4年内。用第3年末缺口(30,000-22,000=8,000万元)除以第4年现金流(8,500万元),可以估算出更精确的回收时点: 年,大约3年11个月就能收回全部投资。

单看这个数字,这条产线似乎相当“安全”——不到4年就能回本,比很多长期项目的回收速度快得多。这正是回收期法的价值所在:方法简单、直观,重点关注资金多久能变回现金,对现金流紧张、优先考虑流动性的企业很有参考意义,也适合作为大量项目的初步筛选工具。

但它的局限同样明显:它把回收期之前的现金流一视同仁地加总,完全忽略了时间价值——第1年的6,000万和第3年的8,500万,在回收期计算里被同等对待,而在NPV和IRR里,越早收到的钱越值钱。更重要的是,回收期只关心“多久能回本”,完全不管回本之后的现金流表现如何,也不直接衡量项目到底创造还是损害了价值。这条产线回收期只要3.94年,看起来令人放心,但同一组现金流算出来的NPV是负的——回收快,不代表这笔投资划算。

五种方法放在一起,该听谁的

把这条产线用五种方法测算的结果放在一起:

五种方法里,有四种给出了完全一致的结论:这条产线不应该投资。只有回收期法给出了看似正面的信号,但那只是因为它从未真正回答“这个项目是否创造价值”这个问题。

五种方法的优缺点各有侧重:

在这五种方法里,NPV之所以被公认为最重要的标准,是因为它直接回答了资本预算最核心的问题——这个决策让企业整体价值增加还是减少了多少钱,而且不同项目的NPV可以直接相加比较,这是其他方法都做不到的。其余方法各有价值,但更适合作为NPV的补充视角,而不是替代品。

回到投资委员会:这条生产线该不该建

顾言把五种方法的结果一并呈现给投资委员会。韩雪最初的判断并没有错——这条产线确实会带来更多的现金流入,公司账上的钱五年后确实会更多。但这不是资本预算要回答的问题。真正的问题是:这些现金流用企业资金本身的成本去衡量,是否配得上今天投出去的3亿元。答案是否定的——无论用NPV、IRR、MIRR还是PI衡量,结论都一致指向:这条产线在当前的现金流预测下,无法覆盖企业10%的资本成本,投资它会让企业整体价值减少约1,188万元。

岳峰最终没有直接否决这个方向,而是把问题交还给了业务团队:“如果这条产线在市场判断上确实值得做,那就回去重新看能不能提高产能利用率、压缩初始投资,或者调整达产节奏,让现金流曲线真正配得上这3亿的分量——而不是靠账面总数的加法说服自己。”

收束与记忆锚点

这场投资委员会讨论最终没有以“批准”或“否决”草草收场,而是回到了资本预算真正要解决的问题:一个看起来赚钱的项目,为什么可能并不是一个值得投资的项目?答案是——账面上的现金流总量增加,和这些现金流按资金成本折算后是否配得上今天的投入,是两件完全不同的事。南风饮料这条产线五年后确实会让账上多出9,000万元现金,但把时间价值和资金成本放进去衡量,它实际上会让企业价值减少约1,188万元——收入增长的表象之下,价值可能正在被悄悄消耗。

三条判断逻辑,带走本章:

-

投资决策看的是增量现金流,而不是会计利润。评价一个项目该不该投,看的是因为这个决策才发生的现金流变化,沉没成本不该影响判断,机会成本必须计入其中。

-

NPV回答的是项目是否真正创造价值。把未来现金流按资本成本折现回今天,再和初始投资比较,得到的是一个金额而不是一个百分比——这个金额直接告诉决策者,这项投资让企业整体价值增加还是减少了多少。

-

资本预算的核心,是把有限资金配置到价值最高的机会。无论用IRR、MIRR、PI还是回收期作为补充视角,最终决定投或不投、投哪个项目的核心依据,都应该回到这个项目能为企业创造多少实实在在的价值,而不是它看起来赚了多少钱、回本有多快、收益率数字有多漂亮。