资本结构决策

杠杆用到什么时候开始反噬

鑫宏地产的2019年业绩发布会,是CEO魏建国职业生涯里最高光的时刻(本章数字均为教学测算数据):公司总资产突破3000亿元,土地储备覆盖全国28个城市,过去五年销售额复合增速超过30%。实现这一切的底层逻辑,魏建国在采访里说过很多次:用别人的钱做生意,才能把速度和规模做到最大。

2019年底,鑫宏的债务比例已经从2014年的40%上升到75%。银行和信托的利率还不高,资金成本远低于项目的销售毛利——每多借一块钱,就能多撬动几块钱的项目收益,股东回报随之放大。债务多一点,好像确实是对的。

但到了2021年,这套逻辑开始失效。行业监管收紧,银行贷款额度下调,销售市场降温,项目回款周期从6个月拉长到14个月。原本轻松能覆盖的利息支出,突然变得沉重——债务规模没变,但支撑它的现金流变细了。

CFO谭莉在一次董事会上摆出了一张表:如果债务比例从75%再提高到80%,理论上可以多融资一批钱用于补仓;但如果市场再降温10%,公司当年的经营现金流将不足以覆盖全部利息。

投资委员会里的争论在那一刻正式爆发。

这正是本章要厘清的问题:债务能放大收益,为什么不能无限用下去?企业的融资结构,到底应该由什么决定?

企业的钱来自哪里,如何搭配

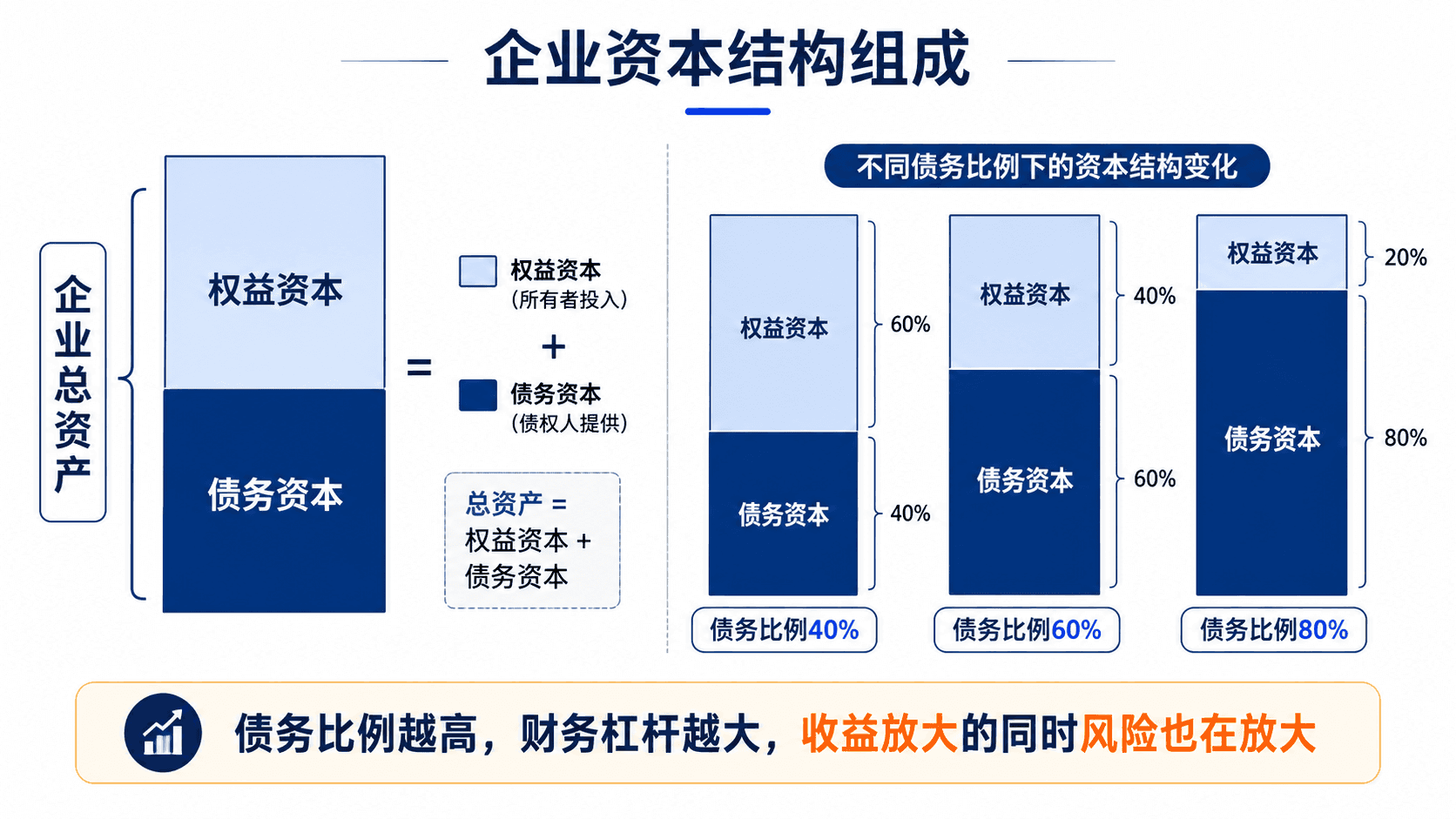

债务资本与权益资本

任何一家企业,资金来源无非两类:一类是借来的,必须偿还本金和利息——这是债务资本;另一类是投资人投进来的,企业对他们没有固定的还款义务,但他们享有企业的剩余价值——这是权益资本。

这两类资本如何搭配,就是资本结构的问题。账面上看,资本结构通常用资产负债表上的负债和股东权益的比例来衡量;但更有意义的是市场资本结构:以股票市值代替账面权益、以债务市值代替账面负债,得到的是当前市场对企业融资结构的真实定价。两者有时差异很大——一家盈利强劲、股价上涨的企业,市值远高于账面权益,用市场口径计算的权益比例会比账面更高,债务比例会更低。

对鑫宏来说,75%的账面债务比例,加上近几年土地资产市值被重新评估过的情况,市场口径的债务比例实际上接近80%——这是谭莉向董事会出示的真实数字,而不是账面上看起来还算稳健的75%。

债务是一把双刃剑

经营风险:来自业务本身的不确定性

在理解资本结构之前,需要先把两种风险分开来看。

经营风险,来自企业业务模式、市场环境和成本结构的不确定性。鑫宏的经营风险,在于房地产项目的销售周期长、政策敏感性高、市场需求波动大——哪怕公司一分钱债务都不借,这些不确定性照样存在。经营风险是行业和商业模式决定的,不是融资结构决定的。

财务风险,来自债务融资带来的固定偿付压力。借钱就要还利息,无论这一年赚了多少钱、市场好不好。这是一份刚性义务,到期不付就是违约,后果严重。债务越多,这份固定压力越大,企业对经营波动的容忍空间就越小。

经营风险和财务风险是两件事:不借钱的企业,照样有经营风险;借很多钱的企业,在经营风险上加了一层财务风险。债务的作用,是把经营波动对股东的影响放大了——经营好时,借来的钱帮你多赚;经营差时,还债的压力让股东损失更惨。

经营杠杆:固定成本如何放大利润波动

鑫宏2019年的业绩,背后是大量已建成但尚未售出的项目——物业税、维保费、项目管理费,这些固定运营成本每月不停产生,不管房子有没有卖出去。这就是经营杠杆的本质:当企业有大量固定经营成本时,收入的小幅变化会引起利润的更大幅度变化。

简单说:销售额增加10%,固定成本不变,多出来的10%增量收入会全部流向利润,利润增幅远超10%;反过来,销售额下降10%,损失全部由利润承担,利润跌幅同样被放大。固定成本越高的企业,经营杠杆越大,利润对销售的弹性越高——在顺境中是加速器,在逆境中是放大器。

房地产企业的土地成本、建设成本是典型的高固定成本结构,天然具有高经营杠杆——这是它的商业模式决定的,不是选择出来的。

财务杠杆:利息如何放大股东收益变化

经营杠杆是业务层面的放大器,财务杠杆是融资层面的放大器。企业的债务利息是固定的,不论盈利多少都必须付——这意味着,一旦税息前利润(EBIT)超过利息,多出来的部分全部属于股东;反过来,一旦EBIT下降,利息一分不少,损失全部由股东承担。

用一个简化的例子说明(教学测算数据):鑫宏2020年的某个项目,总资产10亿元,如果全部用股权融资,EBIT为1.2亿元,股东收益率12%;如果改用50%债务(利率6%),债务成本3000万元,剩余利润9000万元,归属于5亿元股东权益,股东收益率上升为18%——债务帮助提高了股东回报率。但如果EBIT从1.2亿降到4000万元(比如销售下滑),全股权情况下股东收益率4%;50%债务情况下,扣除3000万元利息后,归属股东的只剩1000万元,股东收益率只有2%。

顺境时,财务杠杆把股东收益从12%推高到18%;逆境时,它把股东收益从4%压低到2%。这正是“双刃剑”:上行时锋利,下行时同样锋利——只是方向反了过来。

MM理论:从理想出发,再向现实妥协

无税世界里,资本结构无关紧要

鑫宏的董事会争论让谭莉想起了一个理论问题:如果企业价值只取决于它能产生多少现金流,而不是这些现金流怎么分配给债权人和股东,那么资本结构是否真的能改变价值?

这个问题在1958年被莫迪利亚尼(Modigliani)和米勒(Miller)系统回答了——史称MM理论。他们的第一个命题,建立在一个高度理想化的假设上:没有税收,没有交易成本,没有信息不对称,所有人都可以按同等利率借贷。在这个假设下,他们证明了一个反直觉的结论:

无论企业债务多少,企业的总价值不变。

这个结论背后的逻辑不复杂:企业的价值来自它的资产能产生多少现金流,资本结构只是决定这些现金流如何分配给不同的投资者——多给债权人,就少给股东,总量不变。就像把一块蛋糕切成两块还是三块,切法不影响蛋糕的大小。

但这个结论在现实中立刻遇到了反例:鑫宏2014年到2019年,用债务推动规模扩张,股东回报确实提高了。这是怎么回事?

税盾让债务有了真实价值

MM理论的第二个命题,引入了税收,结论随之反转。

在有企业所得税的世界里,债务利息可以在税前扣除,相当于国家补贴了一部分融资成本——这就是税盾。每多借一块钱,就多一块钱利息可以抵税,税后实际负担比名义利率低,等于从税收里白赚了一部分。

要解决的商业问题是:有负债的企业,税盾每年节省多少税,这笔节省折算成今天的价值是多少?

是有负债企业的价值, 是没有负债时同样企业的价值, 是企业所得税率, 是债务总额。 就是债务税盾的现值——假设债务永续,这个税盾的折现值等于税率乘以债务金额。

代入一个简化测算(教学测算数据):如果鑫宏无债务时企业价值为800亿元,企业所得税率25%,债务规模600亿元:

有了600亿元债务,税盾贡献了150亿元价值——企业整体价值从800亿元增加到了950亿元。这解释了为什么从2014年到2019年,鑫宏提高债务比例之后,股东回报和企业估值都在上升:债务的税盾在真实地创造价值。

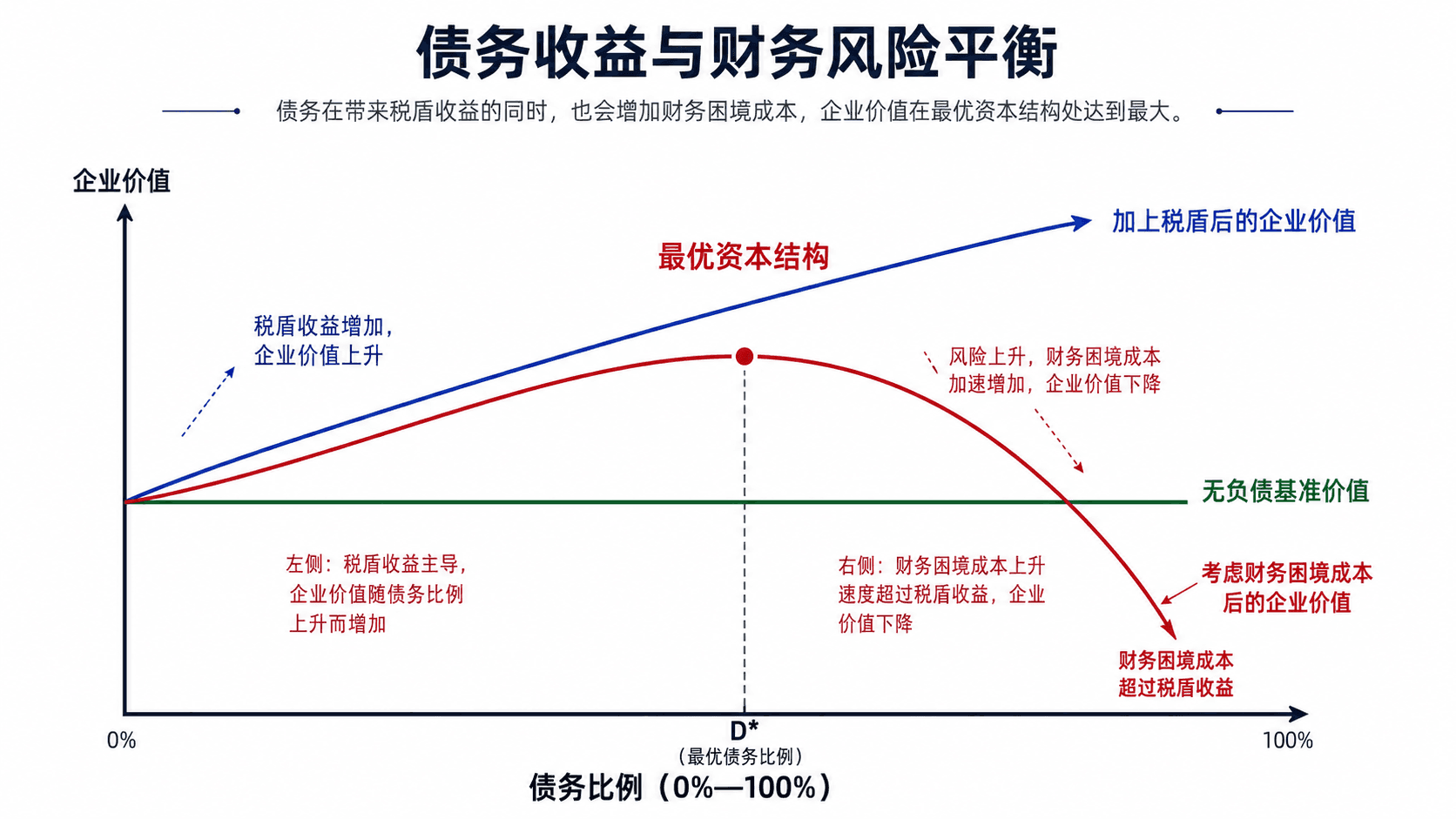

权衡理论:为什么不能无限加债务

有税MM理论给出了一个让人不安的结论:债务越多,税盾越大,企业价值越高——那为什么不把债务比例提高到100%?

鑫宏2021年的困境给出了答案:债务不只带来税盾,还带来了财务困境成本。

税盾收益与财务困境成本的平衡

当债务比例低时,财务困境的风险很小,税盾的收益净值接近理论值;当债务比例继续上升,偿债压力加大,企业开始面临:

- 直接成本:如果经营出现困难,破产重组、法律诉讼、管理层精力分散带来的实际损失。

- 间接成本:即使还没有真正违约,客户开始担心企业持续经营能力、供应商收紧账期、优质员工开始流失、银行提高借款条件——这些损失在财务报表上看不到,但对企业价值的侵蚀是真实的。

权衡理论的核心就是:企业价值 = 无负债价值 + 税盾现值 - 财务困境成本现值。当债务比例还低时,税盾的边际收益高于财务困境成本,增加债务对价值有利;当债务比例高到一定程度,财务困境成本的增加速度超过税盾的增加速度,继续加债务开始损害价值。让两者的边际效益恰好相等的那个点,就是理论上的最优资本结构。

谭莉在董事会上用更直白的方式表达了这个逻辑:“税盾是真的省钱,我不否认。但债务超过某个临界点,我们会开始花更多的钱——在融资上要付更高的风险溢价,在经营上要花更多精力管理流动性,在商务谈判上要接受更苛刻的条件。这些成本加起来,比多省的那点税多得多。”

最优资本结构没有统一答案

什么决定了一家企业“合适”的债务比例

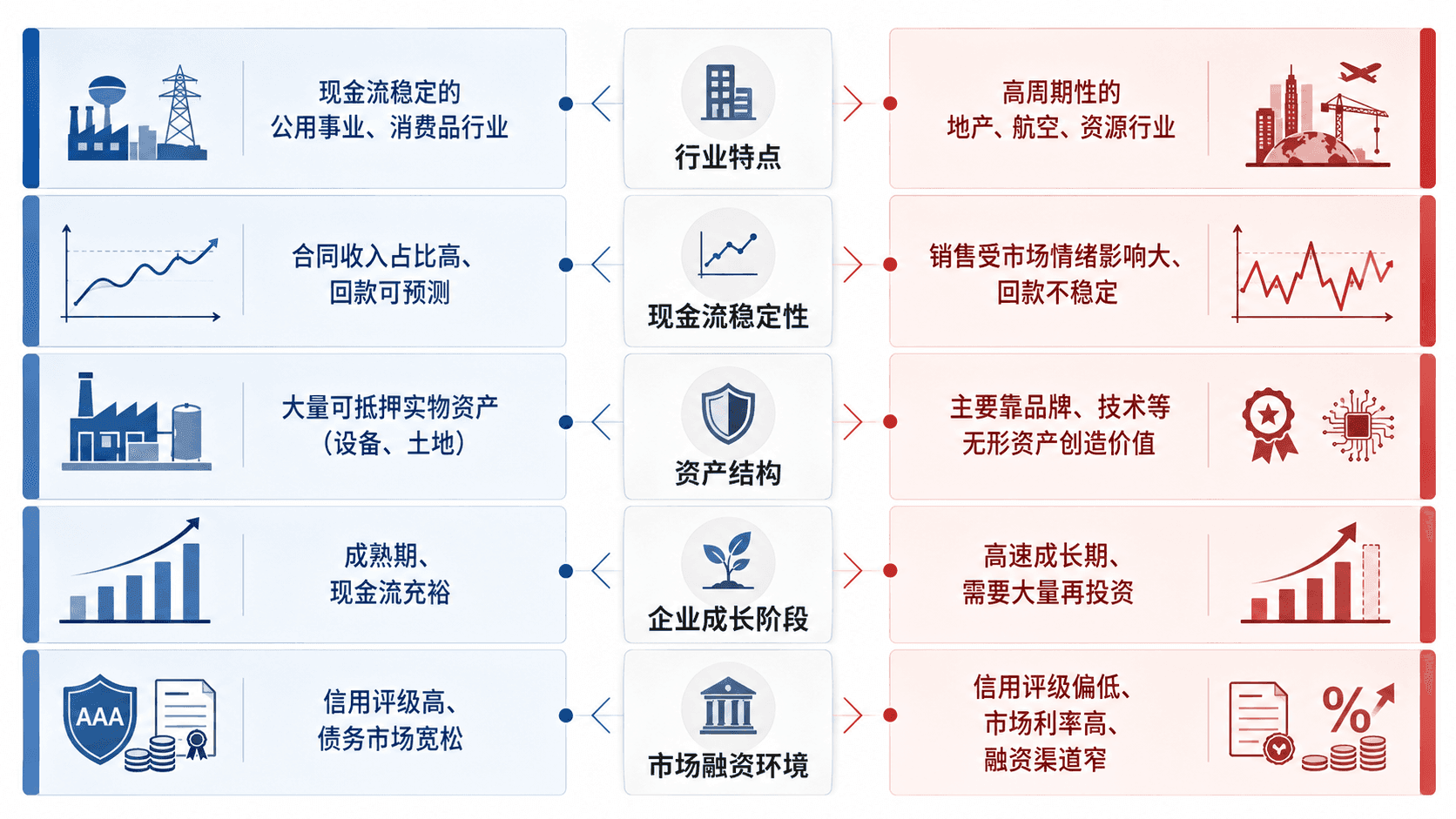

权衡理论告诉我们最优资本结构存在,但它不会给出一个放之四海而皆准的数字。决定一家企业合理债务比例的,是一组企业自身特有的因素:

房地产行业兼具“高固定资产可抵押”和“高周期性、回款不稳定”两个特点——前者让它在顺境时可以承受较高债务,后者决定了一旦行业下行,高债务的代价极为惨烈。鑫宏2014年的40%债务比例,是在行业上行期设计的;2019年的75%,已经超出了这家企业在行业下行期真正能承受的边界。这不是融资策略的失误,而是低估了周期性对“最优债务比例”的影响。

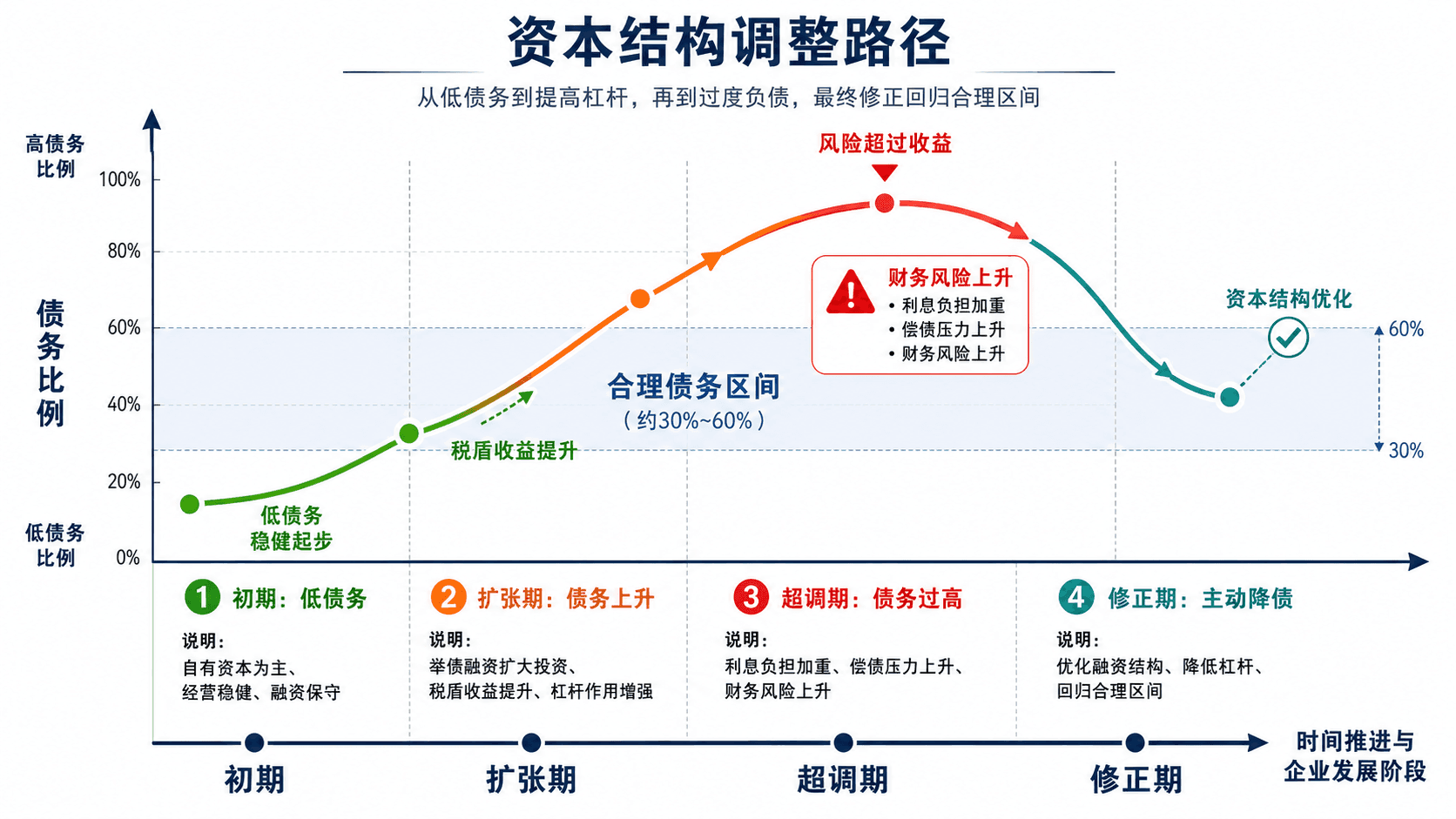

资本结构调整的现实路径

资本结构不是一次性决定的,而是随着企业经营状况和市场环境持续调整的。常见的调整路径包括:

- 降低债务:用经营现金流偿还债务、回购出售资产、定向增发股权稀释债务比例。

- 提高债务:通过发行债券或取得银行授信替换部分股权融资,降低加权资本成本。

- 再融资:用新债替旧债,在利率低谷锁定更低的融资成本。

谭莉向董事会提出的方向,是主动把债务比例从75%降回60%以下——通过出售部分非核心项目、放慢新拿地节奏来压缩债务规模,而不是继续扩张。这个选择在短期内会降低增长速度,但会把财务困境成本的风险从“可能爆发”压回到“可以容忍”的区间。

鑫宏的选择

董事会最后给出的决定,不是继续扩张,也不是立刻清偿所有债务,而是制定了一个三年降杠杆计划:有选择地出售部分在二三线城市的尾盘项目,所得资金优先偿还高利率短期债务,同步暂停新地块竞拍,目标把债务比例降到60%-65%的区间——这是谭莉和财务团队根据行业下行周期的现金流测算,认为鑫宏在2022年到2024年经营环境下能够稳定承受的上限。

CEO魏建国接受了这个判断,尽管他知道这意味着在接下来两三年里,公司的销售规模和市场排名都会主动收缩:“如果不是我们主动降,等市场逼着降,代价会大十倍。”

这个结尾恰好是本章核心逻辑的注脚:资本结构决策从来不是一个财务公式的输出,而是企业在当前经营环境下,对税盾收益和财务风险之间权衡的判断——这个判断必须随环境变化而调整,而不是固守一个“越高越好”或“越低越保守”的简单规则。

收束与记忆锚点

鑫宏2014年的扩张逻辑没有错:低成本债务在顺境中确实有效地放大了股东回报,税盾每年为股东创造了可观的价值。问题出在对“顺境不会永远持续”这件事的低估,以及对“超过某个债务比例之后,财务困境成本会以非线性速度上升”这件事的忽视。债务是一种有用的工具,但像所有工具一样,用得过度会反噬使用者本身。

三条判断逻辑,带走本章:

-

债务能够创造价值,但也会增加财务风险。税盾让债务具有真实的价值贡献,但超过某个临界点后,财务困境成本的上升速度会超过税盾的增速,继续加债开始损害而不是增加企业价值。

-

资本结构没有绝对最优比例,只有匹配企业风险和现金流特点的合理结构。行业周期性越强、现金流越不稳定的企业,能承受的债务比例越低;反之亦然。把其他行业的债务比例照抄过来,是资本结构决策中最常见的错误。

-

企业价值最大化来自税盾收益和财务风险之间的平衡。MM理论在有税环境下告诉我们债务有价值,权衡理论告诉我们这个价值有上限——真正的资本结构决策,是在这两个力量之间找到当前经营环境下企业可以稳定承受、同时最大化价值的那个平衡点。