财务报表与比率分析:利润相近的两家公司,为什么一家被追捧、一家被警惕

两份几乎一样的利润表

四月的一个下午,某股份制银行的信贷审批会上,信贷经理老周把两份年报放在桌上。

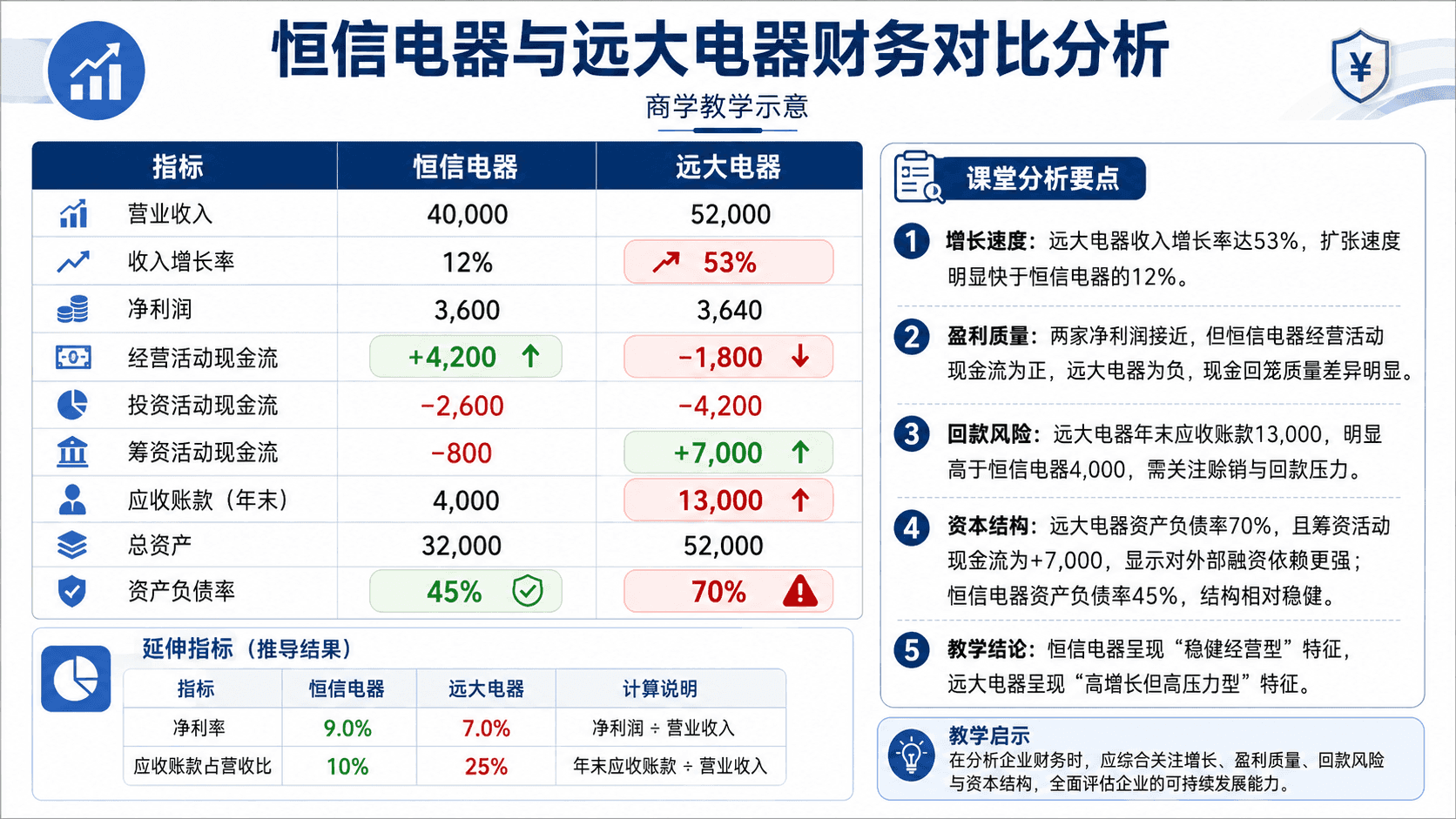

两家公司都是家电制造企业。恒信电器申请续贷,远大电器申请把授信额度提高一倍。看利润表,两家公司去年的成绩几乎不分上下:恒信净利润 3,600 万元,远大净利润 3,640 万元。

坐在老周旁边的,是一位受邀参加评审的投资分析师。她翻完两份报表后说了一句让会议室安静下来的话:

“如果只能投一家,我投恒信。如果只能拒绝一家的贷款,我拒绝远大。”

在场有人立刻反对:远大收入增长 53%,恒信只有 12%;远大的净资产收益率还更高。一家跑得更快、股东回报更高的公司,凭什么被警惕?

老周没有争论,只是把两家公司的关键数据抄在了白板上(以下均为教学测算数据,单位:万元):

利润几乎一样,其他每一行都不一样。尤其是那行“经营活动现金流”:恒信一年经营下来,账上多了 4,200 万现金;远大忙了一整年,经营层面的现金反而少了 1,800 万。

一家赚了利润也赚到了钱,另一家赚了利润却没见到钱。

这两份报表之间到底发生了什么,是本章要拆解的问题。而拆解它需要的全部工具,就藏在企业的三张财务报表里。

三张报表,三个问题

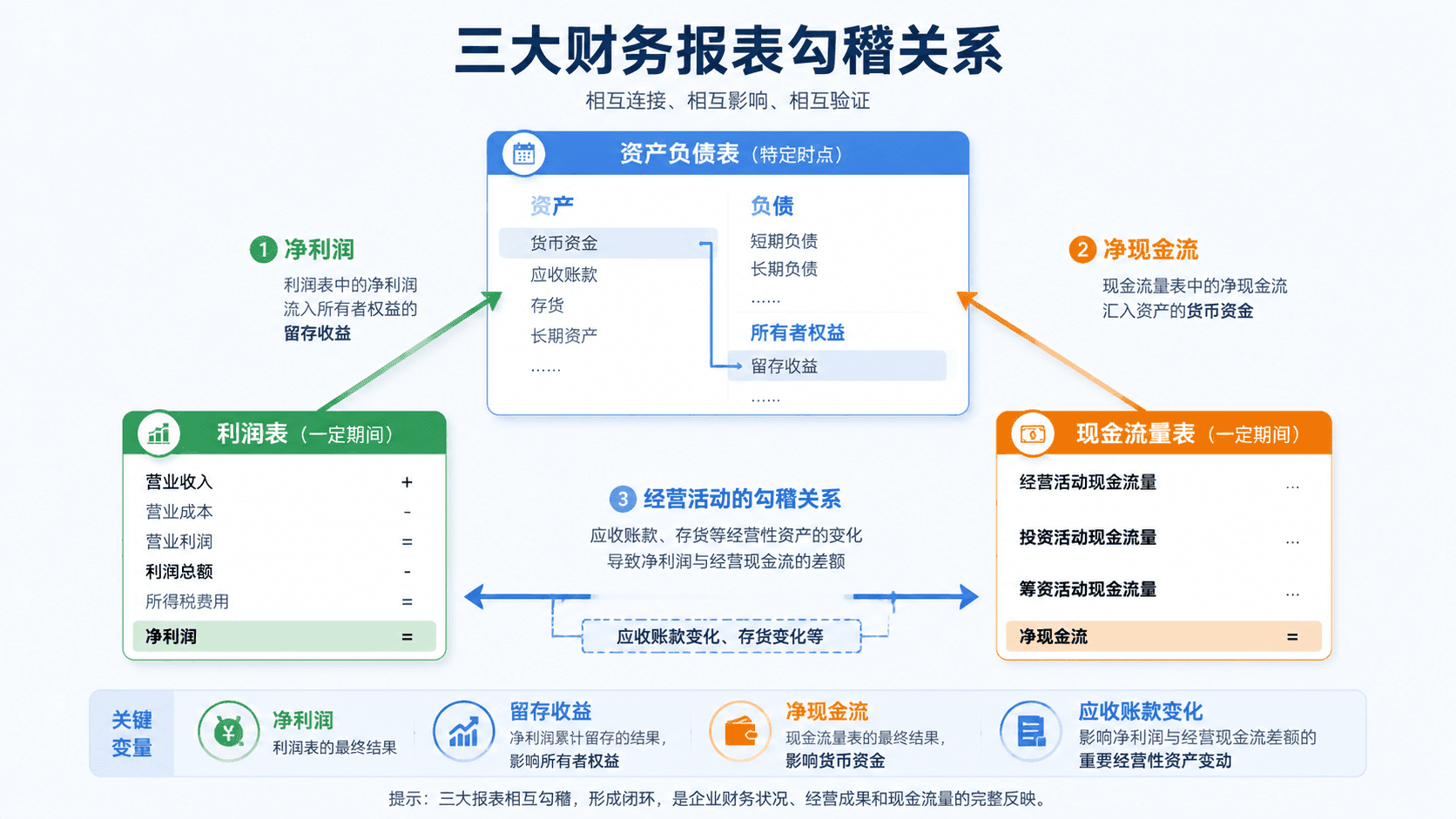

很多人第一次接触财务报表,会觉得那是会计部门的工作成果,密密麻麻的科目和自己无关。换一个角度会好懂得多:三张报表其实是企业对外回答的三个问题。

-

资产负债表回答:你现在有什么,欠什么?

-

利润表回答:你这一年赚了多少?

-

现金流量表回答:钱真的进来了吗?

老周和分析师做判断时,从来不单看某一张,而是让三张报表互相对质。我们一张一张来。

资产负债表:钱从哪里来,变成了什么

资产负债表是一张时点照片,拍下企业在某一天的家底。

它的左边列资产——企业控制、并且能在未来产生经济利益的资源:现金、应收账款、存货、厂房设备。它的右边列这些资源的来源:一部分是借来的,叫负债,是企业承担的现时义务;另一部分是股东投入和历年利润留存,叫所有者权益,是股东拥有的剩余权益。

左右两边永远相等:

这个等式不是数学巧合,而是一句商业常识:企业的每一分资源,要么是欠别人的,要么是股东自己的,没有第三种来源。

拿这个等式去看两家公司:恒信 32,000 万总资产中,负债 14,400 万,权益 17,600 万,家底里自己的钱占大头;远大 52,000 万总资产中,负债高达 36,400 万,权益只有 15,600 万——它那份看起来更大的家业,七成是借来的。

资产负债表还藏着一个后面会反复用到的细节:远大年末的应收账款是 13,000 万,占了总资产的四分之一。这意味着远大四分之一的“资产”,其实是客户还没付的钱。

利润表:这一年赚了多少——按什么口径算

利润表是一段时期的成绩单:收入减去成本费用,层层扣减,最后得出净利润。

这里有一个几乎所有初学者都会踩的坑:利润表上的“收入”,不代表收到了钱。

会计准则确认收入的标准是商品交付、控制权转移——货发出去、客户签收,收入就可以记账,哪怕货款约定六个月后再付。这笔“已确认、未收款”的收入,会同时在资产负债表上生成一笔应收账款。

收入确认不等于收到现金。一家公司完全可以在利润表上高速增长,同时账上的现金不增反减——差额都躺在应收账款里。这是读利润表时最容易产生的错觉。

远大 52,000 万收入中,有相当一部分正是这样确认的:向经销商大量赊销,收入先记上,钱以后再说。

利润表还有第二个需要留心的口径问题:净利润里可能混入与主业无关的一次性收益——出售资产的利得、政府补助、投资收益。这类非经常性损益今年有、明年未必有。判断一家公司的盈利能力,要看扣除这些之后,主营业务反复赚钱的能力。两家公司利润都以主业为主,这一点上打平;但“利润能不能持续”,还要看下一张报表。

现金流量表:钱真的进来了吗

如果说利润表记录的是“权责”,现金流量表记录的就是“现金的实际进出”。它把一年内所有现金流动分成三类:

-

经营活动现金流:主营业务收付款的净额。它回答的问题最要害——企业的生意,到底能不能自己产生现金。

-

投资活动现金流:购建厂房设备、对外投资的现金流出入。扩张期的企业这一项通常为负,这本身不是坏事。

-

筹资活动现金流:向银行借款、股东增资、偿还本息、分红。它回答企业在靠谁输血,或者在给谁回血。

三者相加,就是企业当年现金的净变化:

有意思的地方在于:两家公司的净现金流其实很接近——恒信 +800 万,远大 +1,000 万。只看合计数,两家都“现金增加了”。

但拆开来源,画风完全不同:

恒信:+4,200 − 2,600 − 800 = +800。经营赚来的现金,覆盖了投资,还还了点债、分了点红。

远大:−1,800 − 4,200 + 7,000 = +1,000。经营在失血,投资在花钱,全靠 7,000 万的新增借款和融资把窟窿填上。

看现金流量表,合计数远不如结构重要。同样是“现金增加”,靠经营赚来的和靠借款补上的,是两种完全不同的企业状态。现金的来源质量,比现金的数量更能说明问题。

三张报表如何互相咬合

三张报表不是三份独立文件,而是一台机器上互相咬合的三个齿轮。

利润表算出的净利润,进入资产负债表的所有者权益(留存收益)——这一年赚的钱,变成了股东家底的一部分。

现金流量表算出的净现金流,落在资产负债表的货币资金上——年初现金加上净变化,等于年末现金。

反过来,资产负债表上应收账款、存货这些项目的变化,解释了利润和经营现金流之间的差额——这正是把利润表和现金流量表对起来看的钥匙。

正因为三张表互相锁定,单独粉饰任何一张都会在另外两张上留下痕迹。远大的利润表很体面,但它藏不住现金流量表上的负数,也藏不住资产负债表上膨胀的应收账款。专业分析的基本动作,就是让三张表互相对质。

利润与现金的分岔口

现在回到白板上最刺眼的那组数字:远大净利润 +3,640 万,经营现金流 −1,800 万。

利润和现金之间将近 5,500 万的缺口,是怎么产生的?

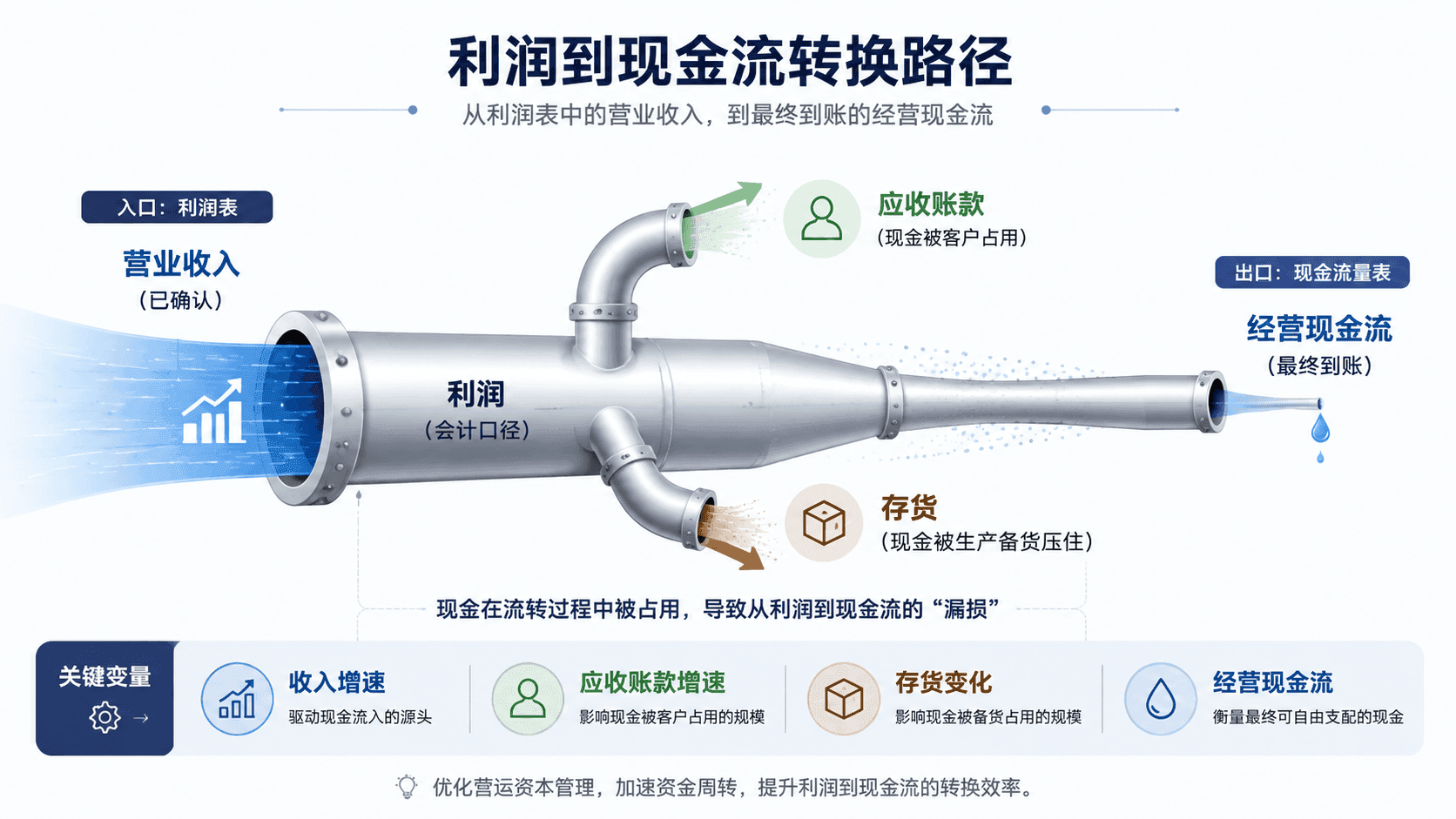

应收账款:藏在增长里的资金黑洞

答案主要写在应收账款上。

远大的应收账款,年初 6,000 万,年末 13,000 万,一年膨胀了 117%——而同期收入增长是 53%。应收账款的增速是收入增速的两倍还多。

这组对比透露的经营事实是:远大的增长很大程度上是“放出来的”。为了冲销量,它对经销商大幅放宽了付款条件——先提货,账期拉长,货款慢慢结。收入确认了,利润算出来了,但现金停留在客户手里。

沿着现金的路径走一遍,就能看清利润是怎么在半路“漏掉”的:

远大确认了 52,000 万收入,但其中新增的 7,000 万应收账款意味着这部分收入一分钱现金都还没收到。与此同时,为了支撑更大的销售规模,它还要先付钱备料、生产、压库存——存货同样占用现金。收入端收现打折,支出端照付不误,经营现金流就这样被增长本身拖成了负数。

恒信是对照组:收入增长 12%,应收账款从 3,600 万到 4,000 万,增长 11%,与收入同步。它的增长没有靠放松收款纪律来买,所以利润基本都变成了现金——经营现金流 4,200 万,甚至高于净利润。

当一家公司应收账款的增速持续、大幅地超过收入增速,通常意味着增长在靠赊销驱动。这种增长每快一步,就多占用一笔现金;一旦外部融资跟不上,或者客户开始拖欠、坏账,资金链会在利润表还很好看的时候先断掉。历史上多数“黑马式”崩塌的企业,报表上最早的预警信号就在这里。

自由现金流:企业真正能自由支配的钱

经营现金流为正,是不是就万事大吉?还差一步。

企业要维持竞争力,每年必须把一部分现金再投回去:更新设备、扩建产线。经营赚来的现金,扣掉这些维持和发展所需的投资之后,剩下的才是企业可以自由支配的钱——可以还债、分红、留作储备,怎么用都不伤及经营根基。这部分钱有个名字,叫自由现金流:

用两家公司粗算一下(教学测算数据):恒信约为 4,200 − 2,600 = +1,600 万;远大约为 −1,800 − 4,200 = −6,000 万。

恒信每年真金白银地富余出 1,600 万;远大每经营一年,就产生 6,000 万的资金窟窿,必须靠新的借款或融资填上。

自由现金流是财务分析中分量最重的概念之一:它衡量企业在不伤害自身经营能力的前提下,能持续产出多少现金。后面讲企业估值时你会看到,一家企业值多少钱,正是建立在它未来自由现金流的基础上。本章先把概念立住,估值的用法留到估值章节展开。

到这里,白板上的谜题已经解开一半:利润相近的两家公司,产生现金的能力天差地别。但老周做授信决策,还需要把“感觉”变成可以横向比较的数字——这就轮到财务比率出场了。

给企业做一次财务体检

单看绝对数字会骗人:远大的流动资产比恒信多一倍,能说明它更安全吗?不能——它的流动负债也多得多。比率分析做的事情,就是把绝对数变成相对数,像体检指标一样,让不同规模的企业可以放在同一把尺子下比较。

老周的授信评审习惯从三个疑点入手:这家公司还得起钱吗?它的资产转得动吗?它的利润是真是假?

偿债能力:企业还得起钱吗

银行最关心的第一件事:未来一年要还的债,企业拿什么还。

流动比率衡量一年内可变现的资产能覆盖一年内到期债务的倍数:

恒信:14,000 ÷ 8,000 = 1.75。远大:24,000 ÷ 20,000 = 1.20。

但流动资产里的存货变现最慢、最不确定——家电行业尤其如此,压在仓库里的产品随时面临降价。把存货剔除,得到更严格的速动比率:

恒信:(14,000 − 5,000) ÷ 8,000 = 1.13。远大:(24,000 − 9,000) ÷ 20,000 = 0.75。

远大跌破了 1:不动用存货的情况下,速动资产还不够覆盖短期债务。而且别忘了,它 15,000 万速动资产里有 13,000 万是应收账款——偿债能力押在了客户按时付款上。

看完短期看长期。资产负债率衡量总资产中借来的比例:

恒信 45%,远大 70%。制造业通常把 60% 视作需要警惕的水位线。远大不仅高,而且它的负债还在靠每年 7,000 万的净筹资继续堆高。

运营效率:资产转得够快吗

第二个疑点:同样一块钱资产,谁用得更勤。

应收账款周转率衡量应收账款一年能收回几轮:

恒信:40,000 ÷ 4,000 = 10 次,平均收款周期约 37 天。远大:52,000 ÷ 13,000 = 4 次,平均收款周期约 91 天。

恒信发货后一个多月钱就回来了;远大要等一个季度。这个比率把前面“应收账款膨胀”的定性判断,变成了可以逐年跟踪、同行对比的硬指标。

总资产周转率衡量全部资产创造收入的效率:

恒信:40,000 ÷ 32,000 = 1.25。远大:52,000 ÷ 52,000 = 1.00。

远大的收入规模更大,但它是用多得多的资产堆出来的。论“每一块钱资产干活的效率”,恒信反而更高。

盈利质量:赚钱能力是真是假

净利率衡量每一块钱收入最终留下多少利润:

恒信 9%,远大 7%。远大靠放宽账期、可能还有降价冲出来的收入,本身就更薄利。

ROE(净资产收益率)衡量股东投入的每一块钱赚回多少:

恒信:3,600 ÷ 17,600 = 20.5%。远大:3,640 ÷ 15,600 = 23.3%。

这就是评审会上那位反对者的依据——论股东回报率,远大反而更高。这个数字先记下,下一节专门拆它。

市场给出的标价:PE 与 PB

如果两家公司上市,市场会用两个倍数给它们标价:市盈率(PE)等于市值除以净利润,表示市场愿意为一块钱利润出多少价;市净率(PB)等于市值除以净资产,表示市场给股东家底的溢价倍数。

本章只需要记住这两个口径。市场为什么给不同公司不同的倍数、倍数怎么用于估值判断,是股票估值章节的任务。

把体检结果汇总(教学测算数据):

七项指标,恒信赢了六项。唯独 ROE——这个被无数投资者奉为核心指标的数字——远大反超。

一家各方面都更弱的公司,凭什么股东回报率更高?

拆开 ROE:一样的分数,不一样的答卷

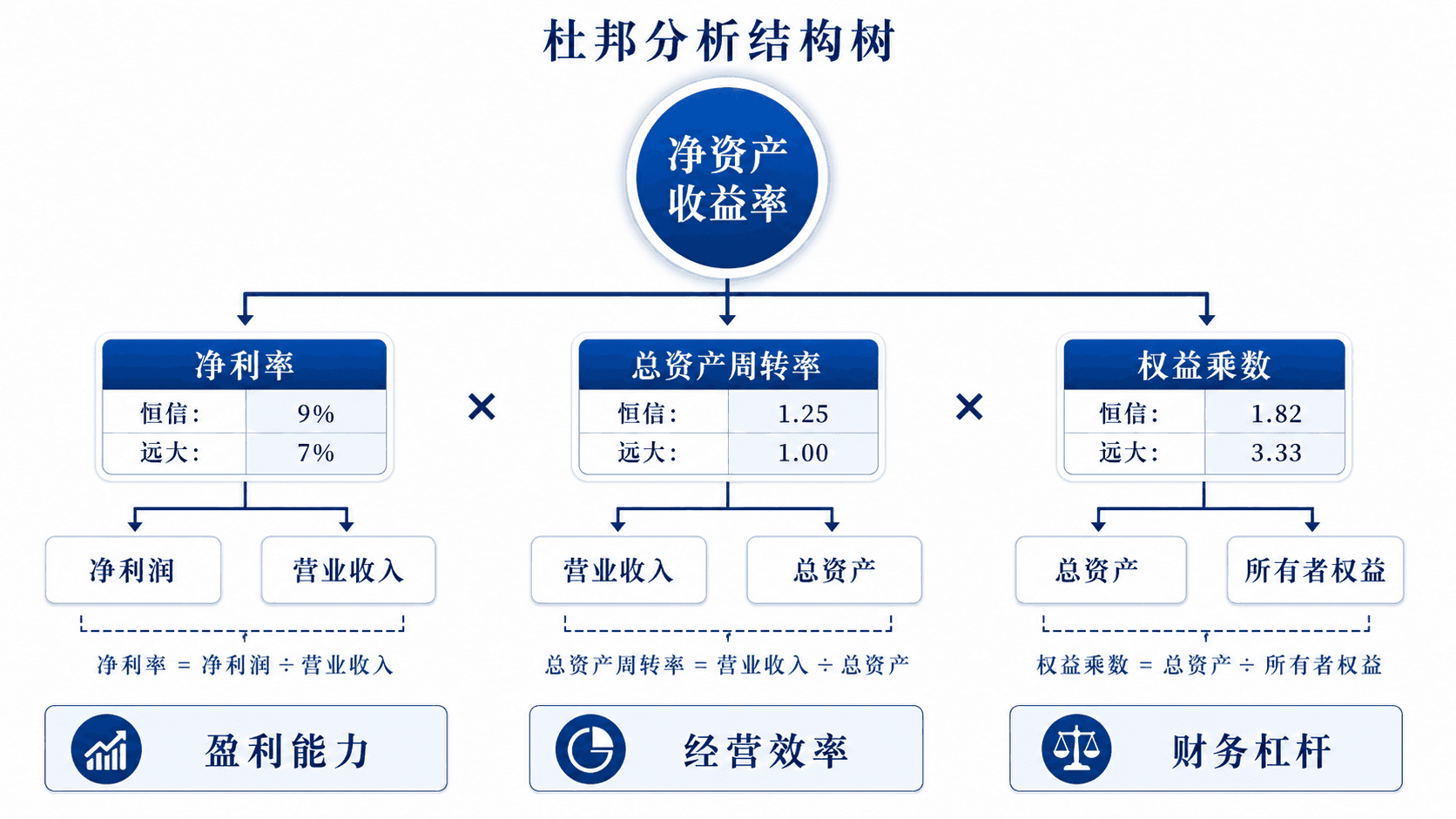

回答这个问题的工具,是杜邦公司在一百年前发明的分析框架。它做的事情很简单:把 ROE 拆成三个相乘的因子,让“股东回报是怎么来的”现出原形。

三个因子对应三种赚钱路数:

净利率——产品赚不赚钱(盈利能力);

总资产周转率——资产转得快不快(经营效率);

权益乘数——用了多大的杠杆。权益乘数等于总资产除以权益,负债率越高,这个数越大。

套用两家公司的数据(教学测算数据):

谜底揭开了。

恒信的 20.5%,来自更高的净利率和更快的周转——产品赚钱、资产高效,杠杆只用了 1.82 倍。这是靠经营能力挣出来的 ROE。

远大的 23.3%,盈利能力和效率都更差,全靠 3.33 倍的权益乘数硬拉上去。翻译成大白话:股东每投一块钱,公司就配上两块三的负债去做生意。生意本身的回报平平,但杠杆把股东那一份的账面回报放大了。

杠杆是双向的放大器。生意顺的时候放大收益,生意逆的时候同样放大亏损——而远大 70% 的负债率和为负的经营现金流,意味着它承受逆风的能力恰恰是两家中更弱的。

看到高 ROE,先别急着下结论,把它拆开:来自净利率和周转率的 ROE,反映真实的经营能力;主要靠权益乘数撑起来的 ROE,是用财务风险换来的账面回报。同样的分数,答卷完全不同。

三种把 ROE 做高的方法

杜邦框架还给出一张“企业画像”速查表。现实中的高 ROE 公司,大致走三条路:

高净利率路线——奢侈品、白酒、创新药:卖得贵,转得慢,杠杆低;

高周转路线——大型商超、快消零售:赚得薄,转得飞快;

高杠杆路线——银行、地产:利差或项目利润有限,靠资金规模放大。

三条路线没有绝对优劣,但分析者必须知道眼前这家公司走的是哪条路——因为不同路线的风险来源完全不同。靠杠杆的公司,命门在融资环境;靠周转的公司,命门在销售速度;靠净利率的公司,命门在品牌和定价权。

交互模块:企业利润质量分析实验室

读到这里,你已经掌握了本章全部的分析工具。下面这个交互实验,请你亲手把一家“恒信”调成一家“远大”,看看报表会发生什么。

重新回到那两份利润表

现在可以回到四月那间会议室,把分析师的判断完整复盘一遍。

她看到的不是两个相近的净利润,而是两套完全不同的生意(教学测算数据):

恒信的 3,600 万利润,收得回现金、经得起周转检验、不依赖杠杆——它大概率明年还在,而且可以自我复制。

远大的 3,640 万利润,建立在客户欠款、仓库存货和银行贷款之上。它不一定是坏公司,激进扩张的企业中确实有人赌赢;但它的报表说明:这份利润能否持续,不取决于它自己,而取决于客户会不会付款、银行会不会续贷。授信决策把钱借给这样的企业,赌的不是它的经营能力,而是它的运气。

所以,利润几乎相同的两家公司,一家被追捧、一家被警惕——因为专业读表人评估的从来不是利润的大小,而是利润的质量。

收束与记忆锚点

本章从一个反常识的场景出发:净利润几乎相同的两家公司,得到了完全相反的专业判断。拆解到最后,请记住三件事:

-

利润回答“赚了多少”,现金流回答“是否真的赚到”。 收入确认不等于收到现金,利润和经营现金流的长期背离,是企业最早的预警信号。

-

比率是尺子,杜邦是透镜。 比率把不同规模的企业放到同一把尺子下;杜邦分解让你看清一个 ROE 是经营挣出来的,还是杠杆撑起来的。

-

高质量的财务分析,永远是三张报表交叉验证。 任何单独一张报表都可以被修饰得很体面,但三张报表互相咬合,谎言藏不住太久。

下一章,我们把视角从“读懂过去”转向“预测未来”:当一家企业计划继续增长,它需要提前准备多少钱?财务预测会告诉你,增长本身,恰恰是最花钱的事。