股票估值

好公司,为什么不一定是好投资

林嘉鸣在投资委员会上打开了自己的研究报告,开场第一句话就引来了争议。

“这家消费品牌,我建议暂缓买入。”

会议室里有人立刻皱起眉头。这家企业过去五年的表现几乎无可挑剔(本章数字均为教学测算数据):收入从18亿增长到47亿,年复合增速接近21%;净利润率维持在14%以上;旗下核心品牌的市场占有率连续三年上升;管理层更换过一次,但经营风格保持一贯。坐在对面的委员会成员张总说:“你刚才说了一堆好话,又说暂缓——什么意思?”

“意思是,”林嘉鸣翻到报告最后一页,“这是一家很好的企业,但当前的市场价格,已经把它未来五年的增长提前反映进去了——而且还加了溢价。买一家好企业和买一张好价格,是两件事。”

这句话是本章要解决的核心问题:好公司不等于好投资。企业的优秀程度,和当前价格是否合理,是两个完全独立的判断。前者看企业,后者看市场——这家消费品牌的案例,正是用来说明这两个判断为什么可能指向完全不同的结论。

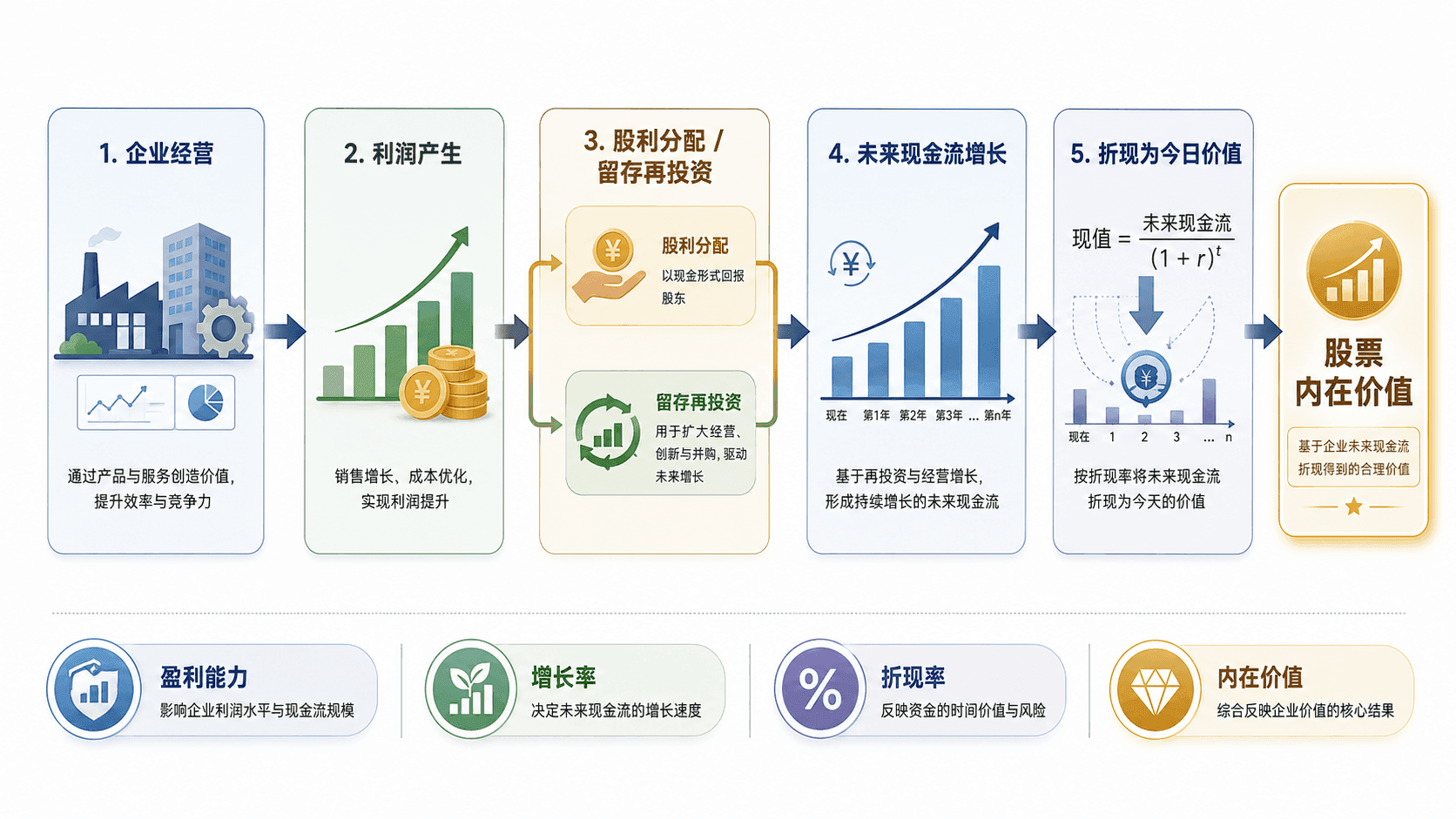

股票价值从哪里来

股东的剩余索取权

在进入估值计算之前,林嘉鸣先向投资委员会说清楚了一件基础的事:股票和债券的根本区别,在于它代表的是什么样的权利。

债券持有人有合同保障——企业必须按约定时间和金额支付利息和本金,这些现金流是固定的,不受企业经营好坏左右(只要不违约)。但股票持有人不同,他们是企业的所有者,享有的是剩余索取权:在企业偿还债务、支付员工薪酬、缴纳税款之后,剩余的利润才属于股东。经营好,剩得多;经营差,可能什么都没有。

这意味着股票的现金流从来不是固定的,它完全依赖企业未来的经营能力。因此,判断一只股票今天值多少钱,不能看过去赚了多少——那是已经发生的历史,不会再进入股东的口袋。股票的价值来自企业未来能为股东创造多少现金流。这也是为什么同样两家今年利润相同的企业,一家高速增长、一家停滞不前,市场会给出完全不同的估值。

股利收益与资本增值

持有股票,股东可以从两个渠道获得回报:一是企业发放的股利(分红),二是股价上涨带来的资本增值。两者加在一起,构成股东投资的总回报。

对于成熟、稳健的企业来说,每年稳定分红是一种常见做法,股利是股东可以预期的稳定现金流;但对于高速成长的企业,管理层往往倾向于把利润留在公司、用于扩张再投资,股东期待的主要是股价上涨——这类企业可以多年不分红,但如果增长预期兑现,资本增值会是主要收益来源。

这两种收益来源的比重,决定了该用什么方式估值。这也是接下来三种估值方法的选择起点。

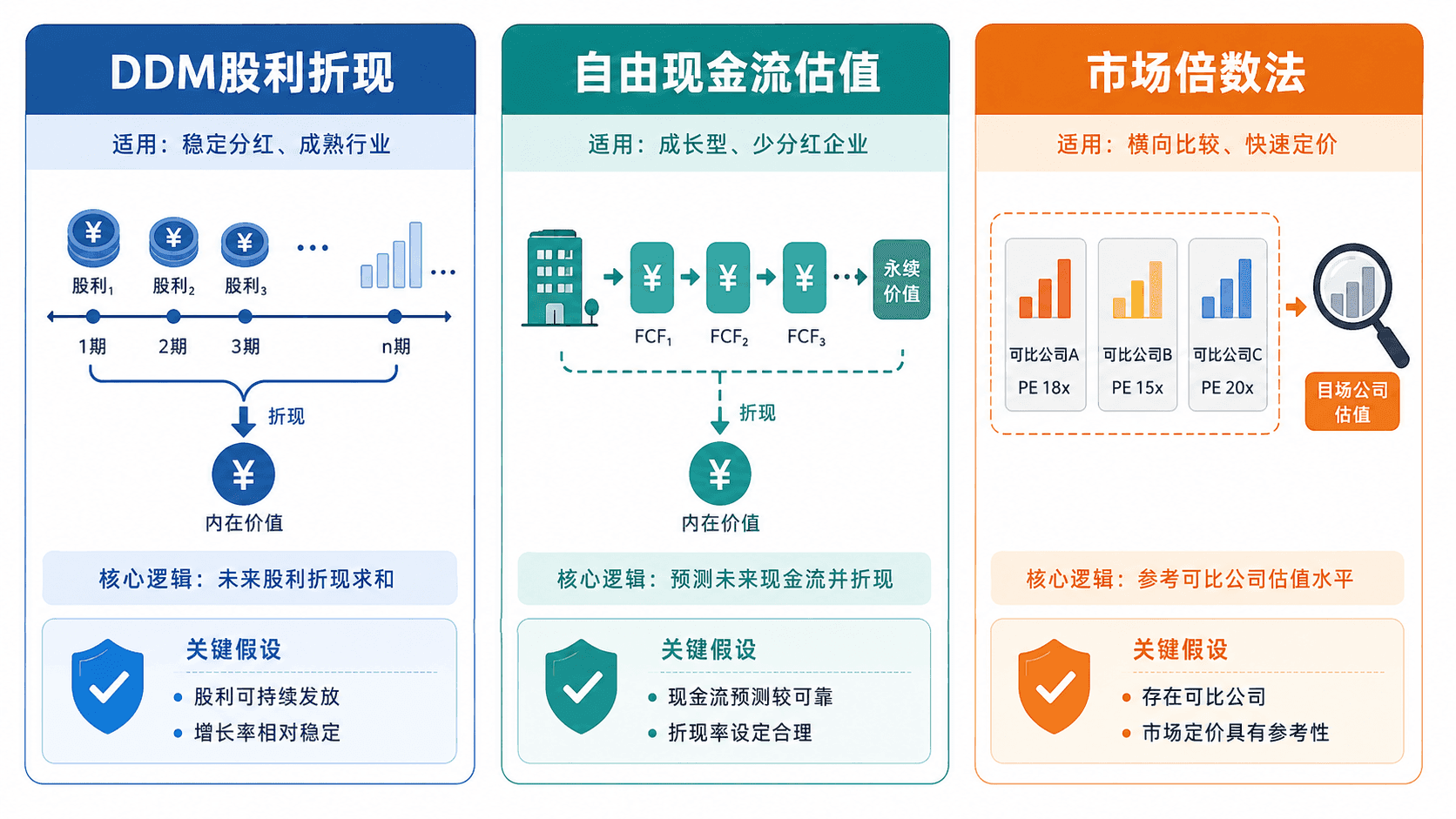

用股利折现判断企业价值

零增长模型:稳定分红企业的价值判断

林嘉鸣先从最简单的情形讲起。假设有一家企业,每年固定分红10元,永远不变,投资者要求的回报率是8%——这家企业的股票今天值多少钱?

要解决的问题是:一串永远持续、金额不变的现金流,折算到今天的价值是多少?这正是永续年金的定价逻辑:

是每年固定股利, 是投资者要求的回报率(折现率)。代入: 元。

这个模型适用的企业类型很有限:成熟、稳定、每年分红几乎不变——比如部分公用事业公司或成熟的重资产企业。它的商业意义很直接:折现率越高,同样的分红值的钱越少;企业如果停止增长,其价值上限就是当前股利除以要求收益率。

固定增长模型(戈登模型):成熟企业的估值方法

大多数企业不是“零增长”,而是每年的股利会随盈利增长而小幅提升。这是更接近现实的场景,解决的问题是:如果一家企业的股利每年以固定速度 增长,这串持续增长的现金流今天值多少?

是预计下一期的股利, 是投资者要求的回报率, 是股利的永续增长率。公式的前提是 ——增长率必须低于折现率,否则分母为负、估值无意义(隐含的商业逻辑是:没有任何企业能永远以高于市场资本成本的速度增长)。

以林嘉鸣案例中的消费品牌为例(教学测算数据):当前每股股利 元,预计明年股利 元,长期稳定增长率 ,投资者要求的回报率 :

这个数字的商业意义是:如果这家企业未来维持每年5%的股利增长、投资者要求10%的年回报,那么股票在今天的合理价值大约是50.4元。如果市场当前报价是72元,这个差距就需要被追问:是市场的增长假设比5%高得多,还是价格本身已经偏贵?

戈登模型对增长率假设极度敏感。如果 从5%提高到7%,同样的公式算出来是 元——增长假设仅变动2个百分点,估值结果就从50.4元跳到84元,涨幅接近67%。这正是高增长股票估值难做的原因:结果的精度高度依赖 的准确程度,而长期增长率本来就难以预测。

多阶段增长模型:高速成长企业如何拆解未来

对于林嘉鸣正在分析的这家消费品牌,用固定增长模型有一个明显的问题:它当前的年增速是21%,不可能永远持续——任何企业的高速增长都会随着市场饱和而减缓。直接套用5%或7%的永续增长率,既可能低估了近期的增速,也可能高估了远期的持续性。

解决方法是把未来拆成两个阶段分别处理:高速增长阶段(明确可见的3-5年内),使用较高的增长率逐年计算股利;稳定增长阶段(之后的永续期),使用保守的长期增长率套用戈登模型估一个终值。两段分别折现后加总,就是多阶段增长模型。

以这家消费品牌为例(教学测算数据):假设未来3年高速增长阶段,股利年增12%;第4年起进入稳定期,股利永续增长5%;投资者要求回报率 ;当前每股股利 元:

多阶段模型给出的每股估值约60.63元。相比戈登模型的50.4元更高,因为它捕捉到了高速增长阶段的额外价值。但如果市场当前报价是82元,差距依然明显——说明市场定价内含的增长预期要么比12%高,要么持续的时间比3年长,或者两者都有。

多阶段模型的最大价值不是算出一个“正确答案”,而是迫使分析师把自己的增长假设明确写下来,用于和市场价格反推出的隐含假设进行比较——市场到底觉得这家企业能高速增长几年、速度多快,答案往往藏在价格里。

三种股利折现模型对比

三个模型的估值逻辑一脉相承:未来股利的现值之和。区别只在于对"增长"的处理复杂度不同。实际使用时,选模型的依据是企业所处的生命周期阶段,而非哪个公式更复杂。

企业不分红,价值如何衡量

企业自由现金流(FCFF)与股权自由现金流(FCFE)

股利折现模型有一个关键前提:企业要分红,而且分红金额要能代表企业的盈利能力。但许多高成长企业并不分红,或者分红比例极低——不是没有钱,而是把钱都投回扩张。如果只看股利,这类企业的估值会严重失真。

更直接的方式,是从企业实际产生的自由现金流出发——这笔钱代表企业经营之后真正可以自由支配的现金,无论最终是分给股东还是留作再投资。

这里区分两个层次:

-

企业自由现金流(FCFF,Free Cash Flow to Firm):企业在偿还所有营运成本和资本支出之后、但偿还任何债务之前,产生的现金。它属于企业整体的价值,代表的是所有资金提供者(债权人+股东)共同享有的现金创造能力。

-

股权自由现金流(FCFE,Free Cash Flow to Equity):在FCFF的基础上,减去债务相关的利息支出和净还款,剩下归属于普通股股东的部分。它直接对应股东可分配的现金,更接近“如果全额分红,能分多少”的逻辑。

两者的关系可以简单理解为:FCFF是整块蛋糕,FCFE是切给股东那块之后的份额。分析企业整体价值时用FCFF,分析股权价值时用FCFE。

用自由现金流估计企业整体价值

自由现金流估值模型要解决的问题是:把企业未来每一年预期产生的自由现金流,按适当的折现率折算到今天,加总后就是企业的内在价值。

是企业价值, 是第 年的预期自由现金流, 是第 年之后的终值(用永续增长假设估算), 是折现率(反映资本的机会成本和风险水平,来源于风险收益关系,本章作为已知条件引用)。

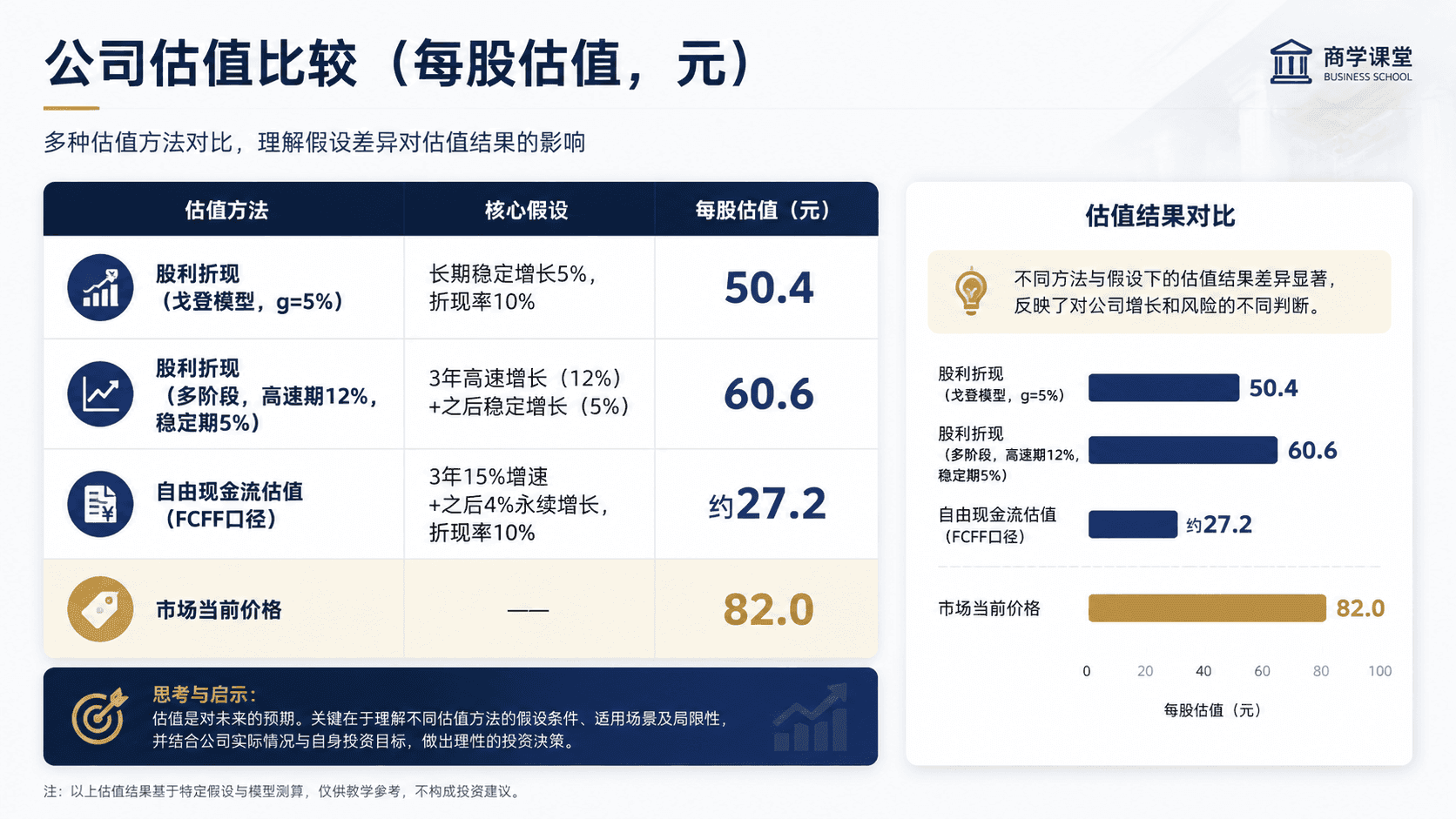

以林嘉鸣的消费品牌为例(教学测算数据,假设FCFF口径):当前年度自由现金流4.2亿元,未来3年年增15%,之后永续增长4%,折现率取10%:

假设这家企业有净债务10亿元,股权价值 = 96.94 - 10 = 86.94亿元。以总股本3.2亿股计算,每股价值约为 86.94 / 3.2 ≈ 27.2元。

这比股利折现模型的结果低得多,部分原因是自由现金流口径更严格:它要扣除资本支出,消费品牌在高速扩张期资本开支较大,使得自由现金流低于净利润。两种模型给出不同结果,不是哪个“错了”,而是它们衡量的维度不同,服务于不同的分析视角。

市场倍数法:快速横向比较企业定价

林嘉鸣的报告进到这一节,张总打断了他:“折现模型假设太多,数字差异又这么大,我们实际上更常用市盈率来看——你们这家股票的PE现在是多少?”

市场倍数法正是为解决这个需求而存在的:不需要建立完整的现金流预测,直接用市场价格与某个财务指标的比值来衡量定价高低,并与同行业、同类型企业横向比较。它不是折现估值的替代,而是一种快速校验工具。

市盈率(PE):市场为每一块利润付多少钱

PE回答的问题是:为了购买这家企业1元的年度利润,投资者愿意支付多少钱。PE=30意味着市场愿意为这家企业每1元利润支付30元——相当于按当前利润水平要30年才能“回本”(假设利润不变)。

但30是贵还是便宜?这个问题没有绝对答案。PE的合理水平取决于三个因素:增长预期、盈利质量和行业属性。一家每年增长25%的企业,PE=40不算离谱;一家利润停滞的传统企业,PE=15可能已经不便宜。用同一个PE标准比较成长股和价值股,是估值分析中最常见的误区之一。

林嘉鸣的消费品牌当前PE为34倍,同行业成熟企业的PE中位数约为22倍,国内消费行业历史平均PE约为25倍。单看数字,34倍明显偏高——但背后的问题是:这家企业的增速比行业中位数高多少?这个溢价合不合理?

市净率(PB):市场为每一块净资产付多少钱

PB衡量的是市场对企业账面价值的定价溢价。PB=3意味着投资者愿意以净资产3倍的价格购买这家企业,隐含的逻辑是:这家企业的实际盈利能力远超其账面价值所反映的资产规模——这种超额能力通常来自品牌、技术、客户关系等账面上看不到的无形资产。

PB特别适用于金融机构和重资产行业,因为这类企业的资产质量、净资产规模对价值的影响比较直接。对轻资产的消费品牌,PB的参考意义相对有限——一家品牌价值极高的企业,PB高并不奇怪。林嘉鸣的案例企业PB约为8倍,这在消费品牌中并不罕见,但意味着市场为其无形资产支付了很大溢价。

市销率(PS)与EV/EBITDA:利润不可比时的替代指标

市销率(PS)= 股价 / 每股收入。适用于利润率差异较大、或者尚未盈利的成长型企业——此时利润数字不稳定甚至为负,PE无法使用,但收入至少说明业务规模。PS的高低,在收入增速快的行业更有意义。

EV/EBITDA 是另一个常用指标:企业价值(EV = 市值 + 净债务)除以息税折旧摊销前利润(EBITDA)。它屏蔽了资本结构差异(不同杠杆率的企业可以直接比较)和折旧政策差异(重资产企业的折旧方式可能影响净利润,但不影响EBITDA),因此在跨国比较和杠杆收购分析中使用非常广泛。

以林嘉鸣分析的消费品牌为例,三个倍数指标的横向对比如下(教学测算数据):

每个指标都高于行业中位数,但都接近头部企业水平。这说明市场把这家企业定位为接近行业龙头的层级,溢价有一定依据——但同时也意味着,如果它的增长预期无法兑现,估值回落的空间同样不小。

倍数法的局限:同样的数字,含义可能完全不同

倍数法最大的陷阱,是用数字的高低代替判断。PE=15看起来比PE=30便宜,但如果前者的企业利润每年下降10%、后者的企业利润每年增长20%,那么“便宜”的那个可能在三年后更贵。倍数只是价格与某个财务指标的比值,它本身不说明价格是否合理,必须结合增长预期、盈利质量和行业特性一起读。

优先股:夹在债权与普通股之间

在结束估值方法的系统梳理之前,林嘉鸣还顺带提到了另一种权益工具——优先股。

优先股是夹在债券和普通股之间的混合型证券:股利通常是固定的(类似债券利息),但支付优先级高于普通股股利、低于债务利息;同时,大多数优先股不参与超额利润分配(没有普通股的资本增值潜力),但出现财务困难时保护程度比普通股好。

三种常见形式对应三种估值逻辑:

- 永续优先股:股利固定且永续发放,估值与零增长股票相同,。

- 可赎回优先股:发行方有权在特定时间按约定价格赎回,估值类似有到期日的债券,需要把股利和赎回价格分别折现加总。

- 可转换优先股:持有人可选择在特定条件下转换为普通股,估值需同时考虑固定股利的价值和转换期权的价值,实践中较为复杂。

优先股在企业融资和早期投资中使用较多,理解其估值逻辑,有助于建立完整的权益定价体系认知。

三种方法,三个结果——估值不是一个答案

把林嘉鸣用三种方法得出的结果摆在一起:

三种方法给出了三个不同的结果,差异最大的两个相差超过一倍。这不是哪种方法“算错了”,而是每种方法使用的假设不同、关注的维度不同,自然得出不同的结论。

不同估值方法适用的企业类型也有所不同:

估值假设对结果的影响同样不容忽视(教学测算数据,戈登模型,元):

增长率从5%改为7%,估值从50.4元变为84.0元,涨幅67%。折现率从10%降到9%,同样的增长假设下估值从50.4跳到63.0。这说明估值结果对假设高度敏感,分析师的真正工作不是精确计算一个数字,而是判断自己采用的假设区间是否合理,并与市场价格背后隐含的假设做比较。

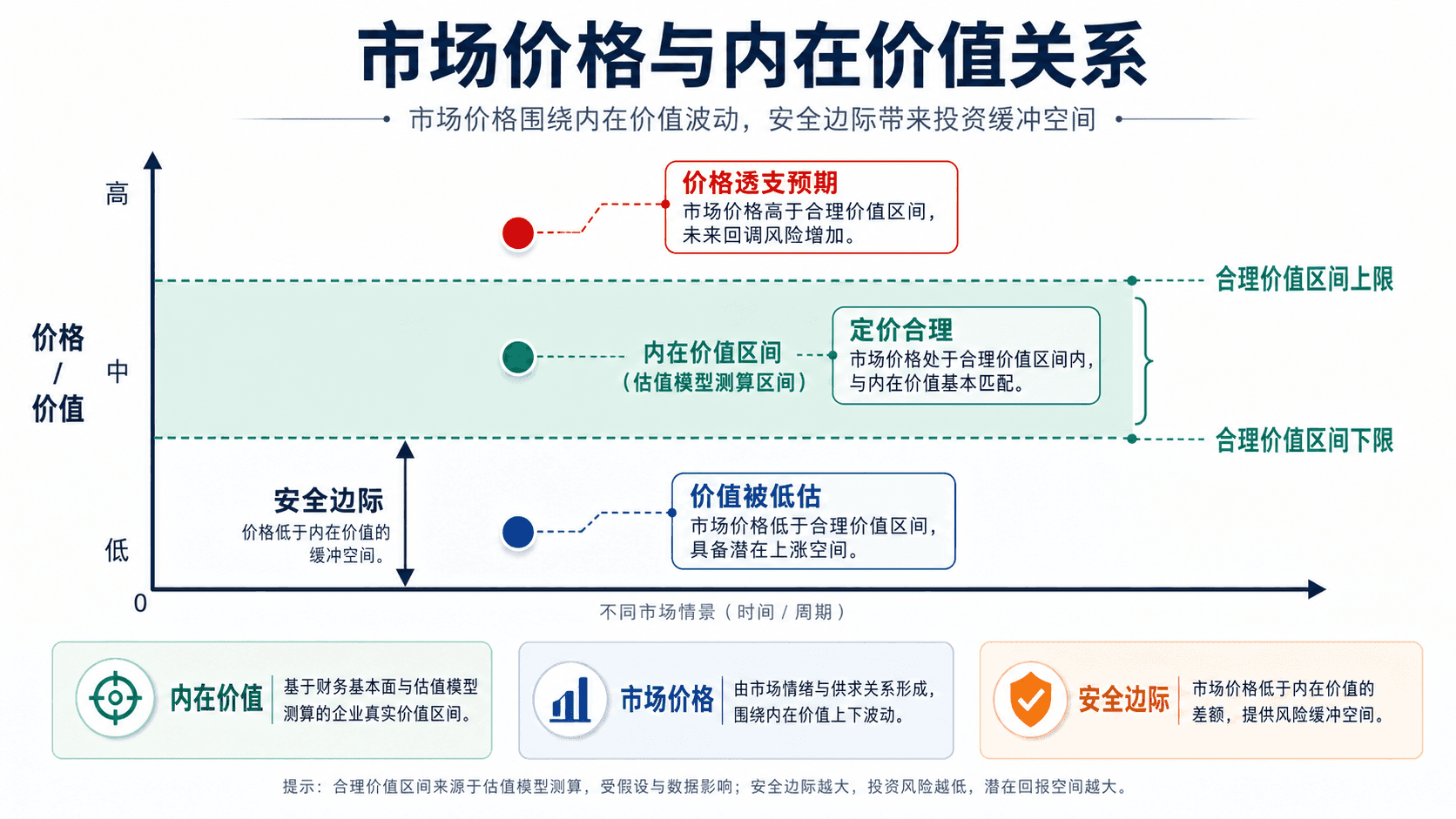

回到这家消费品牌:价格透支了多少未来

林嘉鸣的报告最后回到了最初的问题。市场当前价格82元,三种估值方法的结果区间大约在27至84元之间——下限来自最保守的自由现金流测算,上限来自戈登模型内置较高增长假设时的测算边界。

他把这个区间和市场价格的对比画成一张图,然后说:“82元在区间里,但在顶端——几乎是最乐观假设下的极限价格。它意味着,如果这家企业真的在未来5年每年增长20%以上,然后平稳进入永续增长,你用82元买入、要求10%的年回报,大致合理。但如果增速在第三年开始减缓到15%,或者行业竞争加剧、净利润率回落1-2个百分点,模型给出的合理价值立刻掉到60元以下,那你就买贵了25%以上。”

张总沉默了一会儿,问:“那你的结论是什么?”

“结论是,”林嘉鸣合上报告,“这家企业很好。但如果你用82元买入,你已经为它的完美表现提前付了钱,没有留任何容错空间。估值不是说这家企业会不会继续增长,而是说——在当前价格下,你的风险收益比是否划算。”

收束与记忆锚点

投资委员会那天最终没有形成统一意见——这正是估值本来的样子。不同的假设输入,得出不同的合理价值;不同的风险偏好,对同样的安全边际有不同的容忍程度。林嘉鸣的工作不是给出一个“正确价格”,而是把市场价格背后的隐含假设剥开来,让委员会清楚地知道自己在押注什么。

这正是股票估值区别于债券估值的地方:债券的现金流写在合同里,估值主要解决折现率的问题;股票的现金流完全取决于企业未来的经营,估值必须先对未来做出判断,再讨论折现。两者都是折现思维,但股票估值需要在不确定性更高的环境下做出判断,因此假设的质量比计算的精度更重要。

三条判断逻辑,带走本章:

-

股票价格反映的是未来预期,而不是过去成绩。企业过去五年的优秀表现,在价格里往往已经被充分反映,甚至提前透支——判断一只股票是否值得买入,起点不是“这家企业好不好”,而是“在这个价格下,市场预期是否已经够理性”。

-

估值的核心不是预测股价,而是判断价值与价格的关系。无论用DDM、自由现金流模型还是市场倍数,目的都是建立一个基于商业假设的合理价值区间,然后把这个区间和市场报价对比——差距的大小和方向,才是投资判断的真正依据。

-

优秀的企业需要匹配合理的价格,才能形成好的投资。好公司和好投资是两件事:企业的质量决定了它值多少,而市场价格决定了你能否以合理成本分享这份价值。用过高的价格买入一家好公司,其结果可能不比用合理价格买入一家普通公司更好。