资本成本

12%的收益率,是不是一定值得投资

投资负责人郑凯把智能工厂项目的测算结果摆到了投资委员会桌上(本章数字均为教学测算数据):这家新能源制造企业计划投资10亿元,建设一座智能化生产基地,项目团队反复测算后得出的预计年收益率是12%。

“过去三年我们上的项目,很少有能到12%的。”郑凯说,“这个项目从技术路线到市场需求都很确定,我认为应该尽快推进。”

会议室里点头的人不少。但CFO苏敏没有急着表态,只是问了一句:“12%这个数字,我认同团队测算的功夫。但我想先问一句——这12%,是跟什么比出来的?”

郑凯愣了一下:“跟……过去的项目水平比,也跟行业平均水平比。”

“这两个都是参照系,但都不是决定性的那一个。”苏敏说,“真正该问的问题是:企业这10亿元,无论是借来的还是股东投进来的,本身是有价格的。这12%,能不能盖过这份价格?如果盖不过,项目赚的每一块钱,实际上都是在往外倒贴。”

这正是本章要说清楚的问题:一个项目的收益率数字本身,脱离了企业自身的资金成本,无法判断好坏。12%到底是不是一个值得投资的数字,答案不在项目团队的测算表里,而在企业的资金成本里。

资本成本到底是什么钱

不是账面费用,而是资金提供者的机会成本

苏敏接着往下讲。很多人对“资本成本”的第一反应,是把它等同于贷款利息——企业向银行借钱要付利息,这笔利息就是“资金的成本”。这个理解只对了一半。

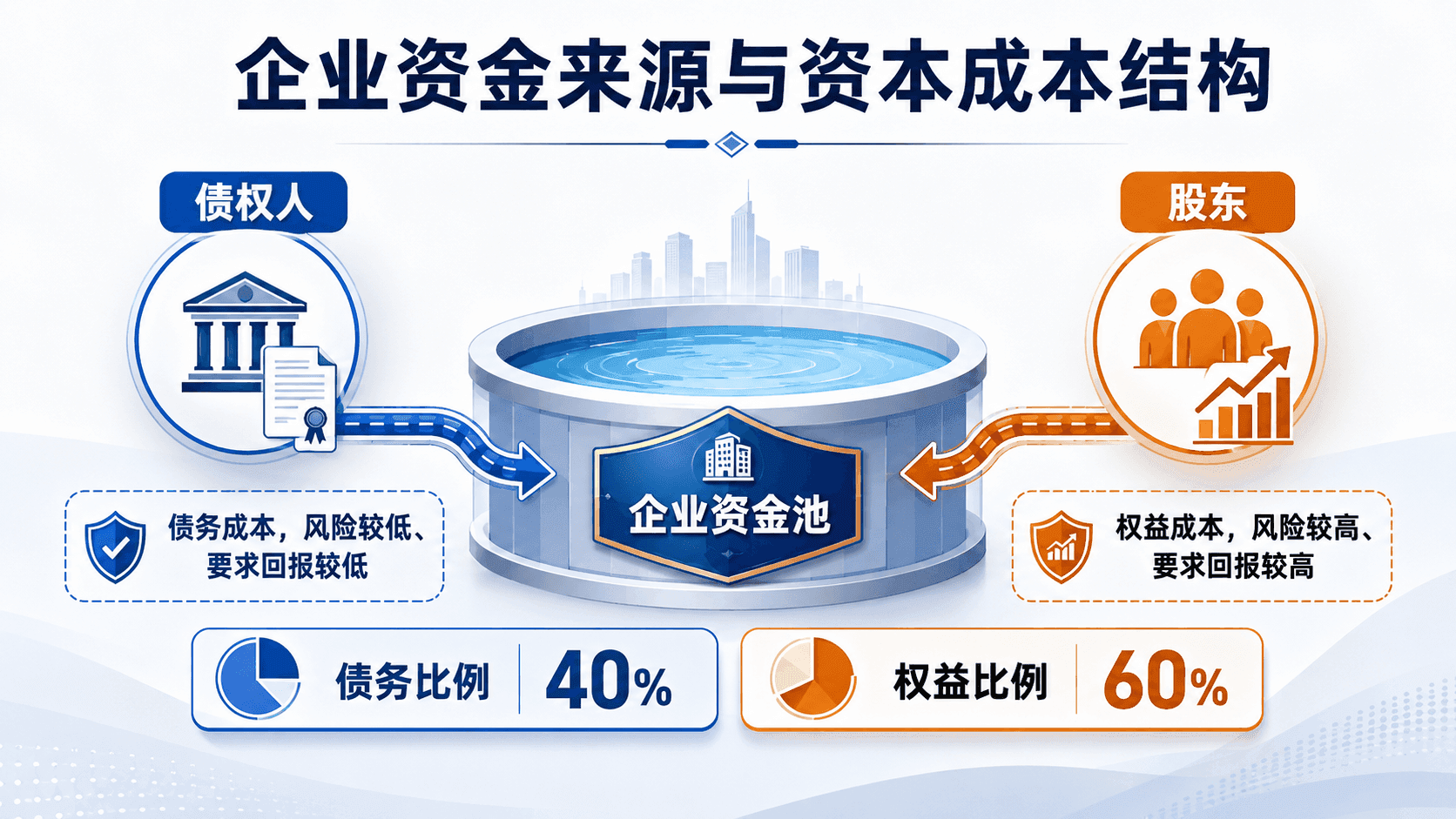

企业的资金来自两类提供者:一类是债权人,另一类是股东。债权人的成本容易看见——合同上写着利率,按期付息,账上有明确的费用科目。但股东的成本常常被忽略——公司没有义务每年给股东“付利息”,很多企业甚至常年不分红,看起来股东的钱似乎是“免费”的。

苏敏纠正了这个误解:“股东的钱从来不是免费的。他们把钱投进这家公司,就放弃了把这笔钱投到其他机会上的可能——买别的股票、做别的生意、放银行吃利息。他们愿意留在这里,是因为期望这里的回报能覆盖他们放弃掉的那些机会。这份被放弃的机会回报,就是股东资金的成本,只是它不会出现在利润表的费用栏里。”

资本成本的本质是机会成本:无论是债权人还是股东,把钱投入这家企业,都放弃了把这笔钱投向其他类似风险水平机会的可能性。资本成本,就是资金提供者要求企业至少要达到的回报水平——低于这个水平,他们宁愿把钱投去别处。它不是一项企业主动选择支付的费用,而是资金提供者单方面提出的最低要求。

企业的钱来自哪里:债务与权益

这家新能源企业的10亿元投资,背后的资金结构是:40%来自债务融资,60%来自股权融资。这两部分钱,成本的形成方式完全不同——债权人和股东承担的风险不同,要求的回报自然也不同:债权人有固定的还本付息安排、清偿顺序优先,承担的风险相对较低,要求的回报也较低;股东是剩余索取权人,企业经营好坏直接影响他们的回报,承担的风险更高,要求的回报也更高。

要算清楚企业整体的资金成本,需要先分别搞清楚这两部分钱各自的价格,再看它们该如何合并成一个综合数字。

债务资金的成本

从市场要求收益率到税后成本:税盾效应

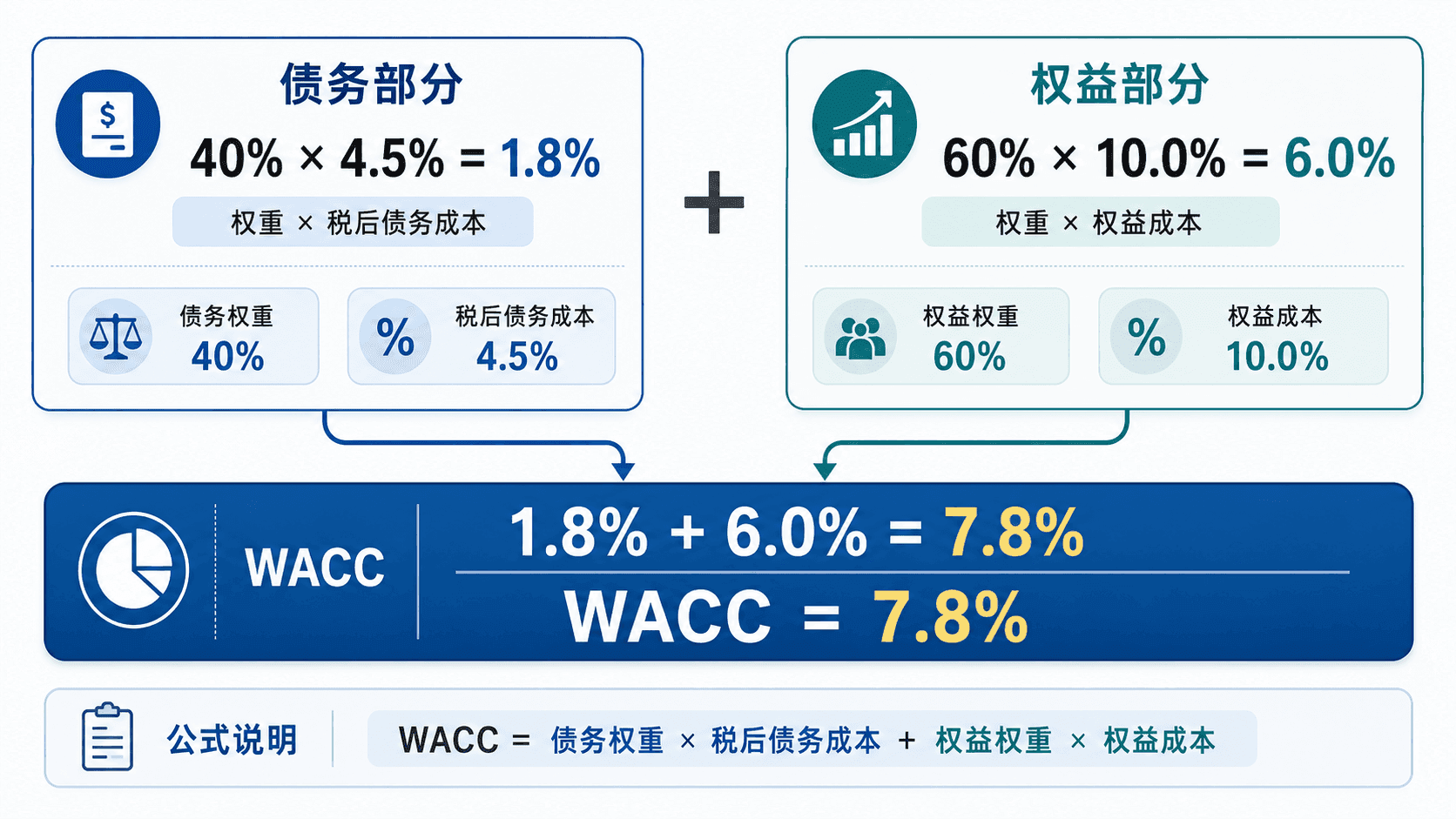

债务成本要解决的商业问题很直接:企业向债权人借钱,市场当前愿意接受的回报水平是多少?这个数字并不需要企业自己拍脑袋定,而是可以直接从市场上观察——这家新能源企业近期发行的公司债,市场要求的到期收益率是6%(债券定价的具体逻辑本章不再展开)。这6%,就是企业债务资金的税前成本。

但这不是企业实际承担的最终成本。因为利息支出可以在税前扣除,企业每多付1元利息,应纳税所得就减少1元,实际少缴的税相当于国家帮企业分担了一部分利息负担——这就是税盾效应。要衡量债务资金给企业带来的真实负担,需要把这部分税收抵减也算进去:

是税后债务成本, 是税前债务成本(市场要求的收益率), 是企业所得税率。 这个乘数,就是税盾效应打的折扣。

代入这家企业的数据:,:

这个数字的企业意义是:这家企业每借1元钱,实际承担的资金成本不是6%,而是4.5%——这也是为什么债务融资通常被认为是相对便宜的资金来源。但苏敏也提醒团队,“便宜”不等于“越多越好”,债务比例过高带来的财务风险,属于另一个话题(本章不展开)。

权益资金的成本

股东要求的回报:引用CAPM作为工具

权益成本要解决的问题是:股东把钱投入这家企业、承担了企业经营的全部不确定性,他们要求的最低回报是多少?

这个问题的答案,本章不重新推导,而是直接借用此前建立的风险收益定价工具——资本资产定价模型:

是权益成本, 是无风险收益率, 是这家企业股票相对市场的风险敏感程度, 是市场风险溢价。这几个变量的含义和来源,此前已经系统说明,这里只做引用:

代入这家新能源企业的数据:无风险收益率 ,公司股票贝塔 ,市场风险溢价 :

这个数字的企业意义是:股东要求这家企业至少创造12.6%的回报,否则他们宁愿把资金转投到其他风险相近的机会上。相比债务成本的4.5%,权益成本明显更高——这正是股东承担更高风险应得的补偿,也是股权融资通常被认为比债务融资“贵”的原因。

把两种资金成本加权在一起——WACC

为什么权重要用市场价值

两笔成本都算清楚了,但企业实际动用的10亿元,是债务和权益混合在一起的资金,不能只看其中一种。要解决的问题是:把不同来源、不同成本的资金按各自占比综合起来,得到企业整体的资金成本。

这里有一个容易被忽略的细节:加权时使用的债务和权益比例,应该按市场价值计算,而不是按账面价值。账面价值反映的是过去融资时的历史成本,而市场价值反映的是当前这些资金提供者所持权利的真实价值——公司股价可能已经上涨或下跌很多,账面上的“股东权益”金额早已不能代表股东今天实际持有的价值。企业当前面对的资本成本,是当下的市场对这些资金要求的回报,用当下的市场价值加权,才是逻辑一致的做法。

和 分别是债务和权益按市场价值计算的占比(两者相加等于1),、 分别是前面算出的税后债务成本和权益成本。这个公式解决的商业问题是:

拆解智能工厂项目的综合资本成本

代入这家新能源企业的数据:债务占比 ,权益占比 :

这个9.36%,是这家企业为筹集资金付出的综合代价——任何一个新项目,只有预期收益率超过这个数字,才是在为股东和债权人创造价值;低于这个数字,即使账面上看着“赚钱”,也是在消耗企业价值。这正是苏敏一开始追问郑凯的那句话真正想问的东西:12%要跟9.36%比,而不是跟过去的项目比、跟行业平均比。

资本成本受什么影响

苏敏在会上补充了一点:9.36%不是一个一成不变的数字,它会随着几个因素变化(教学测算数据):

资本成本不是财务部门算出来锁死的一个数字,而是随着企业风险状况和市场环境不断变化的动态基准。这也是为什么每次做重大投资决策前,都需要重新核实一遍资本成本,而不是直接套用去年的数字。

资本成本如何检验一项投资决策

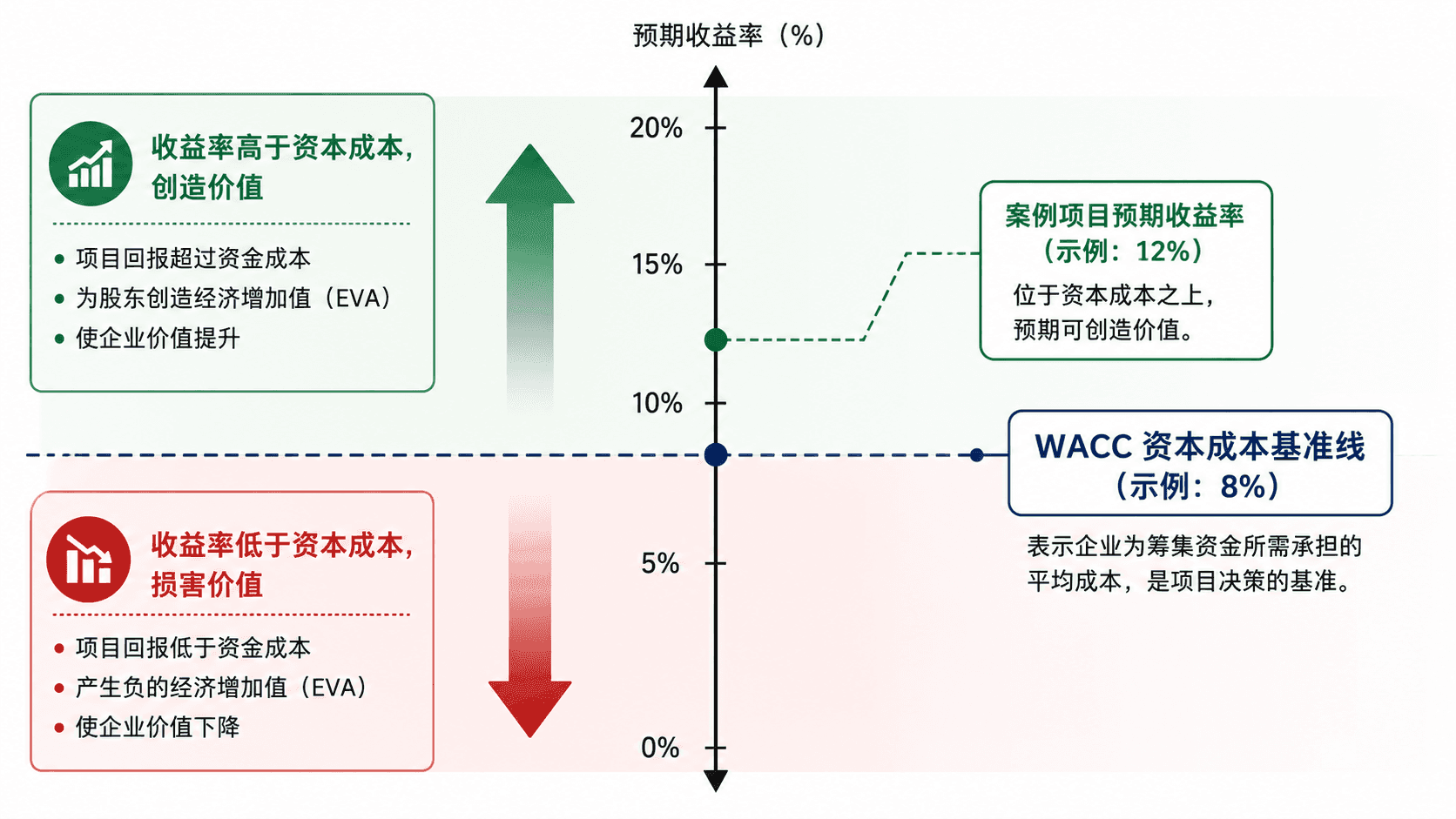

收益率高于WACC:创造价值

如果一个项目的预期收益率高于WACC,意味着这个项目产生的回报,不仅能覆盖债权人要求的利息、股东要求的回报,还有剩余——这部分剩余,就是企业为股东额外创造出来的价值。项目规模越大、超出WACC的幅度越大,创造的价值也越多。

收益率低于WACC:损害价值

反过来,如果一个项目的预期收益率低于WACC,即使账面净利润是正的,这个项目实际上也没有真正为股东创造价值——它产生的回报不足以覆盖资金提供者要求的最低回报,差额部分相当于股东和债权人在为这个项目“倒贴机会成本”。利润表上的盈利,和是否真正创造价值,是两件不能划等号的事。

一个常见的误区是只看项目“赚不赚钱”,却忽略了这份盈利是否配得上企业投入的资金所要求的最低回报。一个年年报表盈利、但收益率长期低于资本成本的项目,本质上是在持续消耗企业价值,只是这种消耗不会直接体现在利润表上,需要主动拿收益率和资本成本比较才能发现。

回到智能工厂:12%是否经得起检验

按公司整体的WACC计算,9.36%这个基准,智能工厂项目12%的预期收益率明显更高,看起来确实是一个创造价值的项目。但苏敏在会上又提出了一层更细的追问:

“这9.36%,是用我们公司整体的贝塔算出来的权益成本。但智能工厂用的是一条全新的生产技术路线,跟我们现有主营业务的风险水平是一回事吗?如果这个项目本身的风险比公司整体水平更高,我们该用哪个贝塔去算它的资本成本?”

这是一个关键的提醒:WACC反映的是企业整体的资金成本,但用它去评估一个风险特征明显不同于企业整体业务的新项目,可能会低估这个项目实际应该面对的资本成本门槛。苏敏让财务团队按更高的风险假设重新测算了几种情形(教学测算数据):

这张表把最初“12%很不错”的直觉判断彻底翻转了:同一个12%的项目收益率,用公司整体的资本成本衡量是创造价值,用更贴近项目真实风险水平的资本成本衡量,可能变成损害价值。问题的关键不在项目团队的收益测算是否精确,而在于拿什么样的资本成本去检验它——用错了风险基准,再精确的收益率测算也可能得出错误的投资结论。

苏敏最终的建议是:在正式批准投资前,先明确这个智能工厂项目的真实风险水平,用与之匹配的资本成本重新核实一遍12%这个数字,而不是直接套用企业整体的WACC作为唯一门槛。

收束与记忆锚点

回到最初的问题:12%的项目收益率,为什么不一定代表企业创造了价值?

答案不在项目本身,而在拿什么去比较它。企业投入的每一块钱都是有价格的——债权人要求4.5%的税后回报,股东要求12.6%的回报,两者按资金结构加权后,构成了企业9.36%的综合资本成本。项目收益率必须超过这个门槛,才是在真正创造价值;如果这个项目的实际风险水平比企业整体更高,应当拿更高的资本成本去检验它,而这一步一旦被省略,一个看似优秀的12%项目,可能实际上正在悄悄损害企业价值。

三条判断逻辑,带走本章:

-

资本成本是资金提供者要求的最低回报,不是企业主动设定的费用标准。它由债权人和股东各自承担的风险决定,反映的是他们放弃其他机会所要求的补偿,企业无法单方面压低这个门槛。

-

投资收益必须超过资本成本,企业才真正创造价值。利润表上的盈利数字,不能替代“收益率是否覆盖资金成本”这个更根本的判断——一个账面盈利但收益率低于资本成本的项目,实质上是在消耗企业价值。

-

WACC连接资金来源和投资判断,是企业价值决策的重要基准,但必须用与项目风险相匹配的资本成本去检验,而不是机械套用企业整体的数字。同一个收益率数字,换一个风险基准去衡量,结论可能完全相反。