异常检测

在数据分析和机器学习中,我们常常需要识别“不正常”的数据点。信用卡公司需要检测欺诈交易,制造商需要发现有缺陷的产品,网络安全系统需要识别入侵行为,服务器监控系统需要发现异常的运行状态。这些都是异常检测(Anomaly Detection)的应用场景。

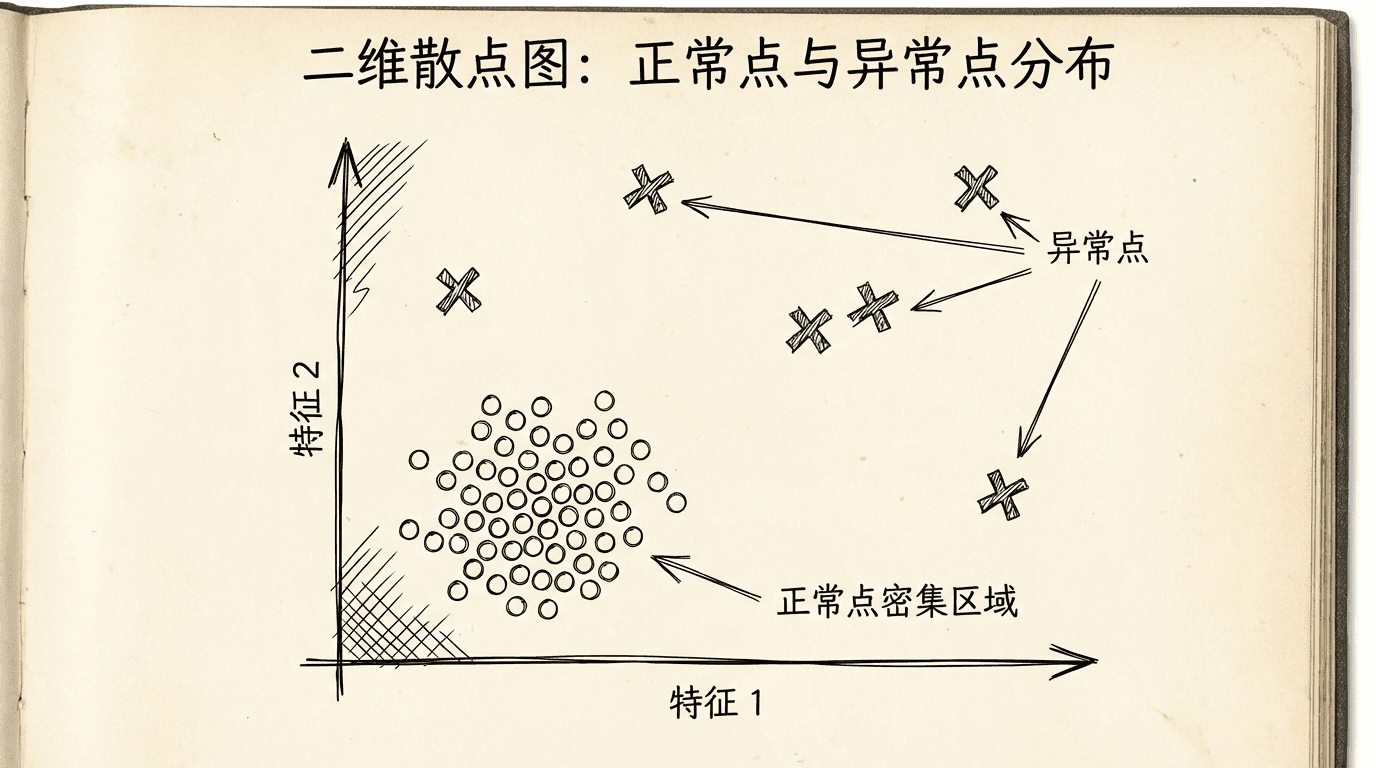

异常检测的核心思想是:大多数数据点都是“正常”的,遵循某种模式或分布;异常点则偏离这个正常模式。通过建立正常数据的模型,我们可以识别出那些不符合模型的异常点。

问题动机

如果你在运营一个数据中心,有数千台服务器。每台服务器有多个指标:CPU负载、内存使用、磁盘I/O、网络流量等。你想自动识别出行为异常的服务器——它们可能有硬件故障、软件问题或受到攻击。 人工监控成千上万台服务器是不可行的。但机器学习可以帮助我们:

- 用正常运行的服务器数据训练一个模型

- 模型学习正常行为的模式

- 当新的服务器数据到来时,计算它符合正常模式的程度

- 如果偏离程度超过阈值,标记为异常

异常检测的特点:

- 正常样本很多,异常样本很少

- 异常的类型多样,难以提前知道所有可能的异常模式

- 更像无监督学习而非监督学习

异常检测vs监督学习分类:虽然都是识别不同类型的数据,但异常检测适用于异常样本很少、异常类型多样的情况。如果有大量标记的异常样本,监督学习(如逻辑回归、SVM)可能更合适。

高斯分布

高斯分布(正态分布)是异常检测的数学基础。

单变量高斯分布:

如果 服从高斯分布,记为 ,其概率密度函数是:

其中:

- 是均值(分布的中心)

- 是方差(分布的宽度)

- 是标准差

参数估计:

给定数据集 ,估计参数:

python

import numpy as np

import matplotlib.pyplot as plt

from scipy.stats import norm

# 生成高斯分布数据

mu, sigma = 0, 1

data = np.random.normal(mu, sigma, 1000)

# 估计参数

mu_est = np.mean(data)

sigma_est = np.std(data)

# 画出数据分布和拟合的高斯曲线

plt.hist(data, bins=50, density=True, alpha=0.6, label='数据')

x = np.linspace(-4, 4, 100)

plt.plot(x, norm.pdf(x, mu_est, sigma_est), 'r-', label='拟合的高斯分布')

plt.xlabel('x')

plt.ylabel('概率密度')

plt.legend()

plt.show()异常检测算法

基本思路:

- 对训练集(正常数据)的每个特征估计高斯分布参数

- 对于新样本,计算它在每个特征上的概率

- 综合所有特征的概率,判断样本是否异常

步骤1:选择特征

选择能够表征正常/异常行为的特征 。

步骤2:拟合参数

对每个特征 ,计算:

步骤3:计算概率

对于新样本 ,假设特征独立,计算:

步骤4:判断异常

如果 (阈值),标记为异常。

python

def fitGaussian(X):

"""

拟合多元高斯分布(假设特征独立)

X: 数据矩阵 (m x n)

"""

mu = np.mean(X, axis=0)

sigma2 = np.var(X, axis=0)

return mu, sigma2

def multivariateGaussian(X, mu, sigma2):

"""

计算每个样本的概率密度

"""

n = len(mu)

sigma2 = sigma2.reshape(-1, 1) if sigma2.ndim == 1 else sigma2

X_centered = X - mu

p = (2 * np.pi) ** (-n/2) * np.prod(sigma2 ** (-0.5)) * \

np.exp(-0.5 * np.sum(X_centered ** 2 / sigma2.T, axis=1))

return p

def selectThreshold(y_val, p_val):

"""

选择最优阈值

y_val: 验证集标签 (1=异常, 0=正常)

p_val: 验证集样本的概率

"""

best_epsilon = 0

best_F1 = 0

step_size = (max(p_val) - min(p_val)) / 1000

for epsilon in np.arange(min(p_val), max(p_val), step_size):

predictions = (p_val < epsilon).astype(int)

tp = np.sum((predictions == 1) & (y_val == 1))

fp = np.sum((predictions == 1) & (y_val == 0))

fn = np.sum((predictions == 0) & (y_val == 1))

if tp + fp == 0 or tp + fn == 0:

continue

precision = tp / (tp + fp)

recall = tp / (tp + fn)

if precision + recall == 0:

continue

F1 = 2 * precision * recall / (precision + recall)

if F1 > best_F1:

best_F1 = F1

best_epsilon = epsilon

return best_epsilon, best_F1

# 使用示例

# 训练集(只包含正常样本)

X_train = np.random.randn(1000, 2)

# 拟合模型

mu, sigma2 = fitGaussian(X_train)

# 验证集(包含一些异常样本)

X_val = np.vstack([np.random.randn(100, 2), np.random.randn(10, 2) * 3 + 5])

y_val = np.array([0]*100 + [1]*10) # 1表示异常

# 计算概率

p_val = multivariateGaussian(X_val, mu, sigma2)

# 选择阈值

epsilon, F1 = selectThreshold(y_val, p_val)

print(f"最优阈值: {epsilon:.6f}, F1分数: {F1:.3f}")

# 在测试集上检测异常

X_test = np.random.randn(50, 2)

p_test = multivariateGaussian(X_test, mu, sigma2)

anomalies = p_test < epsilon

print(f"检测到 {np.sum(anomalies)} 个异常")开发和评估异常检测系统

数据划分:

与监督学习不同,异常检测的数据划分有特殊之处:

- 训练集:只包含正常样本(或绝大多数是正常的)

- 验证集:包含正常样本和少量异常样本,用于选择阈值和特征

- 测试集:包含正常样本和少量异常样本,用于最终评估

例如:

- 训练集:6000个正常样本

- 验证集:2000个正常样本 + 10个异常样本

- 测试集:2000个正常样本 + 10个异常样本

评估指标:

不能用准确率(因为异常样本很少,总是预测为正常就能得到很高准确率)。应该用:

- 精确率(Precision)

- 召回率(Recall)

- F1分数

或者画出PR曲线(精确率-召回率曲线)。

特征选择:

选择能够区分正常和异常的特征很重要。画出每个特征的直方图,看是否符合高斯分布。如果不符合,可以尝试变换(如取对数)。

python

# 检查特征分布

plt.figure(figsize=(12, 4))

for i in range(X_train.shape[1]):

plt.subplot(1, X_train.shape[1], i+1)

plt.hist(X_train[:, i], bins=50)

plt.title(f'特征 {i+1}')

plt.show()

# 如果分布很偏,尝试对数变换

X_train_transformed = np.log(X_train + 1) # +1避免log(0)好的特征对于异常检测至关重要。如果现有特征不能区分正常和异常,考虑构造新特征。例如,在监控服务器时,可以构造“CPU使用率/网络流量”这样的组合特征,它在正常情况下可能是稳定的,异常时会有明显变化。

异常检测 vs 监督学习

何时使用异常检测,何时使用监督学习分类?

使用异常检测的情况:

- 异常样本非常少(比如0-20个),不足以训练监督学习模型

- 异常的类型多样,未来可能出现新类型的异常

- 例子:欺诈检测、制造业质检、数据中心监控

使用监督学习的情况:

- 正类和负类样本都比较多

- 正类(异常)的类型相对固定

- 例子:垃圾邮件分类、天气预报、疾病诊断

多变量高斯分布

前面我们假设各个特征独立,这简化了计算但可能不够准确。多变量高斯分布能够建模特征之间的相关性。

多变量高斯分布:

如果 服从多变量高斯分布:

其中:

- 是均值向量

- 是协方差矩阵

参数估计:

python

def fitMultivariateGaussian(X):

"""

拟合多变量高斯分布

"""

mu = np.mean(X, axis=0)

Sigma = np.cov(X.T)

return mu, Sigma

def multivariateGaussianFull(X, mu, Sigma):

"""

计算多变量高斯分布的概率密度

"""

n = len(mu)

X_centered = X - mu

det_Sigma = np.linalg.det(Sigma)

inv_Sigma = np.linalg.inv(Sigma)

norm_const = 1 / ((2 * np.pi) ** (n/2) * det_Sigma ** 0.5)

exponent = -0.5 * np.sum(X_centered @ inv_Sigma * X_centered, axis=1)

p = norm_const * np.exp(exponent)

return p多变量高斯分布的优势:

能够捕捉特征之间的相关性。比如,CPU使用率和内存使用率通常正相关,多变量模型能建模这种相关性。

何时使用多变量模型:

- 特征之间有明显相关性

- 训练样本数量充足(,最好 )

- 有足够的计算资源(协方差矩阵的计算和求逆开销较大)

何时使用独立特征模型:

- 特征相对独立

- 训练样本较少

- 需要计算效率

- 通过手动构造组合特征已经捕捉了相关性

实践案例

案例:网络入侵检测

python

# 特征:网络连接的各项指标

features = [

'duration', # 连接持续时间

'src_bytes', # 源到目标的字节数

'dst_bytes', # 目标到源的字节数

'wrong_fragment', # 错误的分片数

'urgent', # 紧急包的数量

'hot', # 访问热点资源的次数

# ... 更多特征

]

# 训练集:正常网络流量

X_train = loadNormalTraffic()

# 拟合异常检测模型

mu, sigma2 = fitGaussian(X_train)

# 实时监控

while True:

new_connection = getNextConnection()

p = multivariateGaussian(new_connection.reshape(1, -1), mu, sigma2)

if p < epsilon:

alert("检测到可疑连接!")

logAnomaly(new_connection)特征工程技巧:

-

组合特征:创建有意义的比率和组合

- CPU使用率 / 网络流量

- 错误率 = 失败请求数 / 总请求数

-

非高斯特征的变换:

- 对数变换:

- 幂变换: 或

- Box-Cox变换

-

时间特征:

- 与历史平均的偏差

- 变化率

异常检测是无监督学习的重要应用,在安全、质量控制、系统监控等领域发挥着关键作用。通过建立正常行为的概率模型,我们能够自动识别不寻常的模式,及时发现问题。掌握异常检测,你就拥有了一个强大的工具来处理各种需要识别“异常”的场景。

在下一部分,我们将学习推荐系统——这个技术支撑着现代互联网的个性化服务,从电商的商品推荐到视频网站的内容推荐,再到社交媒体的信息流。推荐系统巧妙地结合了协同过滤、矩阵分解等技术,是机器学习的精彩应用。

小练习

-

问题诊断和解决方案:根据以下情况,诊断问题并提出解决方案。

你训练了一个模型,得到:

- 训练误差:5%

- 验证误差:25%

这是什么问题?应该如何解决?

答案:

诊断:高方差(过拟合)

判断依据:

- 训练误差很低(5%)- 模型在训练集上表现很好

- 验证误差很高(25%)- 模型在新数据上表现差

- 训练误差和验证误差差距大(20%)- 典型的过拟合特征

解决方案(按优先级):

-

获取更多训练数据 ✓ 最有效

- 更多数据能帮助模型学习真实模式而非噪声

-

减少特征数量 ✓

- 手动选择重要特征

- 使用PCA降维

-

增加正则化参数λ ✓

- 增大λ来惩罚复杂模型

-

使用更简单的模型 ✓

- 减少神经网络层数

- 减少多项式次数

不应该做的:

- ✗ 增加特征(会让过拟合更严重)

- ✗ 减小正则化参数(会让过拟合更严重)

- ✗ 训练更长时间(模型已经学得够好了)

Python诊断代码:

python

def diagnose_model(train_error, val_error):

gap = val_error - train_error

if train_error > 0.15: # 高偏差

if gap < 0.05:

return "欠拟合(高偏差)"

else:

return "既欠拟合又过拟合"

else: # 低偏差

if gap > 0.10:

return "过拟合(高方差)"

else:

return "模型良好"

print(diagnose_model(0.05, 0.25)) # 输出:过拟合(高方差)-

学习曲线分析:分析以下学习曲线,判断问题类型。

随着训练样本数量增加:

- 训练误差:从10%缓慢上升到18%

- 验证误差:从60%缓慢下降到20%

- 两条曲线在20%附近趋于平缓,但仍有差距

这是什么问题?解决方案是什么?

答案:

诊断:轻度高方差(过拟合),可能混合轻度高偏差

学习曲线特征分析:

-

训练误差上升(10% → 18%)

- 正常现象:更多数据使得完美拟合更难

- 说明模型没有明显欠拟合

-

验证误差下降(60% → 20%)

- 好现象:更多数据改善了泛化能力

- 但最终仍有差距(训练18% vs 验证20%)

-

曲线趋于平缓

- 说明:更多数据的边际收益递减

- 关键问题:曲线平缓但未收敛到理想值

判断:

- 如果目标误差是5%,那么18-20%说明模型偏差也较高

- 训练和验证误差的小差距(2%)表明方差不是主要问题

- 结论:可能需要更复杂的模型(增加特征/提高模型容量)

解决方案:

-

如果目标误差可接受(如15%):

- 当前模型已经不错

- 可以尝试获取更多数据进一步缩小gap

-

如果目标误差更低(如5%):

- 增加特征数量

- 使用更复杂的模型(更多隐藏层/神经元)

- 减小正则化参数λ

- 尝试多项式特征

典型学习曲线模式:

高方差(过拟合):

训练误差:很低且平

验证误差:高且有大gap

解决:更多数据有帮助

高偏差(欠拟合):

训练误差:高且平

验证误差:高且gap小

解决:更多数据帮助不大,需要更复杂模型

理想状态:

两条曲线都低且接近

差距很小