理解的错觉

在认知心理学的研究中,人类具有一种根深蒂固且普遍存在的倾向:我们总是本能地试图为发生的事情寻找合理的解释和因果联系。即使事实并非如此,我们也会倾向于编织出一个看似自洽的故事来解释眼前的现象。这种被称为“理解错觉”的心理现象,体现了我们对世界可预测性和解释性的渴望。这种错觉不仅影响着我们对过去的回忆和解释,还深刻地影响着我们对未来事件的预测和判断。

当面对复杂、不确定的现实世界时,大脑往往会自动忽略偶发性、随机性和各种无法直接观测到的变量,而是倾向于用简单、连贯的逻辑去串联各个事件。例如,在商业、投资、政策制定等领域,我们很容易将某一个成功归因于某位领导者的远见、某种决策的果断,或者某项战略的高明,却常常忽视了运气、时机、环境变动和其他非人为因素在其中的重要作用。这种对清晰、流畅解释的本能需求,使得我们更容易接受“好故事”,而不是接受复杂度和不确定性的真实世界。

理解错觉的普遍性在于,它几乎贯穿于所有人的日常认知过程之中。无论是在工作、学习、生活还是媒体报道中,我们都会倾向于“事后诸葛亮”地总结因果关系,在结果出现后倒推其原因,并据此提出经验法则或所谓的成功秘籍。这种偏好简化因果关系和强调确定性的心理模式,既帮助我们快速做出决策,增强对环境的掌控感,同时也容易导致判断失误,陷入叙述谬误、结果偏差等认知陷阱。

叙述谬误的陷阱

好故事的诱惑力

纳西姆·塔勒布在《黑天鹅》中提出了“叙述谬误”,即我们对事件的解释往往建立在简明、清晰但未必准确的故事上,并据此塑造对世界的看法和未来预期。这种叙述的本能,导致我们容易将有限的信息串联成因果链,忽略那些未发生、无法被讲述的情景。

其实,很多能令人信服的“好故事”都具有以下共性:

例如,有些人将某互联网企业的成功归因于创始人天赋异禀、团队协作、甚至某次果断决策,却往往忽略了产业政策、宏观环境和竞争对手误判等“外部运气”因素。事实上,任何近几年的热点事件都容易被事后包装成因果分明的“故事”。

叙述谬误中的因素影响

拼多多的崛起

例如,在拼多多的崛起故事中,媒体和大众往往更关注黄峥的个人天赋、团队创新,比如“社交电商模式的独创”,而容易忽略政策红利、移动支付基础设施的完善、市场下沉红利等“外部变量”。

我们表面上看到的“好故事”,会让人误以为只要复制黄峥的策略或者某个独特决策,也能走向成功。但实际上,无数未被报道的“非事件”——即那些同样努力却没能脱颖而出的公司和个人,被完全忽视。

故事的局限性

现实世界中,绝大多数成功和失败并不像故事里那样边界分明。解释一件事是否“有用”的最终标准在于,故事能否提前预测类似事件的发生。例如,没有人能用相同的叙述,预测出又一家拼多多式奇迹的“必然诞生”,因为影响的因素太多,随机性太强。许多关键选择——比如是否逆势扩张、是否投入新技术——在复盘时看似理所当然,其实极易受到偶然事件干扰。每一次的正向结果——无论是引入新流量模式,还是抢占下沉市场——幸运都起到了关键作用。

“光环效应”在这里同样发挥影响,一旦某个企业被认定为成功典范,后来者就自动忽略其道路中的危险与偶发风险,误以为只要模仿其外在行为即可复制辉煌。

许多行业人士的成长机会,其实远比“二次创业成功”故事中描绘的更加稀缺。正如一名有经验的龙舟手能反复试错、规避风险,绝大多数人并没有多次创业试错的资本。因而,现实中可学习的真正经验,其实远比故事里描绘的要少。

“所见即全部”(WYSIATI)规律经常让我们误判。我们习惯于用已有的信息拼出一个完美的解释,却忽略了海量未知。拼多多、阿里巴巴和华为的崛起故事之所以编织得流畅,很大程度上是因为讲述者选择性抽取了少量片段拼凑全貌。当你只拥有碎片信息时,你反而更容易相信“完全理解了全部”。事实上,对自己无知的无视,才是叙述谬误的温床。

“事先知道”的错觉

类似的偏见也反映在中国社会对大事件的回顾中。比如,很多人在2022年初回顾疫情时,会说“其实2019年底就知道会扩大成全球大流行”。但这个“知道”一词,实际暗含了巨大的事后偏差。

在中文语境里,“知道”这个词本应用于事实和可证实的真理,但在回顾重大变革、黑天鹅时,却常常被滥用为“我早有察觉”甚至“必然如此”的隐涵。这样会让我们误以为世界比实际更可预测、更透明。这种语言习惯,正是加深理解错觉、弱化对不确定性的敬畏感的来源。

错觉的要害在于:我们相信“理解”了过去,因此也能预测未来。然而实际情况是,我们对过去的把握远低于想象。类似“我早有预感XX会暴涨”之类说法,从来没人会提起那些没有成真的预感或直觉。只有被事后证实的观点才留下印记,这在无形中助长了“理解的幻觉”。

或者说,你很少听到“我有预感这个项目成功,结果失败了”,也没有多少人会强调自己被证明错误的直觉。要养成更准确面对未来的思维习惯,就应回避用“知道”“直觉”等事后强化的话语去标记过去对世界的看法,并时时警惕叙述谬误。

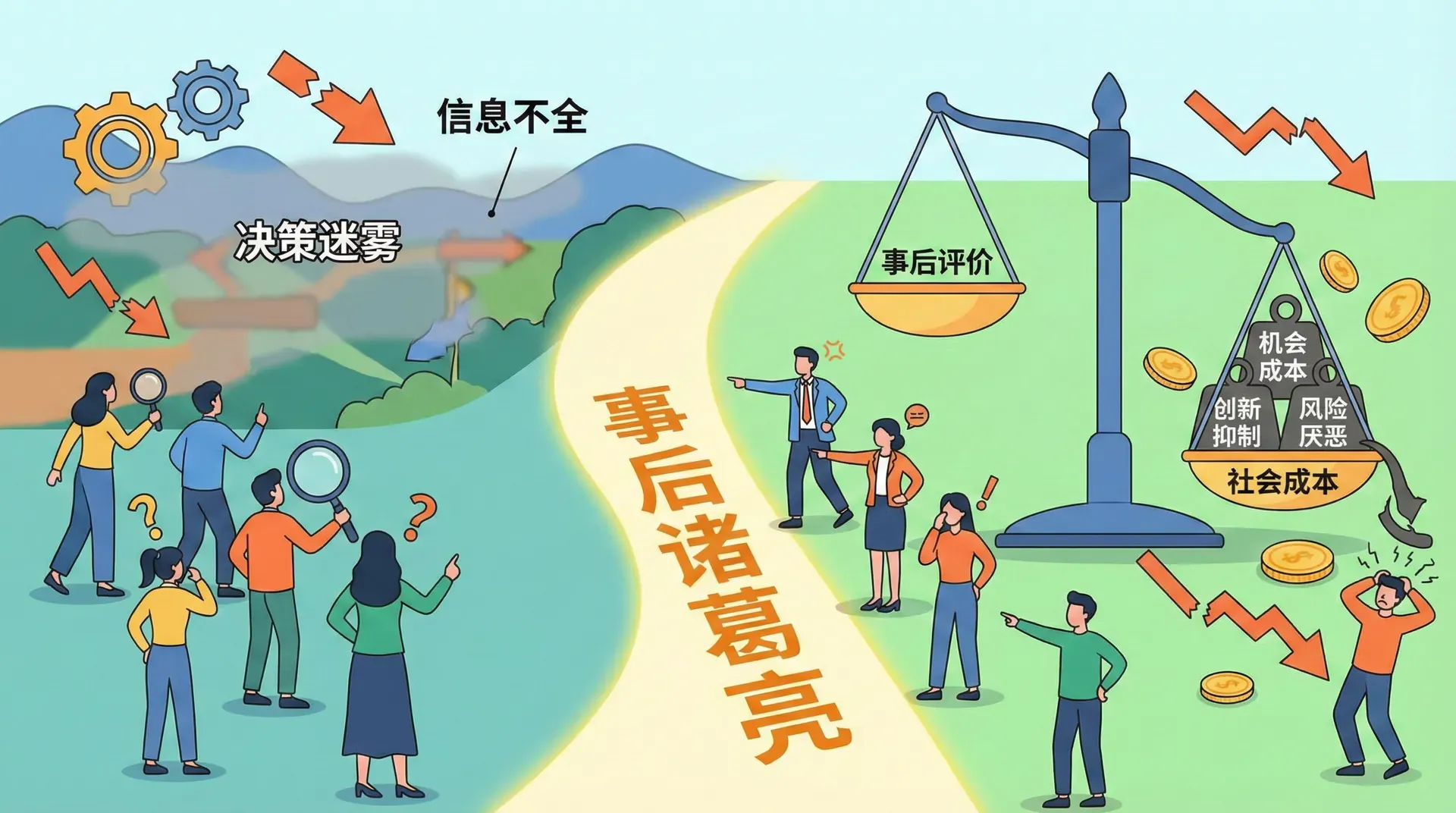

后见之明的社会成本

记忆如何被重构

我们的头脑善于“拼接”过去,每当未曾想象的意外发生,便在回顾中重新诠释自己的过往。以2020年初新冠疫情为例:疫情爆发之前,哪怕一线城市的大多数人都没有想过会有大规模管控。但疫情发生后,许多人回顾时却觉得“其实早有苗头”。这正是认知重构的典型:一旦获得了新信息,我们会不自觉地改变对过去的记忆。

人类之所以受这个“后见之明”影响,是因为很难真实还原认知变化前的自己,往往检索到极具当下色彩的记忆。心理学实验表明,“让我想想当年我怎么看的?”这个任务很难完成,我们检索的其实是当前的信念,而非彼时彼刻的视角。

后见之明偏差

例如,某主流机构曾2019年末做过中国各领域“黑天鹅”概率预测,包括新兴疾病、经济泡沫破裂、网络平台整治等。事后调查时,大多数参与者都声称“当时其实看出来了端倪”。但对比真实的事前概率,可以发现预判和事后记忆之间有巨大的偏差。

“我早就知道”效应

这种“我早就知道”效应在中国社会普遍存在,除了疫情、经济周期外,在科技、企业、政策领域都有影子:

事后看来一切都是“注定”,但如果真问身处其境时有多少人信得过那个预测,数据是截然不同的。

决策评估中的“结果偏差”

后见之明的另一个恶果,是用结果来倒推决策过程。比如:

无论是在自然灾害、企业战略还是公共卫生事件中,我们往往只在事后才觉得某些选择“理所当然”,从而忽视了当时决策者面对的不确定性与压力。

实验和现实研究显示:例如经历事故的群体中,大约56%的人倾向于支持配备安全监测员,而未经历事故的仅有24%支持。事实上,真实结果发生后,人们更容易苛责决策者,仿佛对风险和后果“早有预见”。

决策者的防御及“后见之明陷阱”

在公共管理和企业管理中,因担心事后被追责,领导者往往倾向于采取官僚式“过度防御”:多签批、多请示,甚至过度外包诸多事项,表面合规,却可能反而损害了效率。

后见之明偏差的双刃剑作用还体现在,对于那些“幸运地赌赢”的决策者,比如高杠杆扩张但赶上风口的企业家,人们会夸大其远见卓识,却很少追问其背后的极端风险;而敢于质疑的保守者反而得不到应有认可。

总之,后见之明让社会对冒进行为与稳健决策的评价变得扭曲,使评价标准从决策过程滑向结果本身,这在中国社会的众多政策、企业甚至个人投资领域均屡见不鲜。

成功秘诀的虚妄

CEO影响力的真相

我们总以为世界运转有着明确的因果,过去可以被理解,未来可以被预测。直觉思维让我们倾向于把企业成功归因于个人的智慧或勇气,流行商业书籍也乐于传播“CEO决定一切”的神话。实际上,科学研究证据显示,CEO的确能塑造企业文化和决策风格,但这种影响常常被市场、政策、经济周期等外部因素所稀释。

以A股上市公司为例,2008-2022年间,高调更换CEO后的企业平均盈利波动性与同业对照组相比,并无显著差异。领导力虽然重要,但远不能像媒体描述那样“一锤定音”。

CEO能力与企业成功的相关性分析

相关性(correlation)衡量CEO能力与企业成功的关系。最高乐观估算大约0.3(即30%的相关)。这意味着:假如有两家实力接近的公司,仅CEO更强这一点能让胜率从50%提升到60%。虽然“比抛硬币好一些”,但远称不上决定性。在风云变幻的中国市场,企业兴衰往往受多重不确定性影响,领导力的作用并不会如书本宣传那样夸张。

商业成功书籍的谬误

机场书店中充斥着“华为为什么能成功”、“拼多多崛起背后的管理真经”之类图书。这些书籍极力归纳特定企业、企业家的做派与成败对应,制造出可复制的“成功学”。但事实证明,绝大多数曾被高度追捧的管理模式,经受住时间检验的并不多见。

商业成功书籍的预测准确性

中国也有大量“奇迹企业”经历:十年前风头无两的O2O企业、P2P巨头,如今或被边缘、或已消亡。许多管理方法论、成功学公式,其预测能力在真实的商业周期里极为有限。

结果研究显示,归纳式“成功理论”大都过度强调领导风格和实践模式,实际可借鉴性和可持续性偏低。

光环效应的影响机制

为什么“大佬光环”会掩盖事实?以近十年中国互联网企业为例:

同一位领导,在不同环境下收到截然不同、互相矛盾的公众评价。实际上,许多“领袖气质”的特征(如:果断、坚持、创新等),往往是事后从企业成绩中反向推断出来的。当企业处于风口浪尖时,几乎很少有人会质疑其管理方式,等到环境变化、公司陷于困境,这些曾被称作优点的性格又容易被贴上负面标签。

这正是“光环效应”在中国商业评价实践中的最佳写照。我们往往反转因果,把企业成败简单归因于个人特质,而忽视了复杂的外部变量。

综上,无论是商业故事还是“绝世秘籍”,我们都应警惕因果简化、光环滤镜,以及对单一领导力的过度崇拜,更应关注多元因素和实际数据分析。

回归均值在商业分析中的体现

企业表现的统计真相

回顾中国商业领域,许多畅销的“成功学”案例书籍——如《阿里巴巴新零售之道》《华为管理之道》——往往通过事后筛选极少数脱颖而出的企业,总结所谓“通用规律”,并暗示这些规律对所有企业都适用。但实际上,光环效应与结果偏差让我们低估了运气和外部环境的作用,高估了个体决策与管理实践。

以“新经济奇迹”为例,十年前风光无两的O2O、P2P行业巨头许多已经消失,而在2017年后逆势崛起的拼多多、字节跳动也在重塑行业。这一现象并不能简单归结为某种独特的优秀战略。

当你发现成功企业间的经营模式、战略选择高度相似时,更应怀疑这可能只是“幸存者偏差”下的模式假象——而非真正稳健可复制的因果规律。

下面以常见中文管理畅销书与实际企业表现的对比,说明理解偏差:

企业表现的回归轨迹

统计数据表明,企业的极端表现很大程度显现了运气和外部环境的波动。即使一位CEO此前被认为“极具战略眼光”,下一个阶段企业的表现也未必能延续辉煌。下表展示典型中国企业在资本市场的“回归均值”特征:

统计回归的必然性

平均来看,无论是《中国企业500强》,还是各大商业畅销书中“神话”过的企业,在舆论和市场高峰期后的若干年内,其盈利、估值、甚至口碑最终都会趋向行业平均水平。对“神话”企业的过度强调掩盖了统计必然性——极端好坏表现总会被回归拉向均值。

这并不是因为企业高管突然变差了,也不是“落后者”学习进步过快,而是因为原本的差距大部分本就源于运气和外部环境波动,而不是持续可控的优势。

回顾中国企业的起伏,不难发现:那些看似稳如泰山的管理秘籍,往往经不起统计回归和市场周期的考验。真正有助于决策的方法,是理解运气和均值回归在企业生命周期中的决定作用,而不是迷信任何一套“通用真理”。

总结与反思

人们渴望确定性,却常高估自身对复杂世界的理解。大脑会简化因果,强化自我期望,忽略运气、时机和外部环境,易在商业、投资、政策判断中产生偏差。

面对成功案例,应警惕生搬硬套和简单归因。无论管理、投资、教育还是政策决策,都需考虑外部因素和运气,警惕后见之明和均值回归。

延伸思考:哪些现象其实只是理解错觉?我们能否理性区分运气与能力,或避免落入叙述及结果偏差?

理解错觉不是缺陷,而是认知机制。正视局限、以谦逊心态面对复杂局面,才能持续成长与优化决策。

“这个错误很明显?那只是后见之明。所谓的管理问题其实只是股票下跌的结果——请警惕结果偏差和叙述陷阱,即便结果‘好’,也未必是好决策。”