最小二乘法

在经济学研究中,我们经常需要从一组看似无序、杂乱的数据点中寻找背后的模式与规律。例如,你是一位房地产分析师,手中掌握着北京市100套房子的面积和价格数据。这些数据在平面坐标图中分布得零零散散,表面上看不到明显的关联,但你的直觉告诉你,房屋面积和价格之间应当存在某种关系。你的任务就是要用科学的方法,从这些“噪声”中提取出有用的信号。

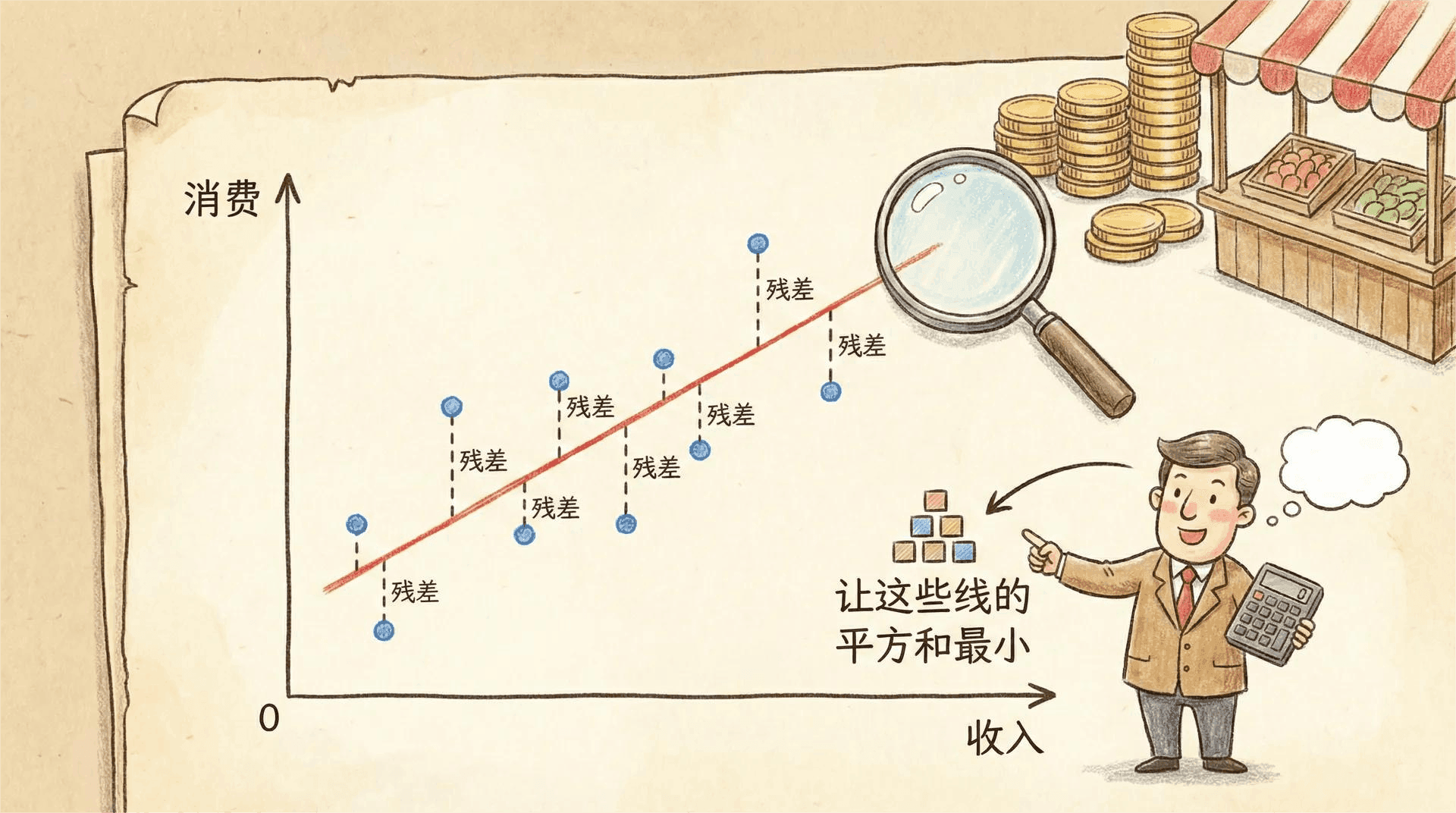

这时,最小二乘法就派上了用场。可以把它想象成一位经验丰富的裁缝,能够在无数数据点中为你量身裁剪出一条“最合身”的直线。这条直线不仅仅是对所有数据的简单连接,而是以特定原则(使预测值与实际值的偏差平方和最小)来反映变量之间最根本的关系。

在前面的内容中,我们已经建立了基本的线性回归模型框架。现在,我们面临的核心实际问题是:如何通过已有数据,合理估计模型中的未知参数。虽然现实中存在多种估计方法可供选择,但最小二乘法因其直观、便于计算,同时具备坚实的理论基础,因此成为众多学科中最主流、最受欢迎的方法。即便在个别情况下有其他更优的估计方法,最小二乘法依然是重要的参考基准。实际上,许多新发展起来的改进方法,本质上都是对最小二乘法的某种扩展或修正。

最小二乘回归的基本思想

在经济学和数据分析中,我们常用如下随机关系式来描述变量之间的关系:

在理解和使用这个公式时,有几个重要概念要注意区分:

例如,若我们正在研究中国消费者的收入与支出关系,真实的总体关系是

但在现实研究中,我们只能基于样本数据,得到类似

的估计关系。这里的 代表每个样本点的自变量, 是模型的预测值。

残差的几何意义

对于任意估计值 ,我们定义第 个观测的残差为:

残差 反映了实际观测值与预测值之间的“距离”。以房价预测为例,若实际价格为500万元,而模型预测为480万元,则残差为20万元。更小的残差意味着模型预测得越精确。几何上,每个残差可以看作数据点到拟合直线的垂直距离。

最小二乘系数向量的推导

优化目标的设定

最小二乘法的核心思想是:从所有可能的直线(或超平面)中,选出那条使所有数据点到直线的“垂直距离”平方和最小。用数学语言表达为:

这个目标实际上是在“拟合”中追求整体误差总量的最小化,也即将预测误差的平方和降到最低。

为何选择平方和而不是绝对值和?

- 平方和在数学上具有良好性质,便于求导和后续理论推导。

- 对异常值敏感,有助于模型在一般样本下表现最优(但在异常值多的情况要注意)。

- 有明确的统计解释,奠定了高斯-马尔可夫定理等重要结论的基础。

使用平方和的优势:

- 数学上易于求导和优化;

- 对异常值更加敏感,能够避免极端情况的影响;

- 具有良好的统计性质。

矩阵形式的表达

对于多元回归模型,我们常用矩阵表达,大大简化推导和计算:

其中 是 的观测向量, 是 的自变量矩阵, 是 的回归系数向量。

将 展开可得:

求解过程

要找到最小值点,需要对 求偏导并令其等于0,得到一阶最优条件:

这就得到了著名的正规方程组(Normal Equations):

若 可逆(即列满秩),解为:

这个公式是最小二乘法的核心结果, 告诉我们如何利用样本数据直接计算最优的回归系数估计值。

二阶条件验证

为了验证确实得到的是最小值而不是最大值或鞍点,我们考察二阶导数矩阵(Hessian):

只要 是正定矩阵(通常这要求 满列秩,回归变量之间无完全多重共线性),最优解 就是使误差平方和最小的唯一解。因此,这种几何和代数上的最优性为最小二乘法打下了坚实基础。

补充说明:这种推导方式不仅适用于一元线性回归,也同样适用于含有多个变量的多元线性回归,为实际操作与理论分析提供了完整的数学依据。

投资方程案例

为了更深入理解最小二乘法的实际应用,我们借助一个具体的宏观经济案例展开。假设我们希望研究中国实际投资()与一系列经济因素之间的关系,包括:实际GDP()、时间趋势()、利率()、以及通胀率()。

这些变量的含义和单位如下所示:

为了便于演算,我们先考虑一个简化模型,只包含三个自变量(常数项、时间趋势和实际GDP):

其中 。

三变量回归

根据最小二乘法的原理,我们要最小化残差平方和:

对各个回归系数分别求偏导并令其为零,得到一阶条件,推导出下列正规方程组:

或者更紧凑地写为矩阵形式:

手动计算这组三元一次方程组是非常繁琐的。对于更高维度的多元回归,这种计算几乎不可能手工完成。

当回归模型包含三个及以上变量时,手动代数求解会变得异常复杂,此时必须借助矩阵代数以及计算机算法来进行高效求解。

现代经济学与计量分析中,我们通常依赖如 R、Python、Stata 等统计软件,通过内置的线性回归函数,直接调用最小二乘公式

高效、准确地求出回归系数。但理解上述推导和正规方程结构,对于解释回归结果背后的经济含义、检查模型设定、检测异常及错误,仍然非常关键。因此,学习最小二乘法不仅是理解统计计算,更是深入体会“由数据支撑的经济学解释”。

最小二乘解的重要性质

残差的三个基本特性

当我们运用最小二乘法拟合数据集后,所得的残差 具有以下三个极其重要的基本性质,理解这些性质对于深入分析经济数据、判断模型有效性有着举足轻重的意义。

特性一:残差之和为零

在包含常数项的回归模型中,所有残差之和恒为零,即

这一点意味着什么?可以理解为:如果你的回归模型合理、无偏,那么高估和低估将会在总体上相互抵消,模型的预测结果在全局上是“平衡”的。例如,根据这个性质,预测房价时偶尔低估或高估并不可怕,关键是不能长期、系统性地偏高或偏低。

特性二:回归超平面必然通过均值点

多元线性回归中的回归超平面(或在两变量情况下为回归直线)必然通过所有变量的均值点,即

其中 是因变量的均值, 是解释变量的均值向量, 是估计系数向量。这一性质说明,不论数据如何分布,回归模型的拟合总是会“穿过”样本均值点。例如,若平均收入为 万元,平均消费为 万元,则拟合的消费函数一定经过点 。

特性三:拟合值的均值等于实际值的均值

最小二乘回归保证拟合值的均值与因变量的实际均值相等,即

这确保了模型的预测在样本总体上不会存在系统性高估或低估,使得回归在统计意义上“对准”总体。

这三个残差性质只在回归方程中包含常数项时成立。如果强制回归直线经过原点(即不包含常数项),上述美好性质通常会失效。

投影的几何解释

最小二乘法的本质可以用线性代数中的“投影”思想来直观解释。其核心思想是:将观测向量 投影到由解释变量矩阵 张成的列空间上。

投影矩阵与残差制造矩阵

我们可以定义两个在回归分析中极为重要的矩阵:

投影矩阵:

残差制造矩阵:

这两个矩阵具有如下的性质:

- 对称性(Symmetry):

- 幂等性(Idempotent):

这些性质对后续的统计推断、方差分解等有很大帮助。

平方和的分解

最小二乘法自然带来了经典的平方和三分法,即,一个观测向量可分解为回归部分与残差部分,两者平方和等于总平方和。具体公式为:

其中

- 称为“总平方和”(Total Sum of Squares, TSS)

- 称为“回归平方和”(Regression Sum of Squares, RSS)

这正是欧氏空间中的毕达哥拉斯定理的统计实现——回归分解为正交分量,解释了为什么能用 来评价模型拟合优度:

分割回归与偏回归

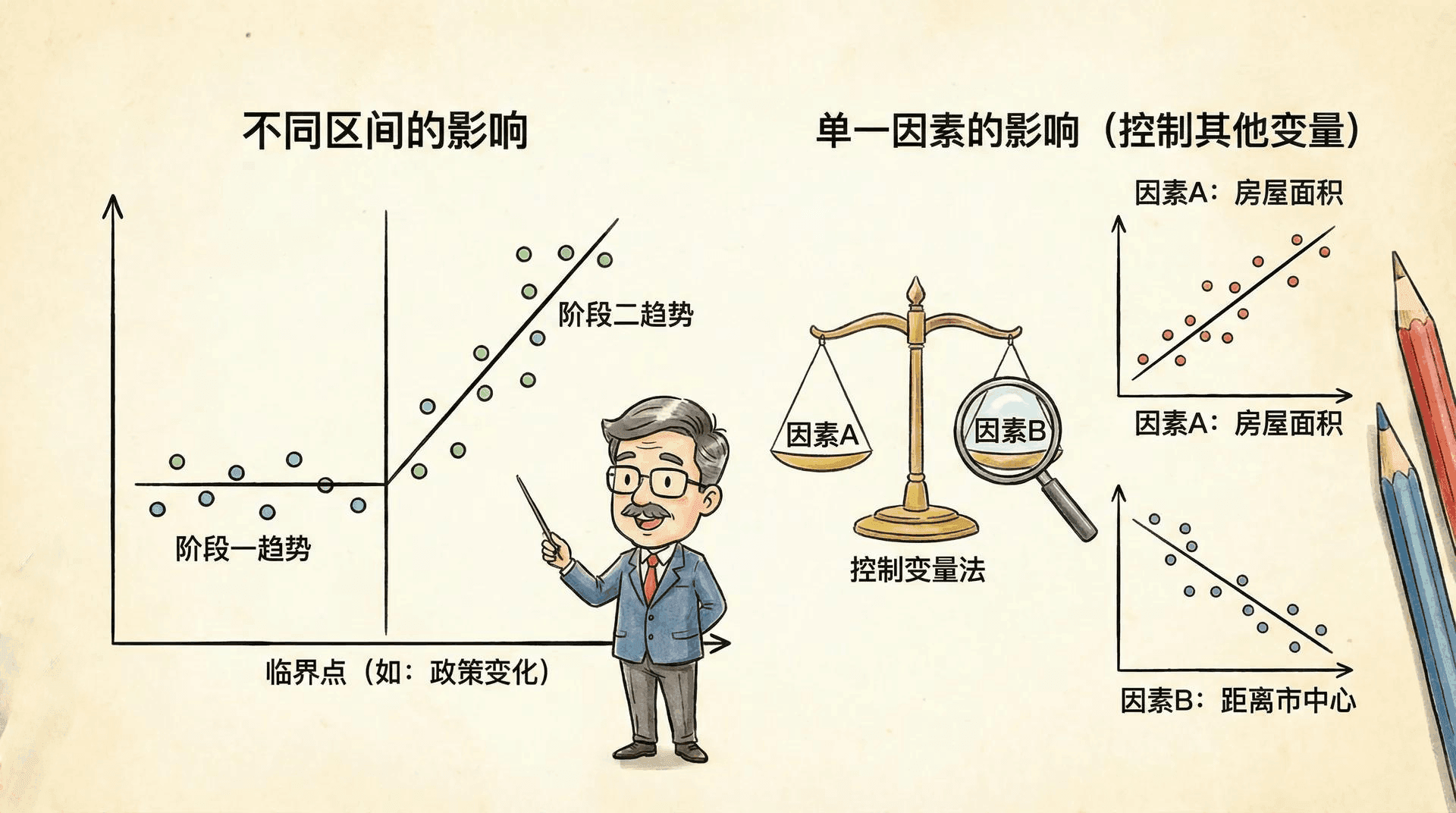

在实际经济分析和建模过程中,我们时常要面对这样的问题:在一个多元回归模型中,如何仅研究某个解释变量对因变量的“净效应”?这就需要用到分割回归和偏回归的理论。

问题的提出

假设我们想研究教育年限对收入的影响,但又要控制住年龄这一干扰因素。模型结构如下:

如果只关心 ,是否一定要整体估计所有参数?答案是否定的。我们可以利用分割回归理论,只专注于我们关心的变量。

正交回归定理

基本结论:如果两个解释变量 和 满足正交,即

那么对 进行多元回归与分别对 、 做简单回归,二者所得到的回归系数完全一致。

经济直觉:当解释变量互不相关时,某个变量对因变量的边际效应不会受到其他变量影响,和一元回归一致。

Frisch-Waugh-Lovell(FWL)定理

这是回归理论最核心的定理之一,为我们“分离”出变量的净效应提供了理论与操作基础。

定理内容: 在 关于 和 的多元回归中, 的系数可通过以下两步获得:

- 将 对 回归,取残差(记为 );将 对 回归,也取残差(记为 )

公式化表述为:

教育收益率

以中国数据实际分析为例:

控制年龄影响:

- 先将“收入”对“年龄”回归,残差即为剔除年龄后收入的部分

- 再将“教育年限”对“年龄”回归,残差为剔除年龄后的教育年限

检验教育纯效应:

- 用上述两个残差做简单回归,得到的系数就是控制年龄后,教育对收入的净影响( 的真实意义)

FWL过程的优点是:它将复杂的多元回归拆解为可解释性极强的多个步骤,将经济现象分解得一目了然。

均值偏差(中心化)形式的回归

FWL定理在包含常数项时有一个极为简洁漂亮的推论:

推论: 在有常数项的多元回归中,斜率系数等价于用均值偏差数据(所有变量减去各自均值)作无常数回归所获得的系数。

即,将数据中心化后(减去均值)进行回归,所得的 与原始模型中的斜率完全一致。

步骤如下:

所有变量(包括因变量、各解释变量)均变换为 的形式

用中心化后的变量回归(无需加常数项)

这一结论进一步强调了回归系数所刻画的是“其他条件保持不变”时某一解释变量的边际效应,是理解经济变量之间“净关系”的理论基础。

偏回归系数与偏相关系数

偏回归系数的经济含义

在多元回归模型中,一个核心问题是:“当控制了其他条件时,某个解释变量对因变量的真实影响有多大?” 这实际上是在问:“ceteris paribus(其他条件不变)下,变量的边际效应是多少?” 这正是偏回归系数(Partial Regression Coefficient)所要回答的问题。

偏回归系数反映了当其他所有变量保持恒定时,某一个解释变量的变化会引起因变量的变化幅度。以回归模型

为例,就是对的偏回归系数,表示在控制了其余之后,每变动一个单位,的期望变动个单位。

经济学中著名的“ceteris paribus”分析就是用偏回归思想:比如在研究教育对收入的影响时,我们希望控制年龄、性别、地区等其他因素,只看教育这一个因素的“净贡献”——即。

偏回归系数的“偏”实际是“部分”的意思,即描述当所有其他解释变量不变时,单个变量的“部分效应”,而非“有偏”或“偏差”。

偏相关系数的计算方法与理解

偏相关系数(Partial Correlation Coefficient) 衡量的是“在控制了其他变量影响之后,两个变量之间还剩下多少相关性”,即去除了其他因素“净化”出来后的线性相关程度。

假设我们关注与的关系,并希望“控制”住变量(可能是一组变量),则具体计算步骤如下:

把对做回归,得到残差(也就是去除了影响后的部分)

也可以用公式写为:

这里与就是剔除了控制变量后的“净量”,求它们的相关性即可。

这种方法可以广泛推广到多个变量的控制、甚至分层分析,是理解“真实相关性”与“表面相关性”区别的基础工具。

偏相关系数、统计量与的关系

在多元回归分析中,偏相关系数与统计量之间有着直接联系,公式表达如下:

其中:

- :在控制之后,和的偏相关系数的平方;

- :多元回归中对应的统计量;

由此可以倒推,如果知道统计量和自由度,即可便捷算出和在给定其他变量后的相关性大小。这一公式连接了显著性检验与相关性分析,具有重要应用价值。

投资方程的相关性

下面我们用一个实际的回归例子来体会“简单相关系数”与“偏相关系数”的区别,以及为什么偏回归和多元回归极其重要:

注意时间趋势的例子:简单相关系数,偏相关系数。表面上看“投资随时间增加”,实际上真正的净关系是“控制了GDP等因素后,纯粹的时间趋势对投资竟然是强烈负向作用”。这正是多元回归模型和偏回归系数的威力:揭示变量之间的真实净联系。

这种现象是多数实际经济、社会、医学等数据分析场景中的常态:表面关系与净关系可能完全相反,不做“净化”分析,结论极易误导。

拟合优度与方差分析

R²的基本定义与公式

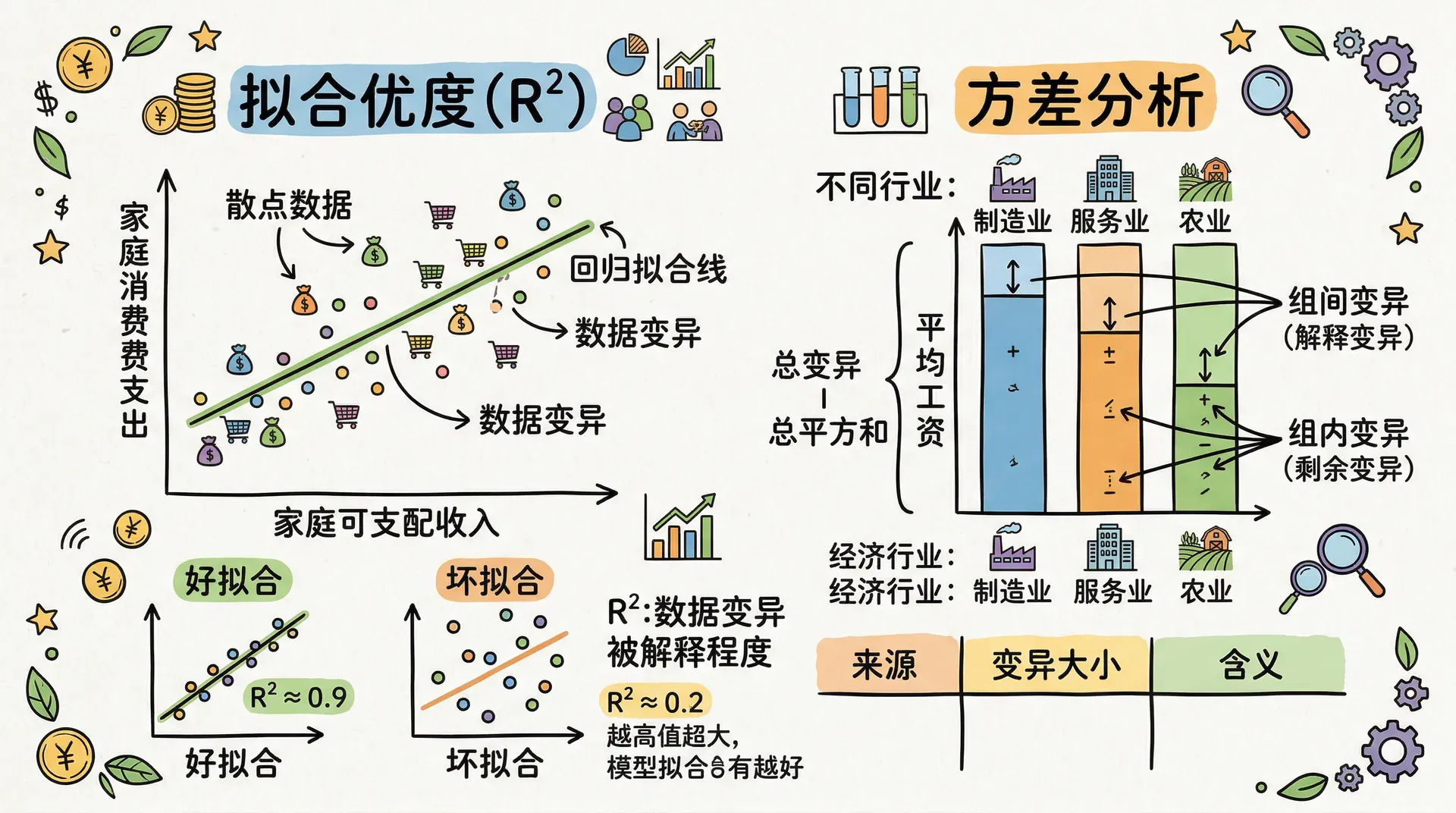

拟合优度(Goodness-of-fit)衡量回归模型对观测数据变异的解释能力。最常用的指标是决定系数(R-squared),给我们这样一个直观问题的答案:“模型解释了因变量总变异的百分之多少?”

标准公式为:

它们定义如下:

- 总平方和(全变异):

所以取值,数值越大表示模型解释能力越强。

R²的直观解释

假设我们分析中国各省差异成因:

若,代表:

- 模型解释了的差异(归因于回归方程中的解释变量)

- 还有差异无法解释(残差、噪音或遗漏变量影响)

- 通常认为是一个很高的拟合优度

方差分析表(ANOVA Table)

标准回归模型常配合方差分析表总结各项变异分布:

常用于构造检验,检验模型整体显著性。

为什么要引入调整

普通有个“软肋”:加变量永不下降,哪怕新变量毫无用处!这如同学生盲目扩充复习科目,最终拖后腿。

所以引入“调整”(Adjusted),弥补惩罚复杂性不足。其定义为:

调整后的特点:

- 无关变量会降低

- 不一定比大,有时可能为负,提醒模型几乎不能拟合数据

调整不但可能小于,且在模型极差时甚至为负,这提示模型几乎是无用的。

的常见误区与陷阱

陷阱一:不同数据类型不可简单比较

如时间序列数据通常远高于截面数据,这不是模型更好,只是反映数据自相关性。不要简单迷信“高”。

陷阱二:不同类型回归不可比

如线性模型与对数线性,不可直接比,因因变量本身已变。

陷阱三:没有常数项的模型偏大或异常

模型若不包含截距项(常数),的计算原理就会失效,甚至可能或为负,则不能正常使用,应警惕数据和模型结构是否设计合理。

只描述线性相关程度。哪怕两个变量存在完美的非线性关系,线性回归的也可能极低甚至为。

不同应用下的典型范围与意义

不同领域、不同数据结构的合理区间差异极大:

只是评估的一个维度。有时即便较低,只要每个系数都有明确的经济意义与统计显著性,这个模型依然很有价值。反之,极高但系数荒谬、难以解释时,模型其实毫无实际用处。

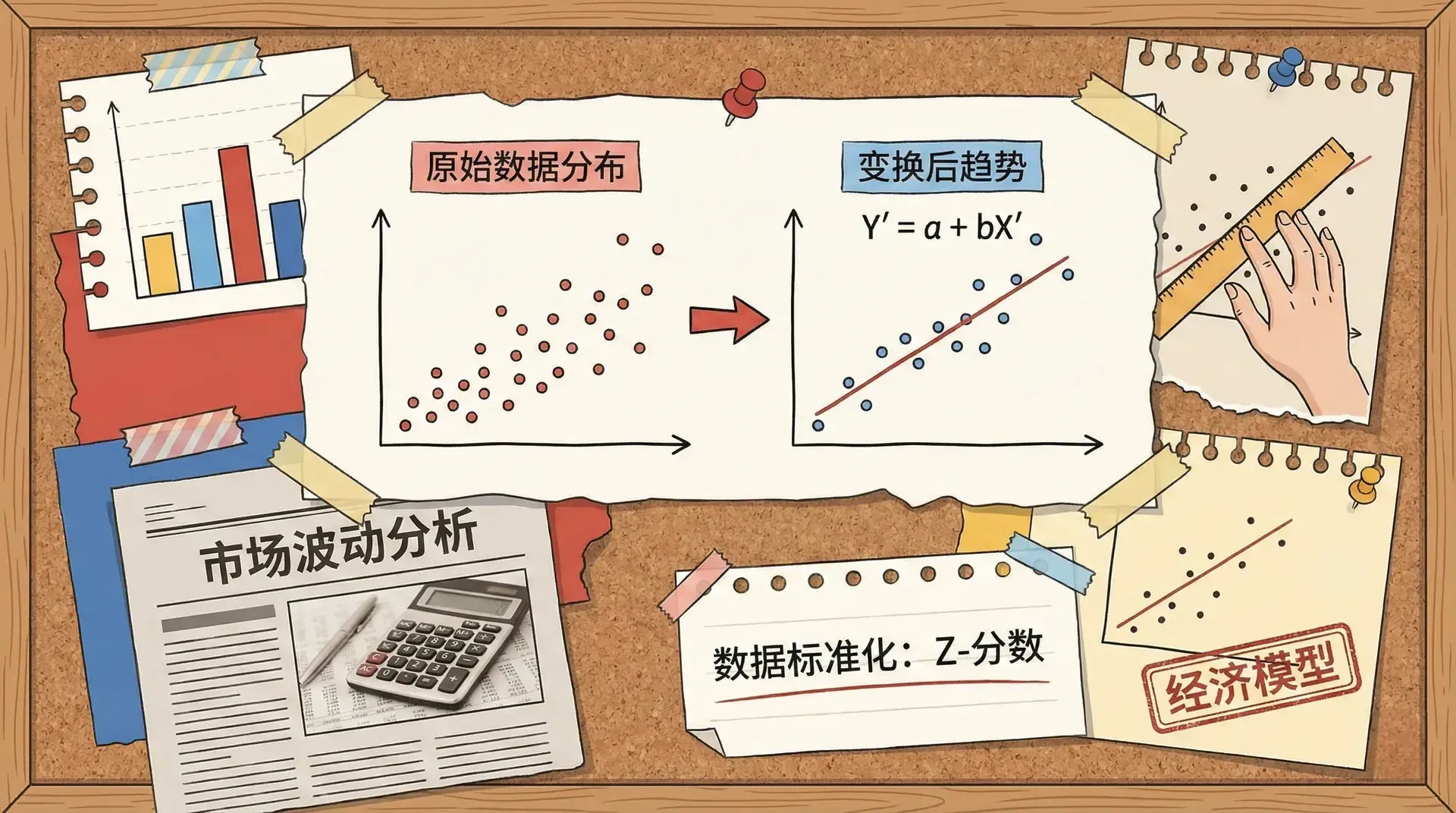

线性变换回归

为什么要做变量变换?

在实际经济分析与回归建模过程中,经常需要对变量进行线性变换。这些变换主要出于以下几类动因:

- 单位转换:比如将 GDP 从“亿元”转换为“万亿元”,或者将时长从“小时”换算为“分钟”,仅仅是刻度变化,变量本身的含义不变。

- 理论需要:有些经济理论要求我们用衍生变量,例如根据“宽度”“高度”得到“面积”与“长宽比”等组合特征。此时新变量为原变量的线性组合。

- 数据处理:常见如对变量做标准化(z-score),消除单位差异,使结果可比。

变量变换不仅仅是代数技巧,也关乎经济解释和理论本质。下面我们以艺术品价格案例说明其内在联系。

艺术品拍卖定价

如果我们希望用回归模型分析莫奈画作的拍卖价格。存在两套理论思路:

理论一:尺寸主导假设

理论二:面积与比例论

其中:

- 面积:

- 长宽比:

注意到:

所以这两组解释变量本质上是原变量的线性变换。

变量线性变换的矩阵表示

我们可以将上述两个理论之间的“变量变换”写成矩阵形式。设

其中:

- :常数项,:,:

变换矩阵为

梳理如下:

线性变换回归定理

定理:

假设有原始回归

以及变换变量回归

且 为非奇异(即可逆)矩阵。则有:

- 回归系数变换关系

- 两模型的完全一致

也就是说,任何线性可逆的变量变换不会改变拟合优度和残差,只会线性变换系数解释本身。

线性变换定理的实际应用

该定理赋予回归分析巨大的灵活性,带来诸多实际好处:

应用一:单位变换与系数缩放

若某解释变量 由“万元”改为“元”,则其数值变为原来的 倍。此时,无需重新回归,只要把对应回归系数除以即可:

应用二:理论模型等价性检验

对于上述莫奈画作的两种理论,两套解释变量通过线性变换可互相推出。这意味着它们对数据的解释力完全等价,只是经济解释侧重点不同。

应用三:标准化回归的便利

分析多元数据时,变量的尺度不同,标准化即对每个变量减去均值再除以标准差

标准化回归恰好是对原回归变量做线性变换。利用线性变换定理,标准化模型的系数可以直接由原始模型系数与标准差计算得出,而不变,残差分布也一致。因此变量标准化便于比较不同自变量的重要性,而不会影响整体拟合优度。

线性变换定理的伟大之处在于,它明确告诉我们:许多看似不同的回归模型在实质上是等价的。我们可以灵活选择最便于理论阐释、经济解释或数据计算的表达式,但拟合结果及结论本质不会改变。这极大简化了复杂模型的比较和变量构建,助力高效的经济计量分析。

总结

最小二乘法不仅是数学分析的工具,更深刻地体现了经济学中的核心思维。首先,最小二乘法中的偏回归系数揭示了“边际分析”的思想——每一个系数都在度量单个解释变量对因变量的边际影响,这与经济学对边际效应的重视不谋而合。同时,最小二乘解也是“均衡思想”的具体体现:通过最小化残差平方和,模型在所有可能的解中达到了一种“总成本”最小的均衡状态。在诸多无偏估计量中,最小二乘估计量的“效率”也是最高的,它拥有最小的方差。此外,最小二乘法还是一种强有力的信息提取手段,能够从噪音和扰动中提炼出数据背后的真实信号。

最小二乘法的真正意义在于,它为我们建立了一套严谨的实证框架,使经济理论与实际数据能够紧密结合,从而推动经济学从思辨走向科学的实证研究。