决策分析

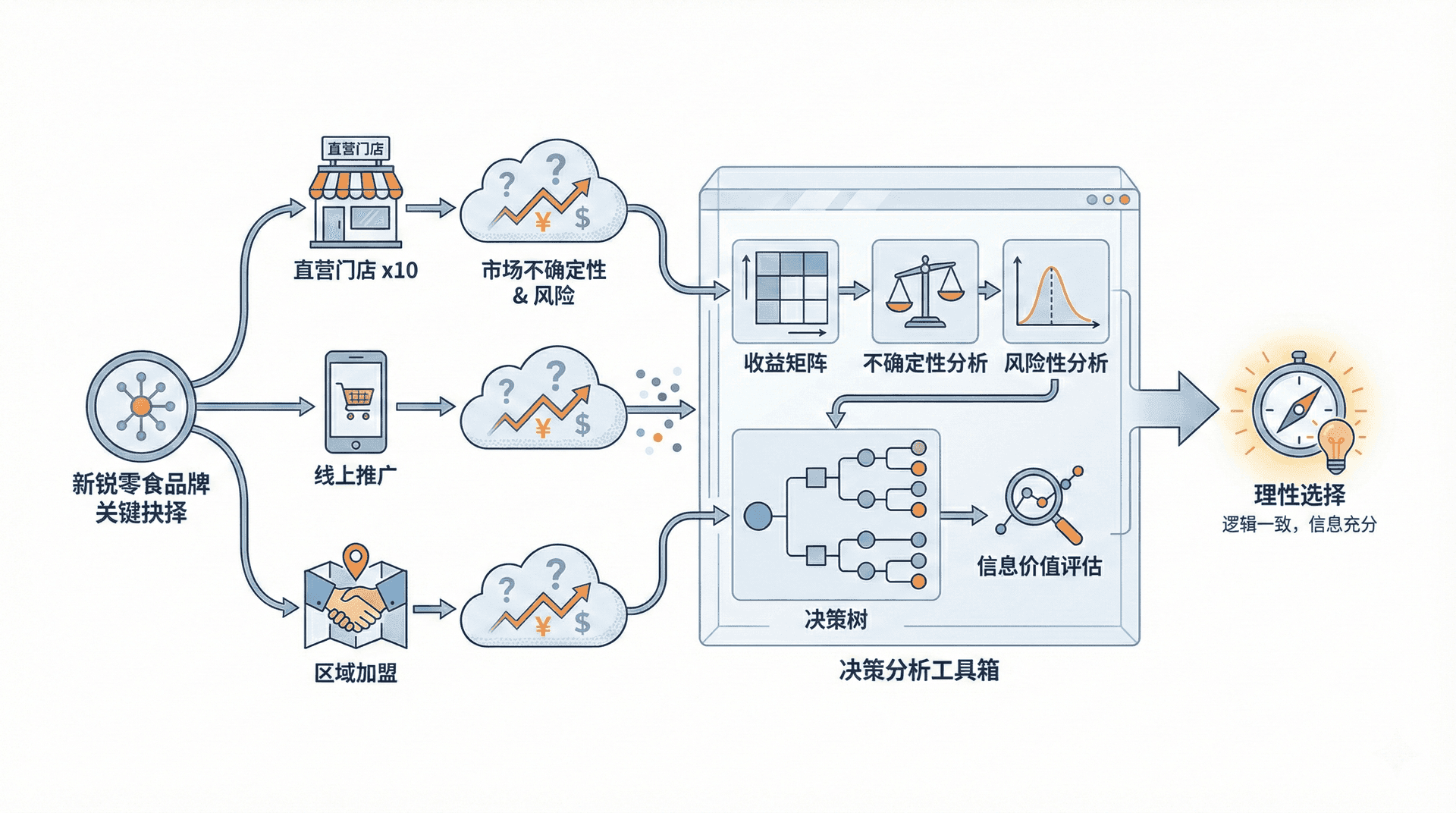

2019年,某国内新锐零食品牌面临一道关键抉择:是把资金押注在华东地区开设10家直营门店,还是转向线上渠道大力推广,或者以低风险的区域加盟方式快速扩张?三条路,每条路的成本、收益和风险都不一样,而市场究竟怎么走,谁也无法确定。

管理者拍脑袋给出的答案,和经过系统分析后得出的答案,往往截然不同。决策分析(Decision Analysis)提供的,正是一套在不确定条件下做出理性选择的方法工具。它不承诺给出"最正确"的答案,但能保证所做的选择在逻辑上是一致的、在信息利用上是充分的。

以下内容沿着一条清晰的线索展开:先认清决策所处的环境,再学会构建收益矩阵,然后分别掌握不确定性和风险性两类情境下的分析方法,最后用决策树处理多阶段问题,并评估额外信息的价值。

三种决策环境

每一次商业决策,都是在某种"信息条件"下做出的。决策分析首先要搞清楚:决策者对未来的结果,究竟知道多少?

根据信息的丰富程度,决策环境分为三种:

确定性环境是最简单的情形。当决策者知道每个选项会带来确定的结果时,只需比较各方案的结果,选择最优即可。比如,一家企业有100万元闲置资金,选择年化3.5%的银行定存还是年化4.2%的国债,两种方案的到期收益完全可以提前精确计算,这就是确定性决策。

风险性环境是实际商业决策中最常见的情形。决策者不知道未来会发生哪种情况,但基于历史数据、市场调研或行业经验,可以给每种情况赋予一个概率。例如,某零食品牌根据过去三年的市场数据,判断新品上市后市场需求旺盛的概率为40%、一般的概率为45%、低迷的概率为15%。有了这组概率,决策就可以用期望值来衡量。

不确定性环境是最棘手的情形。决策者对未来的结果既无历史数据参照,也无法合理估计概率,只知道可能出现的几种结果,但完全不知道每种结果出现的可能性有多大。首次进入一个全新的海外市场,或者发布一款此前从未有过的产品品类,往往面对的就是这种环境。

区分这三种环境是学习决策分析的第一步。同一套分析工具,在不同环境下的适用性截然不同。拿风险性决策的工具去处理不确定性问题,就像用温度计量体重,工具没有错,但用错了地方。

决策表与收益矩阵

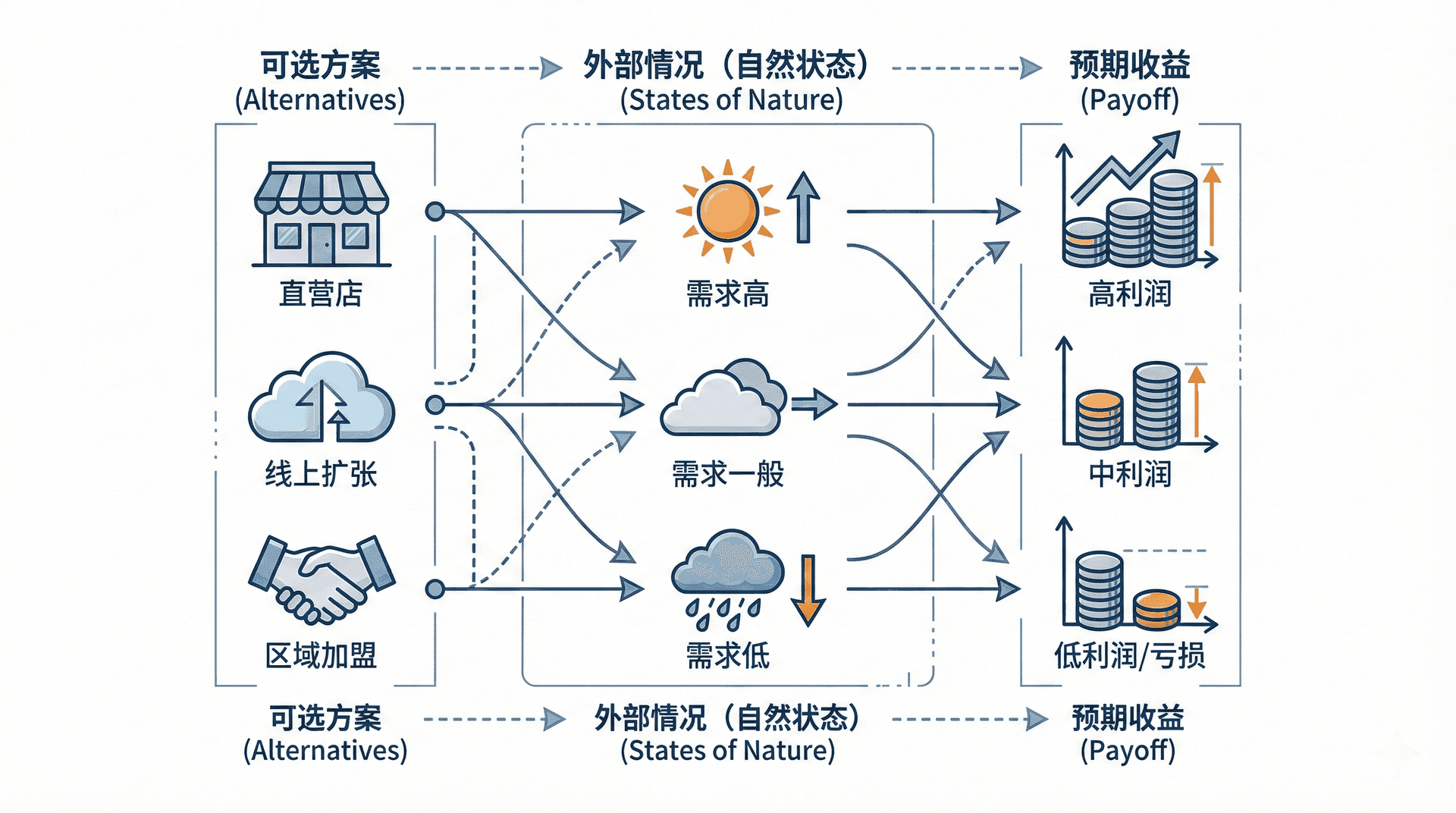

决策分析的基本工具是决策表(Decision Table),也叫收益矩阵(Payoff Matrix)。它将决策问题的核心要素整理成一张二维表格,让分析变得直观清晰。

决策表由三个要素构成:

继续沿用前面介绍的零食品牌案例。该品牌评估了三种扩张方案,并预测了三种市场状态下各方案的预期年利润(万元):

读懂这张表:如果选择方案A(直营门店),市场反应很好时,年利润80万;市场一般时,年利润30万;市场低迷时,则会亏损20万元。方案C(区域加盟)的收益上限最低(30万),但即便市场低迷,依然能保住20万的利润。

收益矩阵的两个关键特点

第一,表中的数值是预期收益,而非保证收益。每个数字都是在对应的市场状态下的最优预估,实际结果会有偏差。

第二,同一套数据,用不同的决策准则去分析,会得出不同的推荐方案。这正是决策分析的核心:选择合适的准则,比机械地套用公式更重要。

构建收益矩阵的四个步骤

建立一张有效的决策表,通常按以下顺序进行:

收益矩阵本身不给出答案,它只是把决策问题整理成了一个可以分析的结构。答案取决于接下来选用哪种决策准则——这正是2.3节和2.4节要解决的问题。

不确定性下的决策准则

当决策者无法给自然状态赋予概率时,面对的就是不确定性决策。此时有三种常用准则,每种准则背后都反映了一种不同的决策态度。

仍以前面的零食品牌收益矩阵为基础进行分析:

三种准则给出了三个不同的推荐方案,这并不意味着其中必有两个是"错的"。决策准则本身没有对错之分,关键是所选准则要与决策者的风险态度和实际处境匹配。

风险性决策:EMV 与 EOL

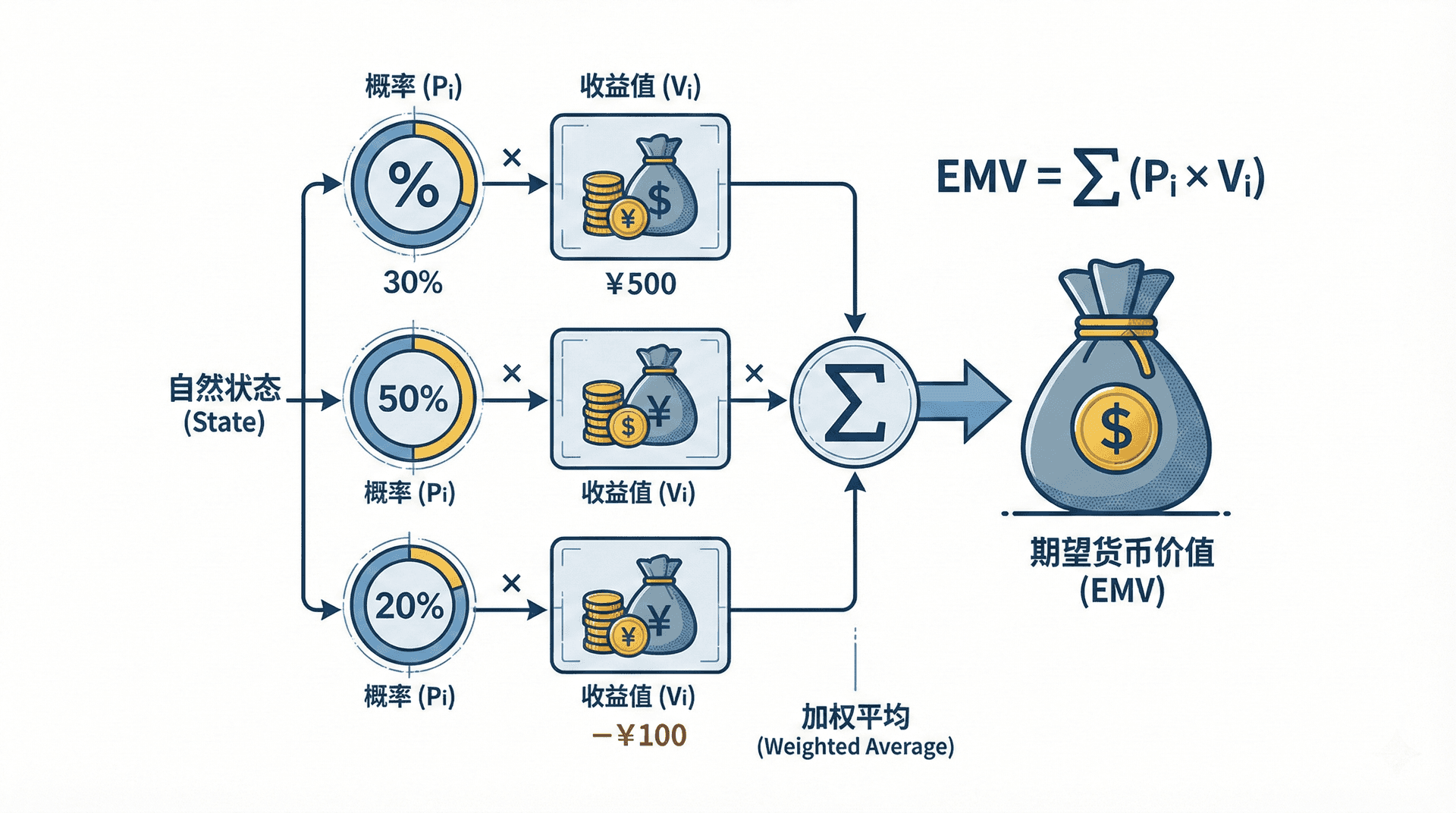

当决策者能够为各种自然状态给出概率估计时,就进入了风险性决策的分析框架。此时可以用期望值来衡量每个方案的平均表现。

沿用之前的收益矩阵,现在假设该零食品牌通过市场调研获得了概率估计:高需求概率40%,一般需求概率45%,低需求概率15%。

期望货币价值(Expected Monetary Value,EMV)

EMV是对某个方案在所有自然状态下收益的加权平均,权重就是各状态的概率:

其中 (P_i) 为第 (i) 种自然状态的概率,(V_i) 为该状态下的收益值。

对三个方案分别计算:

EMV最高的是方案A(42.5万元),因此EMV准则推荐方案A。

注意:EMV是一个统计意义上的期望值,代表的是"在相同决策重复多次后的平均结果",并不代表某次具体决策的实际结果。实际一次决策的结果,可能是80万,也可能是−20万。在只做一次的重大决策中,还需要结合风险偏好综合判断。

期望机会损失(Expected Opportunity Loss,EOL)

EOL是后悔值准则的期望值版本。先构建后悔值矩阵(与上述方法相同),再用概率对后悔值加权求平均:

后悔值矩阵:

EOL最小的同样是方案A(10.5万元),与EMV的结论一致。

EMV最大与EOL最小,永远指向同一个方案。这两种方法从正反两个角度衡量同一个问题,本质上等价。实际使用中,选择其中一种即可,不需要两个都算。

决策树:多阶段决策的图示方法

上一节的分析都是"一次性决策":选择一个方案,然后等待自然状态揭晓。但现实中,许多决策是分阶段进行的——先做一个决策,根据结果再做下一个决策,形成一个决策序列。决策树(Decision Tree)正是处理这类多阶段决策的工具。

决策树的基本构成

决策树用图形方式展示决策的逻辑结构,包含三类节点:

从右向左计算期望值,这是决策树分析的核心操作规则——先从最末端的收益值开始,逐步向左回推,直到算出最初决策节点处的期望值。

一个两阶段决策案例

该零食品牌在正式做出扩张决策前,面临一个前置选择:是否花10万元委托市场调研公司进行预调研,然后再根据调研结果决定扩张方向?

调研公司的预测准确率有据可查:过去的案例中,当市场最终表现为高需求时,调研结果70%是"乐观";当市场最终为低需求时,调研结果80%是"悲观"。

这就形成了一个两阶段决策树:

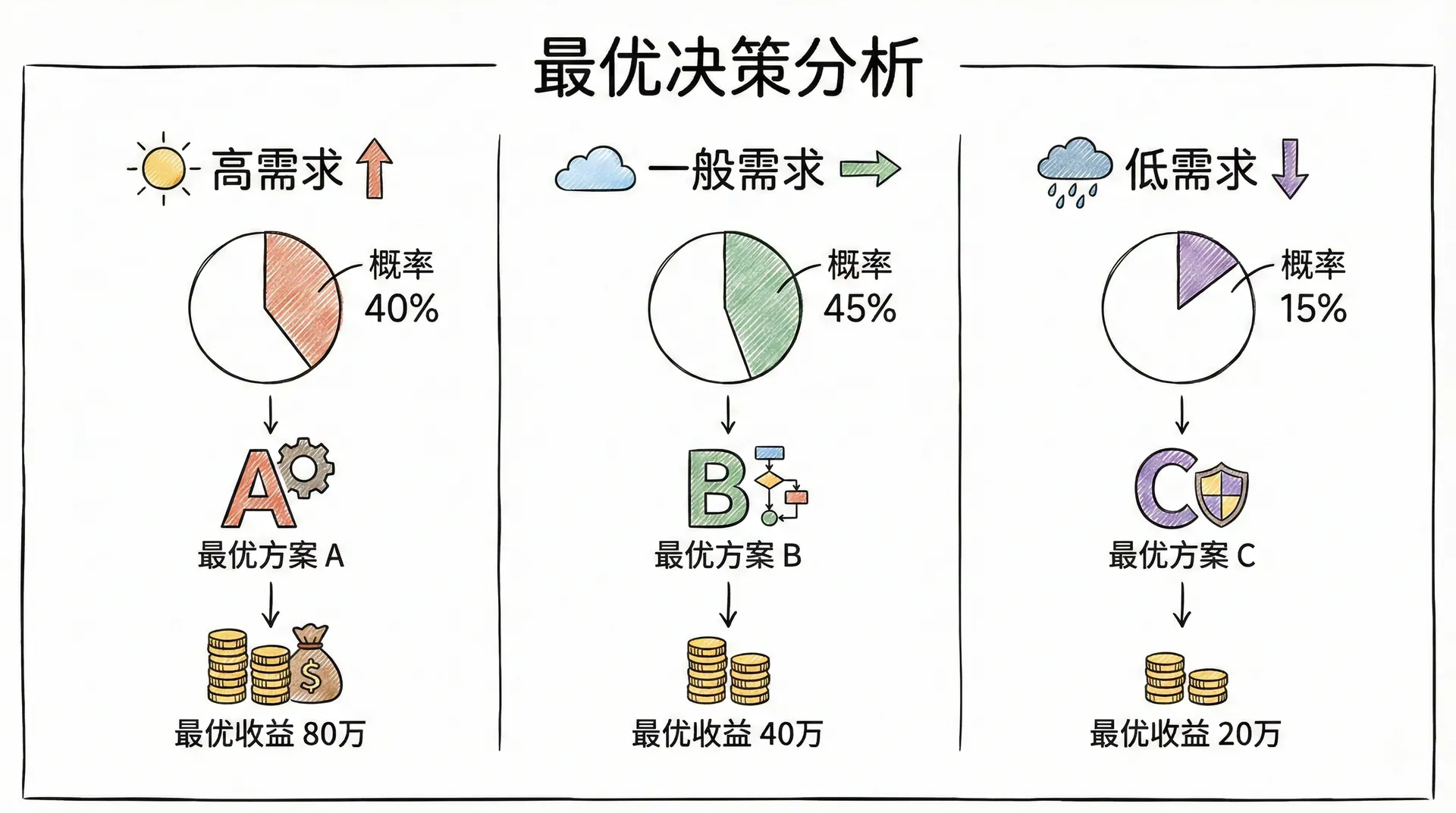

调研结果乐观时,重新计算各方案EMV:

调研结果乐观时,选方案A(EMV = 60万元)。

调研结果悲观时:

调研结果悲观时,选方案B(EMV = 24.5万元)。

假设调研结果乐观的概率为55%、悲观为45%,则做调研后的整体期望收益:

扣除调研费用10万元:

与不做调研的方案A(42.5万元)相比,做调研后的净期望收益反而更低。在这个案例中,调研的费用超过了它带来的信息价值——不值得花这笔钱。

决策树的价值不在于一定能找到更高的期望值,而在于把多阶段决策的逻辑理清楚,让每一步选择都有据可查。很多时候,决策树分析的结论是"额外的行动不值得",这本身也是一个有价值的结论。

信息的价值:EVPI 与 EVSI

信息是有价值的,因为它能减少不确定性、改善决策质量。但信息也是有成本的——市场调研、专家咨询、延迟决策等都需要付出代价。决策分析提供了一套量化"信息值多少钱"的工具。

完全信息的期望价值(Expected Value of Perfect Information,EVPI)

EVPI回答的问题是:如果能在决策前获得关于自然状态的完全准确信息,最多值得花多少钱?

计算分两步:

第一步:计算拥有完全信息时的期望收益(EVwPI)。在每种自然状态下,都选择该状态下收益最大的方案:

第二步:计算EVPI,即完全信息条件下的期望收益,减去没有信息时的最优EMV:

这意味着:即便有人能100%准确预测市场走向,这份预言的价值也只有10.5万元。超过这个价格去购买市场信息,从期望值角度来说就不划算了。

细心的读者会发现,EVPI = EOL最优方案 = 10.5万元,这不是巧合,而是数学上的必然等式。

样本信息的期望价值(Expected Value of Sample Information,EVSI)

EVPI衡量的是"完美信息"的价值,但现实中不存在完美信息。实际能获得的,只是带有误差的"样本信息"(如市场调研、专家意见等)。EVSI衡量的就是这类不完美信息的价值。

根据前面的决策树分析:

调研的样本信息价值只有1.525万元,而调研费用是10万元——费用远超信息价值,因此不应该做调研,这与2.5节的结论完全吻合。

信息效率是一个评估样本信息质量的辅助指标:

这家调研公司的预测准确率只能发挥完美信息价值的14.5%,性价比相当低。若能找到预测准确率更高的数据来源,EVSI会相应提升。

EVPI与EVSI的实际应用逻辑

在真实决策中,这两个指标的主要用途是为信息采购设定上限,而非精确核算。

EVPI是一条硬性界限:任何信息服务的报价,一旦超过EVPI,从期望值角度就直接排除,无需进一步评估。这个指标在谈判和采购信息服务时,是一个非常实用的决策参照。

小结

决策分析提供了一套在不确定性和风险条件下做出理性选择的系统方法。从认识三种决策环境出发,逐步掌握从构建收益矩阵到量化信息价值的完整工具链。

贯穿本章的关键数量关系值得牢记:

下一个主题将进入需求预测,解决"未来的销量是多少"这一问题——预测的核心任务,本质上也是在用历史数据减少对未来的不确定性,与这里讨论的信息价值逻辑一脉相承。