资源民族主义

2010年9月,一艘中国渔船与日本海上保安厅的巡逻艇在钓鱼岛附近海域发生碰撞,随后日本方面拘押了中国船长。这一事件迅速激化两国关系。作为回应,中国政府立即采取措施,暂停了对日本的稀土出口。这一决定令日本产业界措手不及、陷入极大恐慌,因为稀土是制造包括混合动力汽车电机、电子产品以及精密制导武器等高科技产品不可或缺的关键材料。当时日本所需稀土中约有90%依赖从中国进口,供应一旦中断,其高科技产业链极容易被掣肘,日方深刻感受到对外依赖的风险。

尽管船长在约40天后被释放,但这场风波影响深远。日本政府随即将稀土安全定为国家战略问题,迅速出台替代方案,包括在全球范围内寻找新的稀土供应商,以及增加战略稀土库存。许多企业也加紧开发替代材料和提升回收技术。这一事件不仅促使日本调整供应链结构,更让全球认识到,那些原本看似普通、毫不起眼的矿物,实际上是现代工业体系中最容易受到地缘政治影响、最脆弱的战略节点。由此,资源安全问题第一次以如此直观剧烈的方式进入全球地缘博弈的聚光灯下。

什么是资源民族主义

资源民族主义(resource nationalism)指的是一个国家加强对本国自然资源控制权的行为,包括国有化矿山或能源资产、提高资源税或特许费、限制出口、要求外资企业转让技术等。它的出发点是:自然资源属于国家(或人民),不应被外国企业廉价获取。

资源民族主义在以下背景下往往升温:

- 商品价格上涨,资源所有国意识到自己让渡了过多利润

- 政治民族主义浪潮,执政党需要借资源主权议题凝聚民心

- 大国战略博弈,使资源被赋予战略武器属性

从玻利维亚将天然气公司国有化,到沙特阿美逐步国有化,再到中国限制稀土出口,资源民族主义在21世纪已从局部现象演变为全球性力量。它打乱了全球供应链的逻辑,也催生了新的地缘政治博弈。

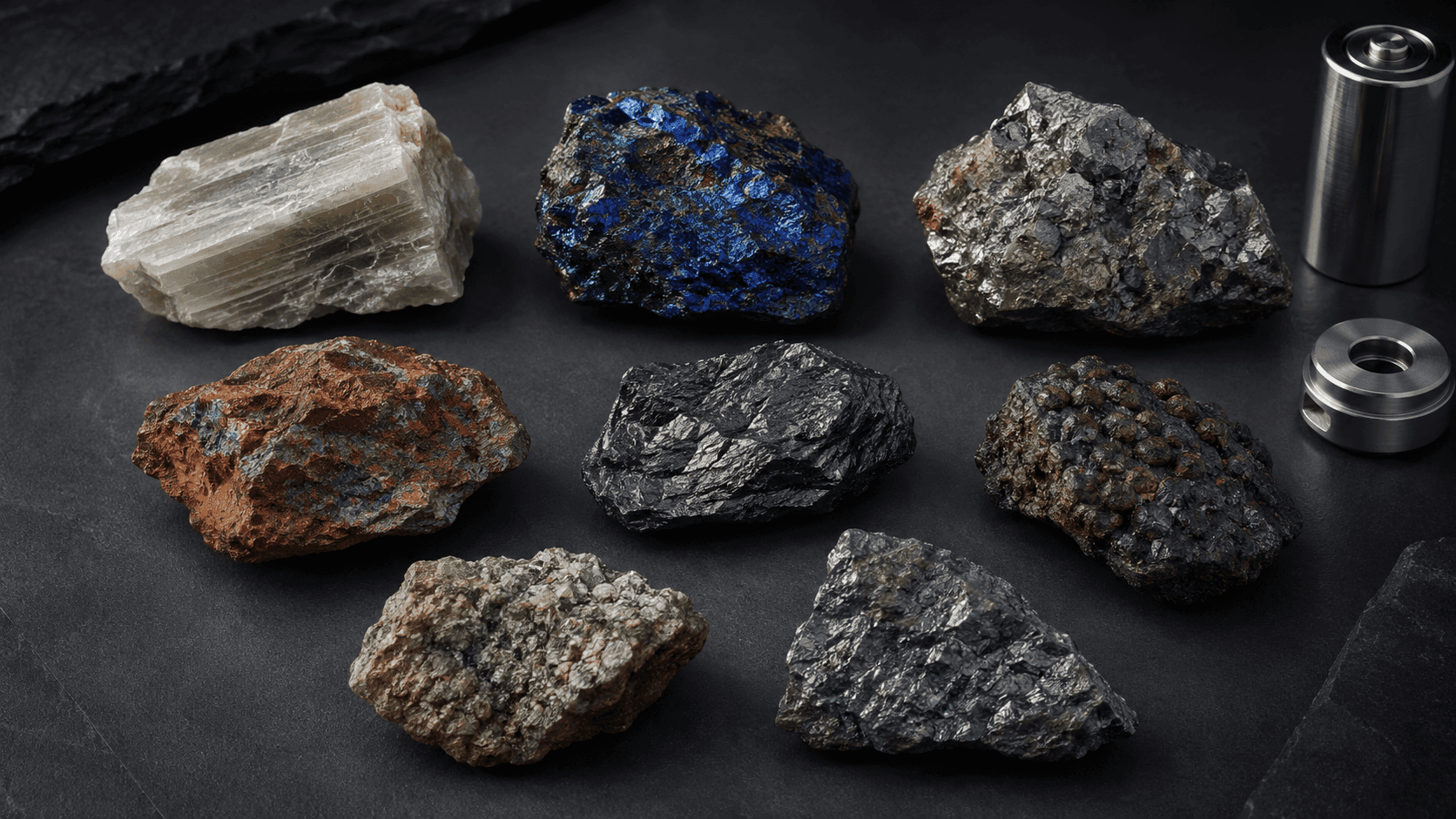

稀土

稀土元素(Rare Earth Elements, REE)是指元素周期表中镧系的15种元素加上钪和钇,共17种。名字里的“稀”有些误导——它们在地壳中并不稀少,问题在于品位足够高、经济上可开采的矿床高度集中。

为什么稀土如此重要

现代高技术产品几乎没有哪种能绕开稀土:

- 钕(Nd):制造强力永磁体,用于电动车驱动电机、风力发电机、硬盘驱动器

- 镝(Dy):增强钕铁硼磁铁的高温稳定性,是电动车电机不可替代的成分

- 铈(Ce):汽车尾气催化剂、玻璃抛光

- 镧(La):镍氢电池、光学玻璃

- 铕(Eu)、铽(Tb):荧光灯、LED显示屏颜色

一辆电动车平均使用约4—5公斤稀土;一台风力发电机约使用1吨稀土;一枚精确制导导弹的关键部件也依赖特定稀土磁体。

中国为何能主导稀土市场

中国稀土储量约占全球已探明储量的38%,但生产能力远超这个比例。中国的稀土产量占全球的约60%(最高峰时曾达97%),精炼加工能力更高达全球的85%以上。这种主导地位来自三个因素:

- 地质禀赋:内蒙古白云鄂博是全球最大单一稀土矿床

- 低成本开采:中国的开采和精炼成本长期低于国际竞争对手

- 产业链积累:从采矿、分离、冶炼到磁体制造,中国形成了完整的垂直产业链,其他国家只有矿山但缺少中游精炼能力

2023年,中国宣布对镓、锗、石墨等关键材料实施出口管制,这是继2010年稀土事件之后又一次将矿产资源转化为战略工具的明确举措。

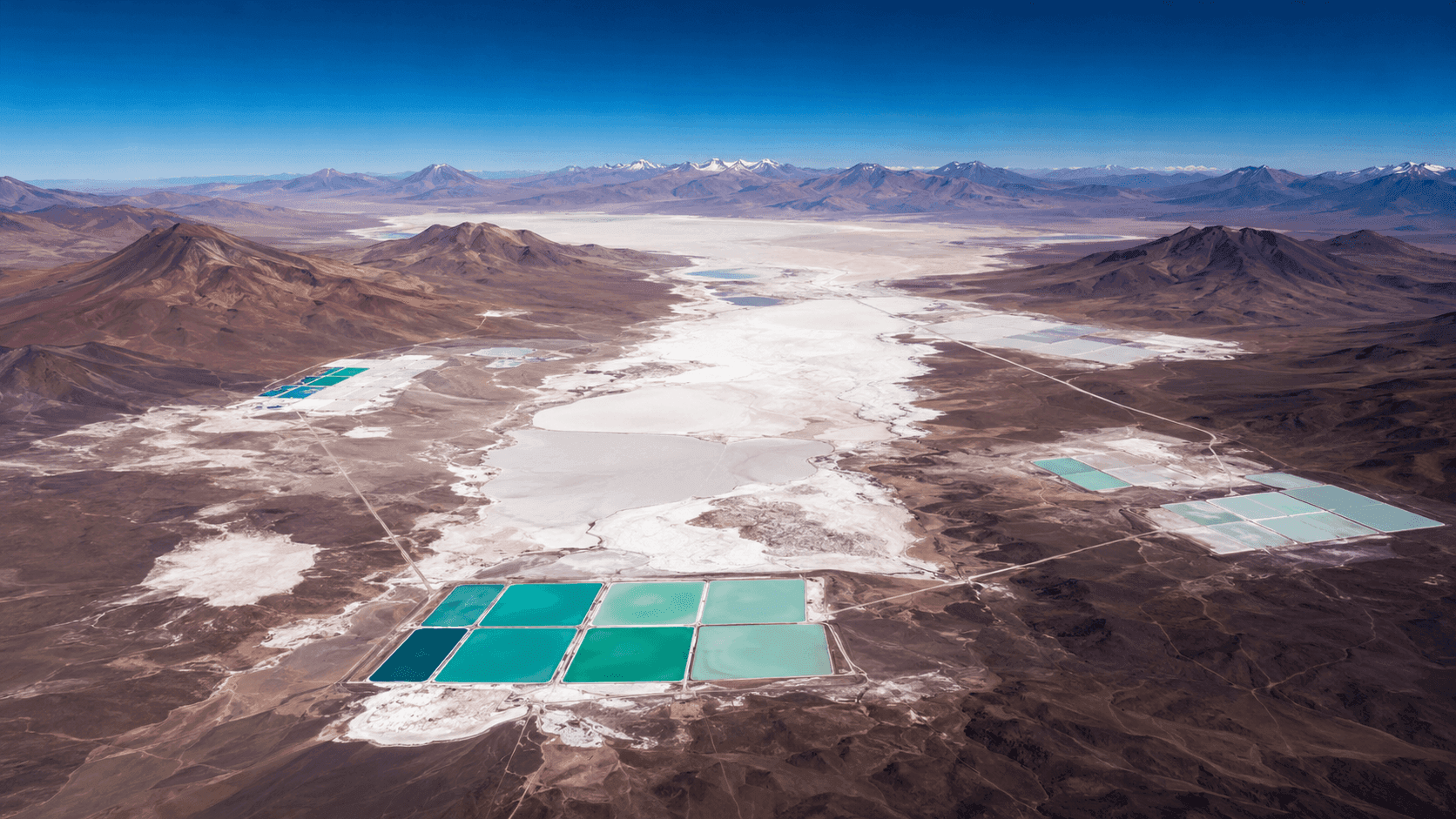

锂三角

如果说稀土是目前最集中的战略矿产,那锂就是增速最快的战略矿产争夺焦点。电动车革命对锂的需求正在指数级增长——一辆电动车的电池组需要约8—10公斤锂,全球电动车年产量已突破1000万辆,锂的需求量也随之爆炸式增长。

锂三角(Lithium Triangle)是指智利北部、阿根廷西北部和玻利维亚西南部交界的安第斯高原区域,这一地区地处海拔3500米以上的盐湖(盐沼)地带,蒸发强烈、日照充足,形成了全球最高浓度的锂盐湖。

- 玻利维亚乌尤尼盐沼:储量约2100万吨,占全球已探明锂储量的约24%,是全球最大单一锂矿

- 智利阿塔卡马盐沼:储量约930万吨,是目前世界最大的锂生产国之一

- 阿根廷翁布雷穆埃尔托:近年快速开发,已成为全球锂供应增量的重要来源

玻利维亚的案例最能说明资源民族主义与发展之间的张力。乌尤尼坐拥全球最大锂矿,但玻利维亚至今仍是南美最贫困的国家之一。原因是:玻利维亚历届政府坚持“锂属于全民”,拒绝向外国公司出售开采权,坚持由国家主导开发,而国家缺乏资金与技术,导致大量资源沉睡在地下。智利2023年宣布锂矿国有化,则是在丰厚的开采收益吸引下,政府决定提高国家在产业链利润中的比例。

“资源诅咒”(resource curse)是发展经济学中一个重要概念,指的是丰富的自然资源反而导致经济增长停滞、政治腐败和社会不平等。其机制包括:

- 资源出口导致货币升值,压制制造业出口竞争力(荷兰病);

- 资源租金集中在政府手中,削弱了建立税收制度的动力;

- 资源控制权成为政治斗争焦点,加剧国内矛盾。

刚果民主共和国(钴)、尼日利亚(石油)、委内瑞拉(石油)都是资源诅咒的典型案例。

钴

锂电池的核心并不仅仅是锂,还离不开钴这个关键元素。钴作为正极材料(尤其是在NMC和NCA等主流化学体系中),对于提升电池能量密度与延长循环寿命、提升安全性能至关重要。它在磁性材料、合金、催化剂等领域也有广泛应用,但现代钴需求主要增长点几乎全部来自动力电池产业。

全球探明钴储量大约有55%集中在刚果民主共和国(DRC)。这个地处非洲中部、自然禀赋得天独厚的国家,成为全球电动车动力系统供应链上几乎无法绕开的关键环节。事实上,全球约70%的钴产量直接来自刚果。

然而,刚果钴产业的发展极为混杂和脆弱,主要挑战体现在:

- 约20%—30%的产量来自“手工采矿”(artisanal mining),不少矿区条件恶劣,矿工缺乏安全设备和保护措施

- 童工参与、环境污染等社会与环境问题长期存在,屡屡成为全球舆论焦点

- 政治动荡,地方军阀和反叛武装割据,部分矿业甚至直接被武装团体控制,法律与监管体系严重不足

西方企业对刚果钴的采购经常因合规压力和“道德矿产”问题承受巨大的舆论压力;两难在于:替代来源短期不可得,刚果钴的加工和出口路线又极其有限。

在这样的情况下,中国企业持续加大对刚果钴矿的投资与并购,目前已控制刚果70%以上的钴矿权益,并掌握了全球绝大多数的钴精炼产能。据统计,全球超过80%的钴产量需要通过中国的提炼厂进行精炼和出口。这意味着,即使是最初从非洲矿山起运的原矿,几乎最后都要经过中国的精炼环节,才能变为电池材料,进入全球汽车、电子等高科技产业链。

这种资源+精炼的供应链布局,使欧美车企、动力电池巨头不得不面对一个现实:无论如何“去中化”或者多元化矿源,至少在精炼环节上,短期内几乎不可绕开中国。这一局面也正在催生美欧日等国推动“本土提炼能力建设”的相关政策,但产业现实短期难以逆转。

“关键矿物清单”

随着新能源和高科技产业竞争加剧,越来越多国家意识到对“关键矿物”依赖单一供应源的风险。为此,美国、欧盟、日本、澳大利亚等经济体陆续发布了“关键矿物清单”,明确指出哪些矿产资源对于国家安全和经济发展具有不可或缺的战略意义,并出台了一系列政策,试图增强本国供应链的韧性和安全性。

美国方面,2022年出台的《通货膨胀削减法案》(IRA)明确规定,想要获得电动车购置补贴,电池中必须有一定比例的关键矿物来自“友好国家”,将矿物来源与贸易政策和国家补贴密切捆绑。同时,美国还通过“矿物安全伙伴关系”(MSP),联合澳大利亚、加拿大、日本等共计13国,加强信息共享、项目投资、产业链整合,共同保证关键矿物供应的多样化与透明化。

欧盟则在2023年发布了《关键原材料法案》(CRMA),要求到2030年,欧盟内部的关键矿物提取能力要满足本地消费量的10%,而精炼和加工能力则需满足40%。此外,针对供应多元化的需求,CRMA还规定:任何单一的第三国向欧盟提供的某种关键矿物比例不能超过65%,以避免对某一国家的过度依赖。

总体来看,各国所推动的这些政策,背后的共同逻辑是:不能让关键的能源、新材料被任何单一国家“卡脖子”。2010年中国对稀土出口限制造成的市场剧烈波动仍历历在目,因此各国都在提前部署,试图在新一轮材料竞争中掌握主动权。

关键矿物的地缘政治格局,是“地理如何影响国家命运”这一命题在当下最鲜活的写照。矿床分布的天然偶然,赋予部分国家供给优势,但真正能将地质资源转化为产业链话语权和战略筹码,归根结底取决于政策设计、投资能力以及战略前瞻性。这正是本书想要探讨的核心议题之一。