财富与储蓄

在理解财富增长的过程中,储蓄扮演着不可或缺的角色。储蓄不仅是家庭实现财富积累的基础,更是整个社会资金供给和投资能力提升的前提。中国居民储蓄率依旧保持在较高水平,根据央行数据显示,2024年居民储蓄存款总额已突破152.25万亿元人民币,较2022年增长了27.7%。这不仅反映出居民收入的持续增加,也体现了中国家庭在面对经济不确定性时的风险防范意识。

许多年轻家庭为了应对未来子女教育、购房、养老等需求,选择将月收入的20%-30%进行储蓄。与此同时,储蓄方式更加多元化,包括银行定期存款、货币基金、互联网理财等。例如,30岁的李先生和配偶每月收入合计2万元,其中6000元用于储蓄,用于未来购房和子女教育。他们把一半资金放在定期存款,另一半则投资于稳健型理财产品,这种组合让家庭在保持资金流动性的同时,也获得了相对可观的收益。

值得注意的是,储蓄的积累不仅有助于应对个人和家庭的意外风险,也是中国经济持续增长的重要支撑力量。高储蓄为基础设施投资、企业发展提供了充足的资金来源,助推了中国经济韧性的提升。因此,储蓄与财富的关系密不可分,科学合理的储蓄规划是实现财富稳定增长的关键一环。

财富传承的基本机制

三要素决定财富传承流动

在现代经济学关于财富传承的研究中,年度财富传承流动量的大小可用一个简明的数学公式进行描述:

其中:

- :年度遗产流动量占国民总收入的比例

- :死亡率(即一年中人口死亡的比率)

- :死亡时平均财富与活人平均财富的比值

- :资本收入比(私人财富总量与全年国民收入的比值)

这个公式虽然形式简单,却反映了深刻的经济和社会机制。例如, 的升降会直接影响社会阶层的更替速度与财富集中度。

下面我们用一个例子来理解该公式:

2024年,假设中国当年的,(死亡者的平均财富是活人的2.5倍),(私人财富总额为全年国民收入的7.5倍),则年度遗产流动量占国民收入的比例为:

这意味着,每年大约有22.5%的国民收入规模的财富,通过遗产和赠与在家庭、家族之间实现代际传递。

三要素及其对比

这样的比例在历史上是极富意义的:在19世纪的欧洲,一度接近20-30%,但在20世纪中叶曾因战争、通胀等原因降至5%以下,近年来中国和部分发达国家重新上升到15%-25%的区间,成为新一轮财富传承浪潮的核心特征。

中国财富传承的历史演变

中国的财富传承历程深受经济体制转型与财富结构变化的影响。不同阶段,财富传承方式和结构皆有显著差异。

以下简要描述相结合,梳理自1980年以来中国财富传承的四个主要阶段:

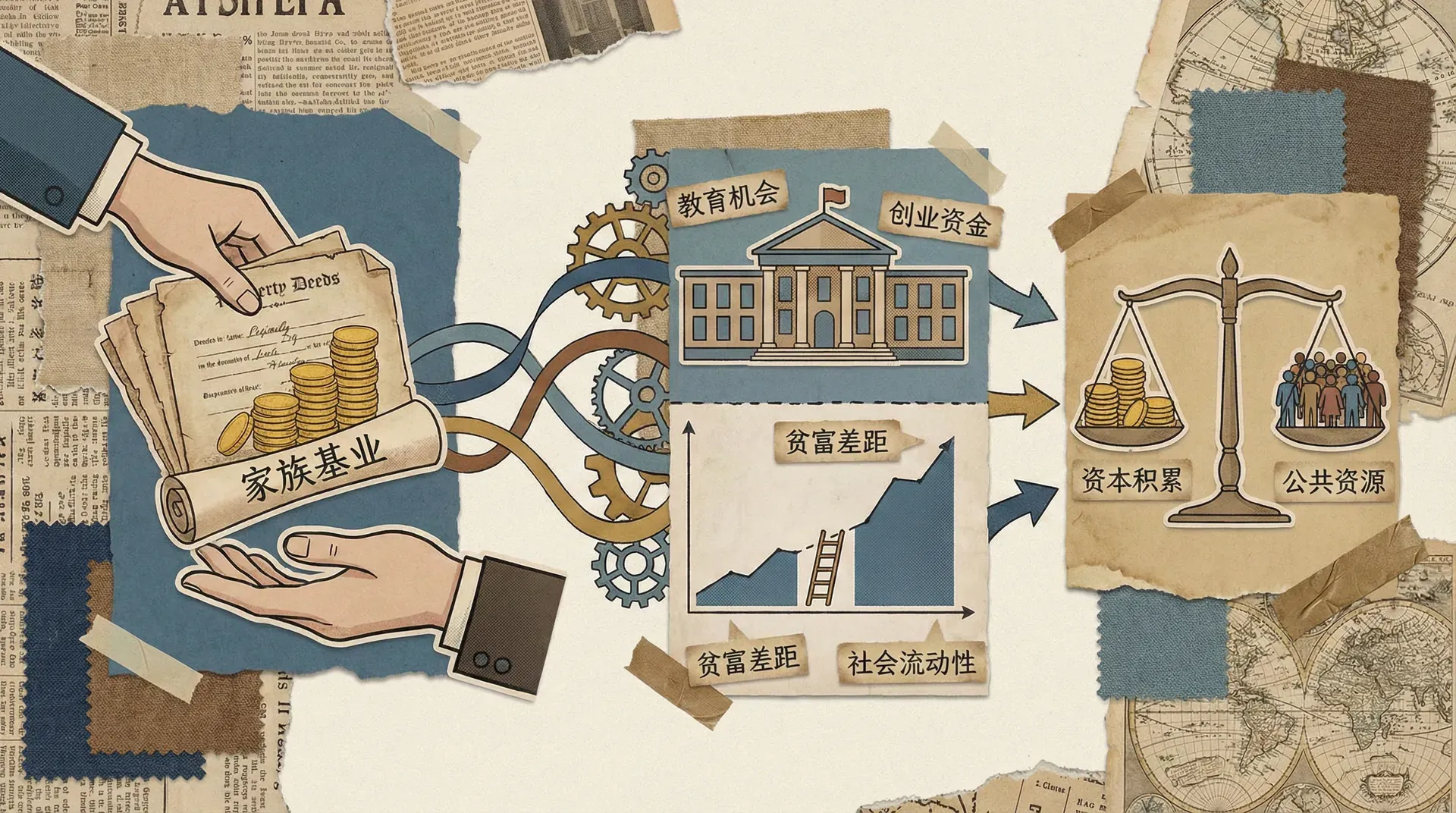

不仅如此,财富传承的资产结构正在变得日益多元和复杂。过去,房地产曾经是中国家庭财富的绝对核心,但近年来随着金融市场发展、企业家群体壮大,高净值家庭在传承时所涉资产类型日趋丰富。中国的一线城市为例,典型的财富传承资产构成如下:

当前不少家庭除了分配住宅、商用房产这一传统模式外,也越来越重视传承金融资产、企业股权等可持续增值性资产。同时,高净值人群也开始关注家族信托、保险金信托等新型资产传承工具,以实现财富保全、分期传递、资产隔离等多重目标。

中国财富传承的模式,既有经济发展与人口因素推动,也与家庭观念、社会结构和制度创新密不可分。近年来,专业财富管理、家族办公室、家族信托等新兴服务形式正在兴起,助力财富传承结构更加稳健与合理。

三要素的深度解析

死亡率:人口老龄化的影响

死亡率 是影响年度财富传承流动量的首要因素。近年来,人口老龄化加速,平均寿命从1980年的67岁上升至2024年的78岁。这一变动带来以下几个方面的影响:

- 财富积累期延长:寿命延长推动个人和家庭有更长时间积累财富。

- 传承年龄推迟:代际传承的时间点向后推移,受益代往往年龄更高。

- “倒金字塔”结构效应:老龄人口占比增加,死亡率将在未来数十年逐步上升,推动财富加速向下一代流动。

以2024年中国为例,死亡率约为。假设全社会平均财富为100万元,则每年约有1.2%的总人口、2.5倍于平均财富的财富量进行传承,推动了巨大财富规模的代际流动。

财富年龄化系数:财富随年龄增长的现象

反映不同年龄人群财富积累的差异。在中国,随着经济高速发展,早期购房或投资的人,其财富增长极为突出。例如:

- 2002年购入上海一套浦东公寓的家庭,当时价格约为80万元;2024年市值已突破950万元,22年翻了近12倍。

- 一位1970年代出生的企业家,2005年创办互联网公司,企业市值在2024年增长数十倍,股权成为家族重要传承资产。

财富年龄化系数的上升和下表的数据一一对应:

高度的使得去世者所持的财富往往远高于社会平均水平,推动单笔遗产流动规模增加。

资本收入比:财富总量的变化

表示私人财富与国民收入的比值,是衡量一国财富集聚程度的核心指标。

- 改革开放初期远小于2,反映私人财富尚未大量积累。

- 到2024年,达到7.5,接近西方主要发达国家水平。

驱动上升的三大因素:

- 房地产市值暴涨,一线城市房价20年翻了10倍以上,家庭整体财富膨胀。

- 完善的资本市场使企业股权、基金等非房产资产规模快速扩张。

- 大量新兴企业家及高净值家庭涌现,财富分布出现两极分化。

现代中国的财富传承模式

财富传承的主要载体

在中国,房地产仍然是最主要的财富传承载体。原因包括传统文化观念深厚、房产资产稳健增值、分割与继承方便等。近十年,政策调控使房产增长趋缓,但其在家庭资产中的地位依旧稳固。

例如,2024年广州王女士家庭2005年购买第二套住宅,购入价格120万元。如今,该房产市值达到880万元。即便未来市场调整,家庭财富的核心部分依然掌握在房产之中,后代继承的资产安全性较高。

与此同时,受限于房产数量与增值的政策空间,越来越多家庭开始关注金融资产与企业股权作为财富多样化传承的新主力。

企业家财富的传承创新

随着民营经济发展和企业家群体壮大,股权、知识产权等无形财富的传承问题日益突出。新一代企业家家庭普遍采用更为多元的传承工具:

- 设立家族信托(Family Trust),以规避法律风险、实现资产隔离和世代传递;

- 引入职业经理人,确保事业稳定传承,不因继承人能力差异导致企业经营困难;

- 股权激励、员工持股计划,让企业财富部分回馈给长期服务、核心贡献者。

比如网易创始人丁磊,近年通过家族信托和股权安排,系统规划其数十亿资产的长期稳定传承。

金融资产的崛起与增值传承

中国金融产品近年来持续丰富,给财富传承带来更多元工具。常见形式包括:

以下为2024年典型家庭财富传承方案构成示例:

财富传承模式的多样化,反映了中国经济从单一资产结构到多元化、专业化转型,同时也带来法律、税务和管理等复杂挑战。科学、合规设计传承方案是新时期高净值家庭必须面对的课题。

财富传承的社会影响

代际财富差距的扩大

随着中国社会经济的发展,财富传承对代际财富差距的影响日益凸显。拥有财富传承背景的年轻人与没有财富积累的同龄人之间,不仅在财富总量上出现差距,在成长与发展的各个关键节点上,也存在越来越明显的不平等。

这种差距主要体现在以下几个方面:

近年来,部分高净值家庭子女通过国际学校、海外留学等方式获取更高层次的教育资源。例如,上海某企业主家庭在孩子高中阶段就安排出国深造,孩子顺利被世界名校录取,回国后可进入国际知名企业实习,形成良性循环。而普通家庭子女往往需要依赖高考体系,面临更激烈的竞争和更有限的资源。

此外,财富传承还通过购房、创业支持、生活保障等渠道,为下一代提供了更安全、稳定的发展土壤。这些优势被不断积累并代际传递,造成了跨代层面的“阶层固化”。

社会流动性的变化

财富传承现象的加剧对社会整体流动性带来深刻影响。回顾改革开放初期,“白手起家”“机会均等”的社会氛围促进了大量草根创业者的崛起。但近年来,随着社会结构复杂化和财富的累积,社会流动性呈现逐步减弱的趋势。

- 起点差异放大:继承财富的年轻人无需从零积累,可以直接参与高端产业或投资决策,有更多容错空间。

- 中产返贫风险下降:拥有家族资产的家庭在遭遇风险时有能力“逆风翻盘”,而底层家庭遭遇冲击后容易陷入困境。

但需要指出,社会流动性并未完全消失。知识经济时代,创新能力、创业精神、人力资本同样重要。例如,腾讯创始人马化腾、拼多多黄峥等企业家,均来自普通家庭,通过自己的努力获得跨越式增长。社会仍然存在向上突围的通道,但阻力和难度较前有所提升。

政策应对的挑战

面对代际财富差距和社会流动性变化,政策制定者需要综合运用多种手段,实现机会公平和社会稳定。

1. 税收调节机制

目前,越来越多国家通过遗产税、赠与税等工具调节财富传承。中国也在讨论相关政策走向。不过,税收设计需要兼顾如下要素:

2. 教育公平保障

加大对农村、边远、贫困地区教育的投入,推进义务教育资源均衡化,为未必拥有传承背景的年轻世代提供重要的“翻盘”机会。例如:近年来,中国已经加大对乡村教育的政策倾斜,实施“乡村振兴人才计划”,提升了欠发达地区的教育水平。

3. 资产增值与创新激励

鼓励更多普通家庭通过投资理财、新兴行业创业实现资产增值,缩小代际差距。可以探索提供创业指导、金融知识普及、创新奖励等多元化政策措施,防止阶层固化。

财富传承的重新崛起,是经济社会发展的必然现象,但我们也应积极通过完善的税收、教育、创新等政策,力求为每一代中国人创造更公平的机会结构,实现社会活力与稳定的平衡。

理解财富传承的演变规律,有助于社会更科学地制定应对策略,减缓阶层分化风险,推动中国社会文明与经济的长期健康发展。