抵抗诱惑的智慧

面对现代社会层出不穷的诱惑,从美食外卖、短视频娱乐,到购物平台的即刻满足,我们每个人都不断在各种选择中考验着自我控制力。为什么诱惑如此难以抵抗?一方面,人类大脑对即时奖励高度敏感,大多数诱惑都能带来快速且直接的愉悦;另一方面,延迟的目标(如健康、财富、学习进步)则需要付出等待与努力,这让我们在短暂的欲望面前容易“缴械投降”。

抵抗诱惑并不是靠“天生自律”或单纯的意志力,而是可以通过理解自身心理机制、设计环境和采用科学策略来实现的。比如预先设定规则、利用社会支持、拆解目标、限制诱惑的可获得性等,都能显著提高成功率。长期来看,学会管理诱惑和短期冲动,能帮助我们更稳健地实现长期理想,过上更自由、满足的人生。

动态不一致性的困扰

在经济学理论中,有一个基本假设:拥有更多选择永远不会让你变得更糟,因为你总是可以选择拒绝这些选择。但在现实生活中,我们经常遇到一个令人困惑的现象:明明知道某个选择对自己不利,却仍然会做出这样的选择。

外卖选择的故事

假如你是一个注重健康的人,你在一个工作日的晚上,正在考虑晚餐吃什么。在冷静思考时(冷状态),你可能计划吃一份健康的沙拉或者家常菜,控制卡路里摄入。但是当你打开外卖APP,看到满屏的美食推荐——麻辣香锅、烧烤、奶茶、甜品时,你的选择发生了变化。

原本你计划花费30元吃一份健康餐,但现在你发现自己点了80元的外卖:一份麻辣香锅、一杯奶茶、还有一份甜品。更奇怪的是,当你收到外卖时,你竟然庆幸自己点了这么多美食,完全忘记了之前想要控制饮食的计划。

这种现象很奇怪,因为在经济学理论中,拥有更多选择应该让你做出更好的决策,但实际上,过多的选择往往让我们做出让自己后悔的决定。

这个例子揭示了人类决策中的一个重要特征:动态不一致性。人们在不同的时间点对同一件事会有不同的偏好排序。

根据2023年中国外卖行业报告,中国外卖用户平均每单消费金额为45元,但在周末和节假日,这个数字会上升到65元。更令人惊讶的是,有68%的用户表示他们经常点超出预算的外卖,其中45%的用户承认他们点外卖时经常受到APP推荐的影响。

时间偏好的变化

让我们仔细分析一下这个现象。在下午6点,当你还在办公室时(冷状态),你可能计划晚上只点一份30元的健康餐。但到了晚上8点,当你打开外卖APP时(热状态),你的选择发生了变化。

实际上你有三个选择:A. 点一份30元的健康餐;B. 点80元的丰盛外卖;C. 不吃外卖,自己做饭。在冷状态下的偏好排序是A > C > B,也就是说,你最希望点健康餐,其次是自己做饭,最不希望点丰盛外卖。

但到了热状态时,你很可能选择B选项——点80元的丰盛外卖,而这恰恰是你之前认为最糟糕的选择。为什么在短短2小时内,你的选择会发生如此大的变化?

这种现象在心理学中被称为动态不一致性。人们在冷状态(理性思考时)和热状态(受到诱惑时)会做出完全不同的决策。

诱惑与热冷状态理论

热状态与冷状态

为了更好地理解这种现象,我们需要引入两个重要概念:热状态和冷状态。

诱惑的本质就是:当我们处于热状态时,会比在冷状态时消费更多某种东西。这并不意味着冷状态下的决策总是更好的,但确实意味着热状态下的决策往往会导致我们陷入麻烦。

移动时代的诱惑

在当今中国的移动互联网时代,热冷状态的差异表现得尤为明显。许多人在早上清醒时(冷状态)决定今天要控制使用手机的时间,但到了晚上,当收到微信消息提醒、看到抖音推送的新视频时(热状态),往往会忘记早上的决定,继续刷手机到深夜。

根据2023年中国互联网信息中心发布的《中国互联网络发展状况统计报告》,中国网民平均每天使用手机的时间为6.2小时,其中短视频应用占用了2.1小时。更令人担忧的是,有73%的用户表示他们经常在计划之外使用手机,其中短视频是最主要的“时间杀手”。

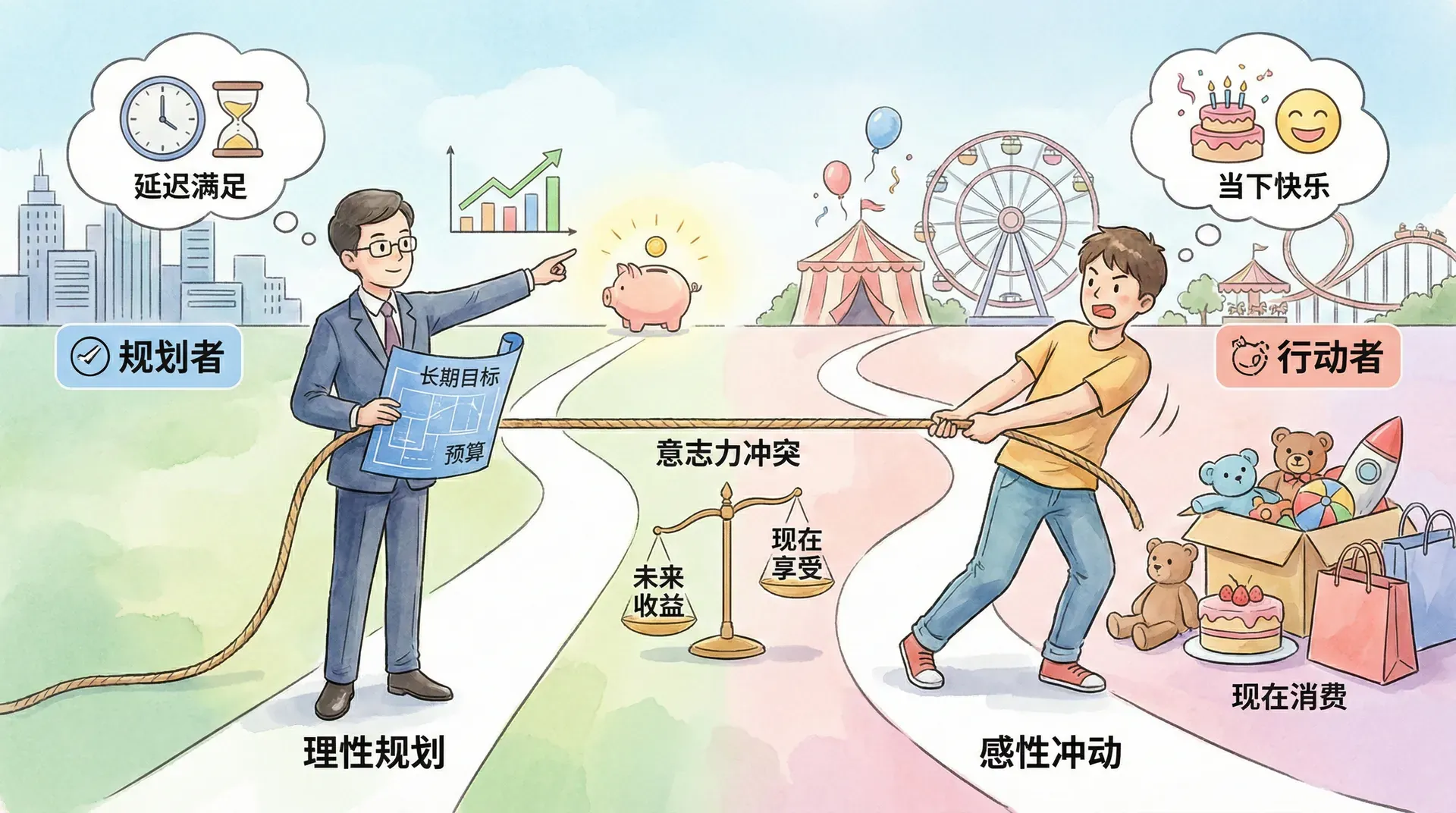

自我控制的双重自我理论

规划者与行动者

为了更好地理解自我控制问题,心理学家提出了双重自我理论。每个人都可以看作包含两个半自主的自我:

规划者(Planner):代表你的反思系统,就像你内心的“逻辑先生”。规划者关心你的长期福利,试图制定合理的计划。

行动者(Doer):代表你的自动系统,就像你内心的“冲动先生”。行动者更容易受到即时诱惑的影响,追求当下的满足。

规划者和行动者之间经常发生激烈的冲突。有时候这种冲突就像一场战争,而战争的结果往往是一方获胜,另一方失败。

现代生活中的规划者与行动者

在现代人的日常生活中,这种冲突随处可见。规划者可能计划每天早起锻炼,但行动者在闹钟响起时总是选择继续睡觉。规划者决定要健康饮食,但行动者在看到外卖APP上的美食推荐时,往往会放弃节食计划。

根据2023年中国健身行业报告,有78%的健身房会员制定了每周至少3次的健身计划,但实际执行率仅为35%。在饮食控制方面,有65%的受访者表示他们制定了节食计划,但只有28%的人能够坚持超过一个月。

这种冲突在投资理财中也很常见。规划者制定长期投资计划,但行动者在看到股市波动时,往往会做出冲动的买卖决策。根据中国证券投资者保护基金2023年的调查,有67%的投资者制定了长期投资策略,但在市场波动时,有52%的人会改变原定计划。

承诺策略的运用

数字自律工具与“自锁策略”

在中国互联网高速发展的背景下,越来越多的人采用科技自控工具和“自锁策略”来抵抗日常生活中的各种诱惑,这些方法兼具技术和行为设计双重特点,正在成为现代人自我控制的重要方式。

这些新型承诺与自我限制方式,正逐渐成为中国社会应对信息化诱惑的有效工具。其共性在于:通过提前设置“障碍”或“约束”,让未来的自己难以轻易解除诱惑,最大程度利用技术、社交与环境,实现个体自律自控。

现代生活中的承诺策略

在中国,许多年轻人使用各种承诺策略来对抗诱惑。根据2023年中国行为经济学调查报告,有72%的受访者使用过至少一种承诺策略,其中效果最好的策略包括:

运动健身承诺:许多人会在健身房购买长期会员卡,或者与朋友约定每周固定的锻炼时间,通过经济成本和社会压力来约束自己。数据显示,购买年卡的会员比月卡会员的续费率高出45%。

学习承诺:一些学生会加入学习打卡群,每天分享学习进度,通过同伴监督来维持学习动力。在考研、考证等学习群体中,有68%的人表示同伴监督帮助他们提高了学习效率。

消费承诺:为了避免冲动消费,一些人会将工资的一部分自动转入定期存款,或者使用专门的储蓄APP来限制日常消费。使用自动储蓄功能的用户,平均每月储蓄金额比手动储蓄用户高出32%。

承诺策略的关键在于:如果你能预见到未来可能出现的自我控制问题,并且移除诱惑是可行的,那么这种策略就能很好地发挥作用。

外部帮助的力量

市场与政府在自我控制中的作用

在现代社会,外部力量在帮助个人实现自我控制方面扮演着越来越重要的角色。市场和政府通过多种方式,为人们提供了有效的自我管理工具和环境支持。

随着科技的发展,越来越多的企业和互联网平台针对人们的自我控制需求,开发出多样化的产品和服务。这些服务不仅帮助用户抵御短期诱惑,还能促进长期目标的实现。例如:

这些服务通过数据追踪、目标设定、社区互动、奖励机制等多种方式,帮助用户将自我控制转化为具体的日常行为。例如,健康管理类APP会通过每日步数统计和好友排名激发用户坚持锻炼;理财类产品则通过自动转账和消费限额,帮助用户避免不必要的支出。

政府层面的自我控制支持

除了市场力量,政府也通过立法、政策和公共服务,为公民提供自我控制的外部支持。政府的介入往往具有强制性和普遍性,能够在全社会范围内塑造有利于自我控制的环境。具体表现如下:

例如,五险一金制度要求企业和个人按比例缴纳社会保险和住房公积金,这种强制储蓄机制有效提升了国民的长期财务安全感。公共场所禁烟令和食品安全监管则通过法律和行政手段,减少了人们接触不良诱惑的机会。交通安全法规如酒驾检测和安全带强制使用,能够在关键时刻保护人们免受冲动行为带来的伤害。

综上所述,市场和政府通过多层次、多角度的外部干预,为个人自我控制提供了坚实的支持。这些外部帮助不仅降低了自我控制的难度,也提升了全社会的健康与福祉水平。

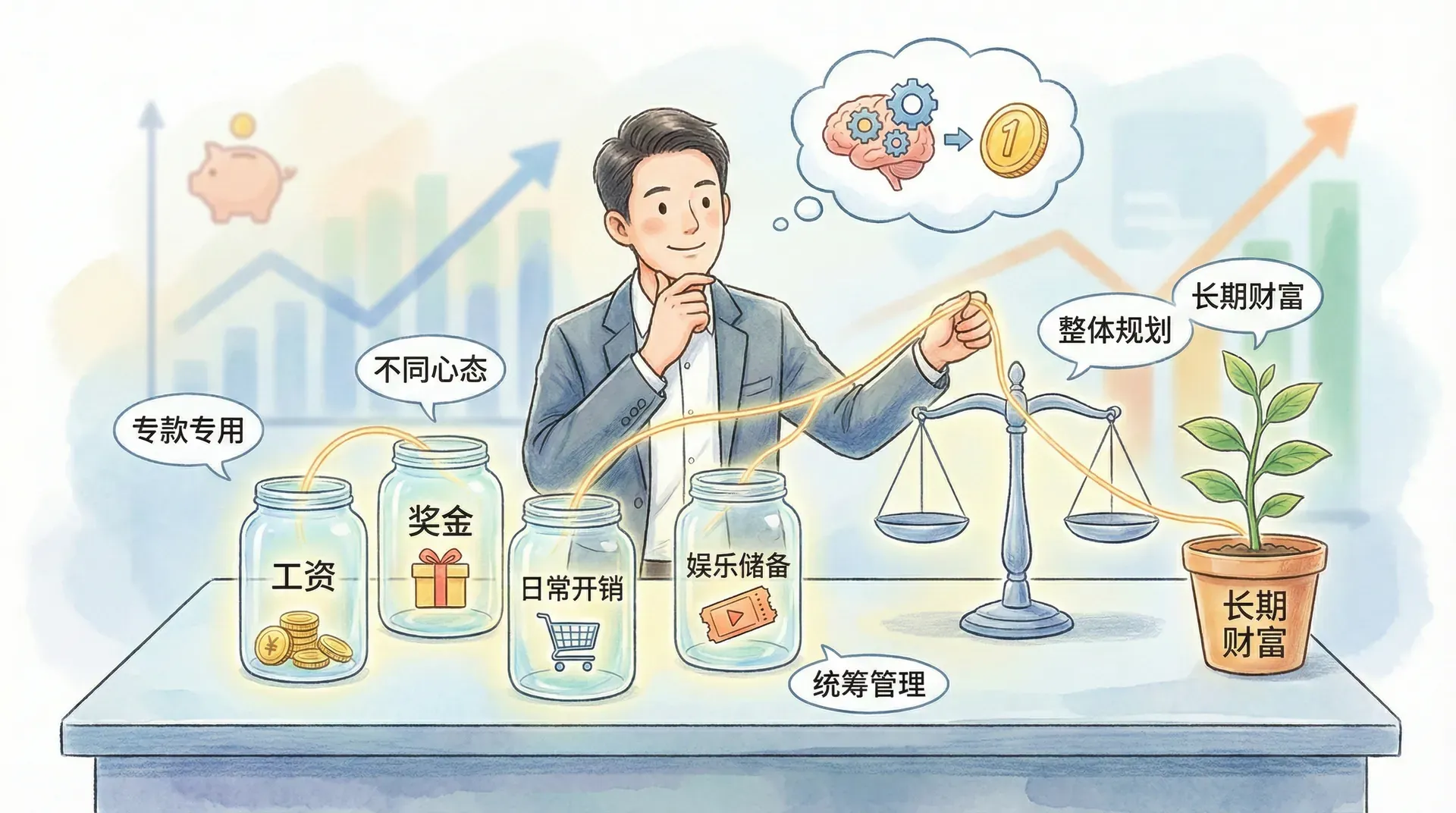

心理账户的智慧

金钱的心理分类

虽然经济学理论告诉我们,金钱是可替代的——钱包里的100元和银行账户里的100元具有相同的价值,但人们在心理上却经常把金钱分成不同的“账户”。

这种心理分类被称为心理账户,是家庭用来评估、调节和处理家庭预算的系统。几乎所有人都会使用心理账户,即使我们并不总是意识到这一点。

中国家庭的心理账户实践

在中国家庭中,心理账户的应用非常普遍。根据2023年中国家庭理财调查报告,有89%的中国家庭使用心理账户来管理家庭财务,其中教育基金是最常见的心理账户类型。

教育基金:许多家庭会为孩子的教育设立专门的储蓄账户,即使家庭财务紧张,也尽量不动用这笔钱。数据显示,有76%的家庭为子女教育设立了专门账户,平均每月存入金额为家庭收入的15%。

旅游基金:一些家庭会设立专门的旅游预算,每年固定存入一定金额,用于家庭度假。有52%的家庭设立旅游基金,平均每年存入金额为8000元。

应急基金:大多数家庭都会保留一定的应急资金,用于应对突发情况。有85%的家庭设立应急基金,平均金额为家庭月支出的6倍。

心理账户之所以重要,正是因为这些账户被视为不可替代的。这种心理机制实际上是一种自我控制策略,帮助我们避免冲动消费。

投资中的心理账户

在投资实践中,心理账户的作用尤为突出。许多投资者在进行资产配置时,会有意识地将资金划分为不同的“账户”,以便更好地管理风险和实现多元化目标。这种划分不仅仅是物理意义上的账户分离,更是一种心理上的资金归类。通过心理账户的设立,投资者能够在面对市场波动时,减少情绪化决策,增强自我控制能力。

常见的投资心理账户类型及其主要特征:

例如,一位理性的投资者可能会将大部分资金配置在保守账户和成长账户中,以保障资金安全和实现长期增值;而只用少量资金参与高风险的投机账户,满足对高收益的追求但不影响整体财务安全。养老账户则专门用于未来退休生活,通常不会轻易动用。

这种心理账户的划分,有助于投资者在面对市场波动和短期诱惑时,保持理性和自律,避免将所有资金投入高风险领域,从而实现资产的稳健增长和风险的有效分散。

数字化时代的挑战与机遇

移动支付的便利与陷阱

随着移动支付在中国的普及,消费变得更加便利,但也带来了新的自我控制挑战。支付宝、微信支付让消费变得无感,许多人发现自己每个月的支出远超预期。

根据2023年中国移动支付发展报告,中国移动支付用户平均每月通过手机支付消费2850元,比现金支付时代高出42%。其中,有67%的用户表示移动支付让他们更容易冲动消费,特别是在看到促销活动时。

但同时,这些平台也提供了新的自我控制工具:

花呗额度管理:用户可以设置每月花呗使用额度,避免过度消费。数据显示,设置花呗额度的用户平均消费比未设置用户低28%。

账单分析:支付宝和微信都提供详细的消费分析,帮助用户了解自己的消费习惯。有73%的用户表示账单分析功能帮助他们更好地控制消费。

自动储蓄:许多APP提供自动转入余额宝、零钱通等功能,帮助用户养成储蓄习惯。使用自动储蓄功能的用户,平均每月储蓄金额比手动储蓄用户高出35%。

社交媒体的时间管理

短视频和社交媒体平台依靠算法推荐精准投喂内容,让用户很容易在不知不觉中消耗大量时间,甚至出现“刷手机上瘾”的现象。面对这种数字诱惑,越来越多的人开始主动借助各种工具来规范和控制自己的使用行为,防止时间被无谓消耗。

屏幕使用时间统计:iPhone和Android系统都内置了屏幕使用时间统计功能,能够详细展示每日和每周在各类应用上的时间消耗。通过查看报告,用户能够发现自己在哪些时段、哪些应用上最容易“沉迷”,从而有针对性地调整策略。

应用使用限制:大多数智能手机允许为特定应用设置每日使用时长上限,比如每个社交APP每天最多只能用30分钟。到达上限后,会弹出提醒甚至强制锁定,帮助用户切断惯性滑动带来的无意识消耗。

专注模式:越来越多的手机、平板支持专注模式(如iPhone的“专注”模式、Android的“勿扰时间”),在设定的时间段里自动限制通知弹出和应用访问,让用户能够安心工作、学习或休息,避免被社交消息和短视频吸引走注意力。

此外,还有一些第三方App(如“Forest专注森林”、“番茄ToDo”等)通过游戏化方式,鼓励用户专注和定时休息,提高时间管理的自觉性。善用这些工具,可以有效帮助自己掌控在社交媒体上的时间,保护身心健康,更好地投入到现实生活和重要任务之中。

总结

培养自我控制的三步法

- 了解弱点:记录和分析自己的行为,找出何时最容易失去自控力,有针对性地制定策略。

- 优化环境:改变环境比单靠意志力更有效。例如,不囤垃圾食品、把书放在显眼处、远离手机等。

- 借助外部支持:邀请朋友监督、加入小组、寻求家人帮助,比单独坚持更容易。

自我控制需要长期练习和不断调整,偶尔失败也很正常,最重要的是坚持下去。善用理解诱惑、承诺策略、外部帮助和心理账户,能更好地管理行为,实现目标,让生活更有意义和满足感。