跨国财务管理与全球风险管理

海外订单涨了,利润为什么可能跌

远航科技做新能源汽车电控零部件,国内市场做到行业前三之后,增长开始放缓。CEO沈昊把目光投向了海外:欧洲新能源车企需求旺盛,东南亚正在承接大量整车产能转移。海外业务负责人苗宇带回了一份漂亮的成绩单(本章数字均为教学测算数据):与三家欧洲车企签下年度供货协议,合同金额5,000万欧元;同时东南亚一家整车厂邀请远航就近建厂配套供货。

“这是我们近三年最大的增量。”苗宇在管理层会议上说,“欧洲客户的订单,按签约时的汇率算,相当于人民币3.9亿元,比国内任何一个客户群体都大。”

CFO岑雪没有反驳这个数字的吸引力,但提出了一个所有人都没细想过的问题:“这3.9亿元,是按签合同那天的汇率算出来的。客户账期90天,这90天里,如果欧元对人民币贬值了呢?”

会议室安静了一下。苗宇说:“贬值能有多少?”

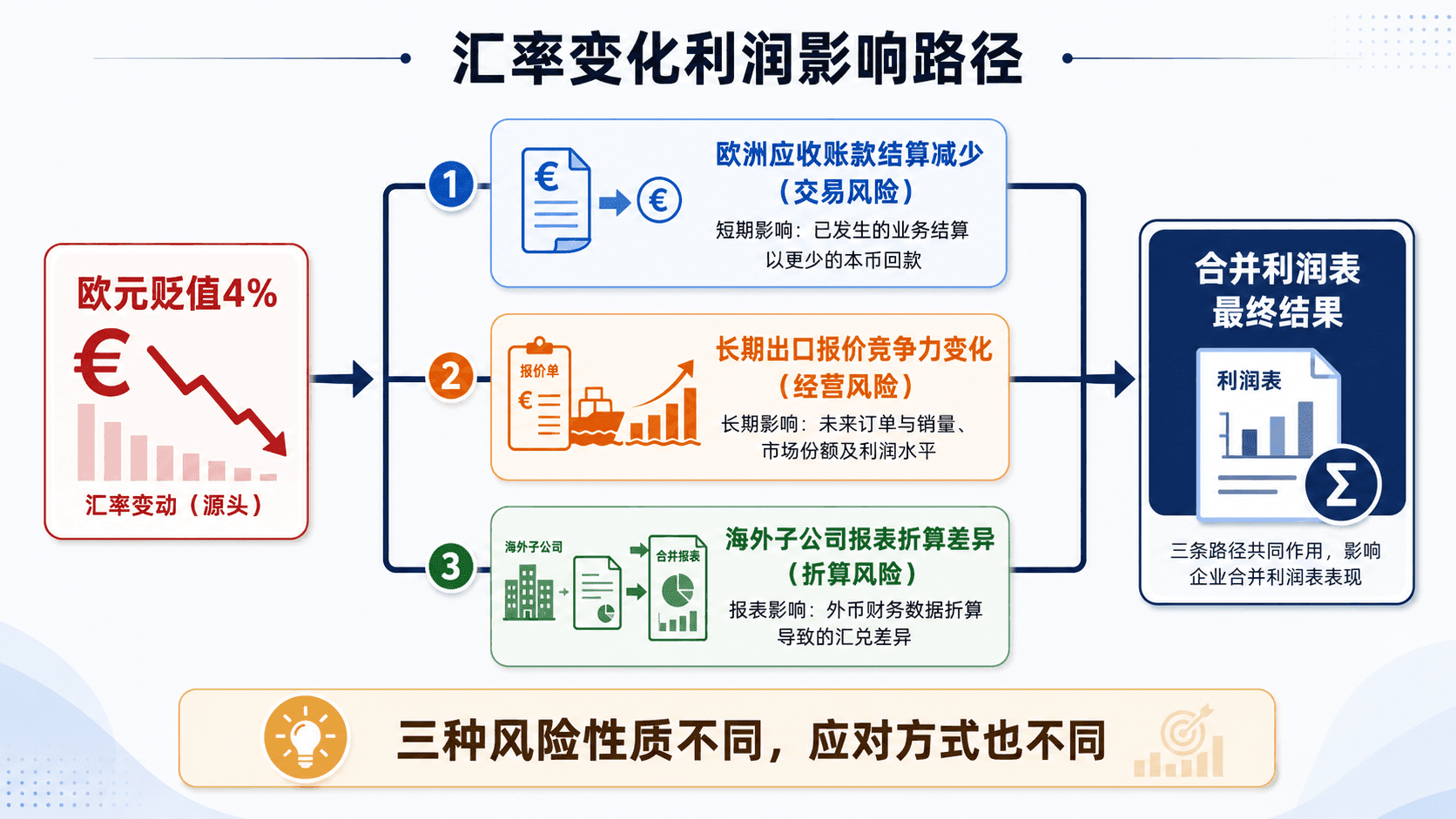

“上一次欧元对人民币三个月内波动超过4%。”岑雪说,“4%听起来不大,但对应到5,000万欧元的合同金额上,就是超过1,500万元人民币——这笔钱不是我们经营出了问题才丢掉的,是汇率一个数字变了,钱就凭空少了。”

这正是本章要说清楚的问题:当企业的收入用一种货币计价、成本用另一种货币支付、总部又用第三种货币核算的时候,销售规模的增长和企业最终能拿到多少利润,完全是两件事。

跨国经营,财务系统变得完全不同

在深入汇率问题之前,岑雪先跟管理层说明了一件更基础的事:远航从一家国内企业变成一家跨国企业,财务管理的复杂程度不是线性增加,而是维度增加。

这不是“多做几个市场”的问题,而是需要重新设计整套财务管理系统。远航过去的财务体系,只需要处理人民币收支和国内税务;现在,欧洲子公司要按欧盟的会计和税务规则运作,东南亚工厂要应对当地的外汇管制和进口关税,总部还要把这些不同货币、不同规则下产生的结果,统一折算和汇总成一份人民币财务报表。

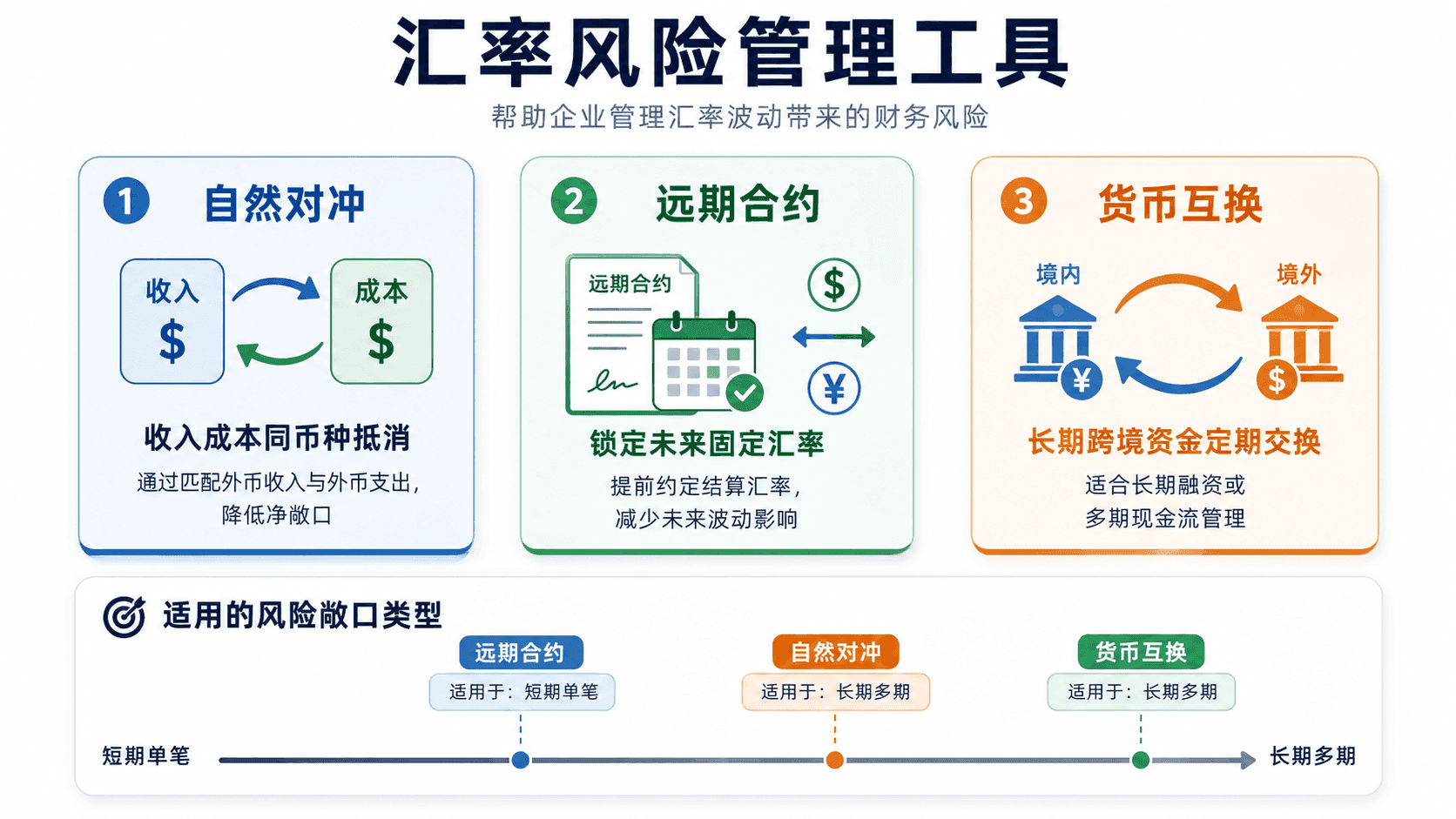

汇率风险:三种不同的暴露方式

岑雪把远航面对的汇率风险,拆成三种性质完全不同的类型——很多人把它们混为一谈,但应对方式完全不同。

交易风险:已经签下的合同,钱还没收到

交易风险指的是:企业已经确定会收到或付出一笔外币金额,但结算日期在未来,这段等待期内汇率的变化,会直接影响最终收到或付出的本币金额。

远航与欧洲客户的订单正是典型案例:签约时汇率为1欧元兑7.8元人民币,5,000万欧元合同对应的预期人民币收入是: